ЁЁЁЁЫЋ11НсЪјЕкЖўЬьЃЌЦДЖрЖрЙЋВМСЫ2020ФъЕкШ§МОЖШВЦБЈЁЃ

ЁЁЁЁЦфжаGMVЃЈЦНЬЈНЛвзЖюЃЉ14576вкЃЌЭЌБШдіГЄ73%ЃЛгЊЪе142.1вкдЊЃЌЭЌБШдіГЄ89%ЃЛФъЖШЛюдОЯћЗбепДяЕН7.31вкЃЌдТЛюгУЛЇДяЕН6.43вкЁЃДЫЭтЃЌNon-GAAPЃЈЗЧЭЈгУМЦзМдђЃЉЯТЃЌЦДЖрЖрЪзДЮЪЕЯжЕЅМОЖШРћШѓзЊе§ЃЌгЏРћ4.66вкдЊЁЃ

ЁЁЁЁВЦБЈЗЂВМКѓЃЌЦДЖрЖрЙЩМлПЊХЬКѓЪееЧ20.41%ЃЌНижЙЗЂИхЃЌзмЪажЕДя1811.89вкУРдЊЃЌДяЕНРњЪЗаТИпЁЃ

ЁЁЁЁзЪБОЪаГЁИјГіЛ§МЋЗДРЁЃЌзюживЊЕФдвђдкгкЦДЖрЖржЄУїСЫздМКЕФГЩГЄадвдМАзЌЧЎФмСІЃЛЕЋЭЌЪБЃЌдкгУЛЇЪ§вбОНгНќЬдБІЬьУЈЕФетвЛМОЖШЃЌЦДЖрЖрЕФGMVдіЫйШДМЬајЯТНЕЁЃ

ЁЁЁЁДгзюПЊЪМЕФЬєеНепЃЌЕНШчНёГЩЮЊОоЭЗЕФЪиГЩепЁЃНгЯТШЅЃЌЦДЖрЖрашвЊЯђЭЖзЪепжЄУїЕФЪЧЃЌздМКе§ДгвЛИівАТљЩњГЄЃЌППЙцФЃПьЫйРЉеХЕФДДвЕаЭЕчЩЬЃЌЯђНЁПЕЕФОгЊжИБъЧвЮШЖЈаддіГЄЕФзлКЯадЕчЩЬЦНЬЈЧаЛЛЁЃ

ЁЁЁЁЮДРДШчКЮМгЩюФкЙІЃЌШчКЮЯжгаЕчЩЬИёОжЯТбАевздМКЖРЬиЕФгХЪЦЃЌГЩЮЊЦДЖрЖрНгЯТРДзюживЊЕФУќЬтЁЃ

ЁЁЁЁ01

ЁЁЁЁЪзДЮгЏРћЕФЙиМќ

ЁЁЁЁзд2018Фъ7дТЕЧТНУРЙЩЩЯЪаЃЌЦДЖрЖрвбОЗЂВМ9ИіМОБЈЕФВЦБЈЃЌвдЭљЖМЪЧГжајЭЖШыадПїЫ№ЃЌЖјБОМОЖШЕЅМОЕФећЬхадгЏРћЃЌДгИКЕНе§ЃЌвВЪЧзЪБОЪаГЁгУНХЭЖЦБЕФПДЕужЎвЛЁЃ

ЁЁЁЁЕЋВ№НтетМОЖШВЦБЈЃЌКмФбЫЕЦДЖрЖрПЊЪМгЏРћСЫЁЃОпЬхПДЃЌЦДЖрЖрЪзДЮгЏРћЕФЙиМќгаСНЕуЃЌвЛЪЧгЊЪеЩЯеЧЃЌЖўЪЧЭЖзЪЪевцНЋПїЫ№ХЄЮЊе§ЯђЁЃ

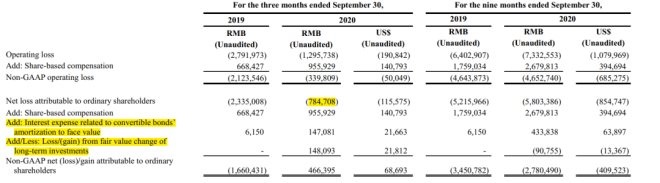

ЁЁЁЁЪТЪЕЩЯЃЌGAAPЃЈЭЈгУЛсМЦзМдђЃЉЯТЃЌЦДЖрЖрЛЙЪЧПїЕФЃЌЪ§ФПВЛаЁЃЌОЛПїЫ№7.85вкдЊЃЌЕЋБШШЅФъЭЌЦкЕФ23вквЊЪееВЛЩйЁЃвЛАуЧщПіЯТЃЌNon-GAAPЃЈЗЧЭЈгУМЦзМдђЃЉЯТЃЌЙЋЫОЛсНЋЗЧОгЊЯрЙиЕФвЕЮёЃЌЭЖзЪЪевцЕШВЛШЗЖЈЕФЖЬЦкЫ№вцНјааЬоГ§ЃЌЕЋвВФмзджїдіМгЯргІЪ§ОнЕФХћТЖЁЃGAAPЃЈЭЈгУЛсМЦзМдђЃЉЯТЃЌЙЋЫОБиаывЊХћТЖОгЊЪ§ОнЕШжИБъЃЌЪЧФмИќКУЕиГЪЯжвЛИіЦѓвЕЕФОгЊзДПіЁЃ

ЁЁЁЁетМОВЦБЈРяЃЌЦДЖрЖрдкNon-GAAPБъзМЯТЃЌХћТЖСЫМИИіЭЖзЪЪевцЃЌВЦБЈжаЯдЪОЃЌЗжБ№ЮЊЃКПЩзЊЛЛеЎШЈАДУцжЕЬЏЯњЕФЗчЯеЭЖзЪЃЌГЄЦкЭЖзЪЕФЙЋдЪМлжЕБфЛЏЕШЕШЃЌШЅФъЭЌЦкЃЌетМИЯюЕФЪ§зжЛЙЪЧПеАзЛђепЪ§ФПКмаЁЁЃ

ЁЁЁЁЛЛОфЛАЫЕЃЌЦДЖрЖрФПЧАЕФгЏРћВЂЗЧППздвЕЮёБОЩэЕФЧ§ЖЏЁЃВЛЙ§ЙЋдЪРДЫЕЃЌЦДЖрЖретМОЖШЕФгЊЪедіГЄВЛДэЃЌГЌЙ§дЄЦкЕФ122.05вкдЊЁЃ

ЁЁЁЁВ№ЗжРДПДЃЌЦДЖрЖрЕФЪеШыЗжЮЊНЛвзЗўЮёЪеШыКЭКЭЙуИцгЊЯњЪеШыЃЌМђЕЅРДЫЕОЭЪЧгЖН№КЭЙуИцЗбЁЃетМОЖШЃЌгЖН№ЪеШыИњЫцGMVвЛбљЃЌЛЙЪЧдіГЄНЯЩйЃЌжЛга13.32вкЃЛЙуИцЗбдђДяЕНСЫ128.78вкдЊЃЌЭЌБШдіГЄ92%ЁЃ

ЁЁЁЁетЫЕУїЃЌЦДЖрЖрвбОзпГіСЫЦ№Гѕ0гЖН№ЁЂУтЭЦЙуЕФГѕЪМДДвЕЪБЦкЃЌвВПЊЪМАбИќЖрЕФжиаФЗХдкСЫдЫгЊЦЗХЦЩЯУцЃЌБШШчНёФъЕФВфЕФМИДЮШШЕуЃЌКЃРЖжЎУеЁЂЬиЫЙРЖМЪЧетИідвђЁЃМгЩЯЦДЖрЖрдкЭЦНјЕФаТЦЗХЦМЦЛЎЃЌЖМЪЧЫћЮДРДЙуИцЗбЪеШыЕФРДдДЁЃ

ЁЁЁЁДгдіГЄЩЯРДПДЃЌгЊЪедіЫй89%вбОВЛДэЃЌЕЋЯрБШШЅФъЭЌЦкЕФ122.84%ЛЙЪЧТфВюКмДѓЃЌЖјеце§ОіЖЈЪЧЗёгЏРћЕФГЩБОжЇГіЩЯЃЌЦДЖрЖрвВвРШЛгаД§ИФЩЦЁЃ

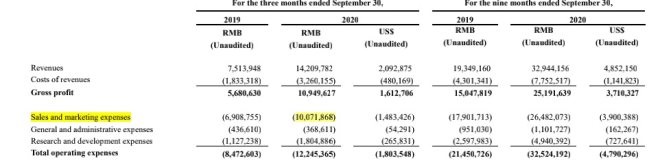

ЁЁЁЁЪ§ОнЯдЪОЃЌетИіМОЖШЃЌЦДЖрЖрДѓЭЗжЇГіЃЌЪаГЁгЊЯњЗбгУЮЊ100.71вкЁЃгЊЯњЗбгУТЪЃЈЪаГЁгЊЯњЗбгУ/змгЊЪеЃЉИпДя70%ЃЌИпгкЩЯМОЖШЕФ66.5%ЁЃетвВЕМжТЃЌжЛЫуОгЊЛюЖЏЕФЛАЃЌЦДЖрЖрШдШЛПїЫ№ИпДя122вкЁЃ

ЁЁЁЁЕЋЃЌ“АйвкВЙЬљ”ФмЭЃТ№ЃПетЖдЦДЖрЖрРДЫЕЪЧвЛИіСНФбОГЕиЁЃ

ЁЁЁЁМЬајЯТШЅЃЌВЙЬљЛЛдіГЄЃЌгЏРћППЭЖзЪЪевцаоЪЮЕФзДПіШдШЛКмФбИФБфЁЃЭЃЯТРДЃЌвЛЖўЯпгУЛЇЕФ№ЄадНјвЛВНЯТНЕЃЌФъШЫОљЯћЗбН№ЖюКЭGMVЕФдіЫйвВНЋНјвЛВНЯТНЕЁЃетИіМОЖШЃЌЦДЖрЖрЙ§ШЅ12ИідТЕФШЫОљЯћЗбН№ЖюЩЯеЧЮЊ1993.1дЊЃЌЭЌБШНідіГЄ27%ЃЌGMVЭЌБШдіГЄ73%ЃЌдіЫйвбОДДЯТаТЕЭЁЃЖдБШАЂРядкНёФъЭЖзЪШеЩЯХћТЖЕФЪ§ОнЃЌЬдБІЬьУЈФъШЫОљЯћЗбН№ЖювбОГЌЙ§9000ЃЌСПМЖЯрВюШдШЛОоДѓЁЃ

ЁЁЁЁзмЬхРДЫЕЃЌЦДЖрЖрвбОДгвЛИіЩеЧЎДѓЙ§зЌЧЎЕФФрФзжазпГіЃЌжЛЪЧЃЌЕБЫќзїЮЊвЛИіЧЇвкУРН№ЪажЕЕФаТОоЭЗЃЌЪаГЁБиШЛЖдЫќгаИќИпИќаТЕФвЊЧѓЁЃ

ЁЁЁЁ02

ЁЁЁЁаТОоЭЗЕФФкЙІ

ЁЁЁЁАДееШчНё7вкЖрФъЛюдОТђМвКЭ6вкЖрЕФдТЛюгУЛЇетИіЬхСПЃЌЦДЖрЖрздГЦЕчЩЬОоЭЗгІИУУЛгаЪВУДвЩЮЪЁЃ

ЁЁЁЁЕЋвЛИіЮЪЬтЪЧЃЌзїЮЊаТОоЭЗЃЌЦДЖрЖрвбОзпГіСЫДДвЕНзЖЮКЭвАТљдіГЄЃЌНгЯТРДШчКЮЪЕЯжгажЪСПЕидіГЄЃП

ЁЁЁЁДгЦЗРрЩЯПДЃЌЦДЖрЖрЕФгХЪЦдкХЉВњЦЗКЭАзХЦВњЦЗЩЯЃЌЕЋетаЉВњЦЗЕФРћШѓТЪЖМВЂВЛИпЃЌЦДЖрЖрвЊЬсИпGMVКЭЙуИцЗбЪеШыЃЌРЉДѓЦЗРрЗіГжЦЗХЦЕчЩЬЕФЙцФЃЪЦдкБиааЁЃ

ЁЁЁЁЦДЖрЖрвд9Пщ9АќгЪЕФЕЅЦЗБЌПюЦ№МвЃЌжЛвЊФмДяЕНЕЭМлОЭгаЩњДцЕФПеМфЃЌЕЋетЖдгквЛИіЧѓЗЂеЙЕФЩЬМвРДЫЕЃЌетВЂВЛОпгаГЄЦкЮќв§СІЃЌДгЕЅЦЗЕНЕъЦЬдЫгЊЕФТпМвВБиаыжиаТНЈСЂЁЃ

ЁЁЁЁЦЗРрЁЂЦЗХЦЁЂЕъЦЬдЫгЊЪЧЦДЖрЖрНгЯТРДВЛЕУВЛзпЕФаТТЗзгЃЌЕЋдкетЬѕаТТЗЩЯЃЌЮоТлЪЧЬьУЈЛЙЪЧОЉЖЋвбОСьЯШЬЋЖрЃЌ360ИіаТЦЗХЦдкетДЮЬьУЈЫЋ11ФУЯТЯИЗжРрФПЕквЛЃЌОЭЪЧвЛИіР§жЄЃЌЖјОЉЖЋдк3CЪ§ТыКЭМвЕчЕШЦЗРрКЭЦЗХЦвВЙЙжўСЫздМКЕФЛЄГЧКгЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЦДЖрЖр