|

������������227.6��

������ʵ�ϣ������º��б����ԣ������������̳��й������dz������ڴ�������Ϊ���ܹ����ٻ���һ�����ʽ��Ա������������Խ��ŵ�ѹ����������ʽ��ѹ�ĸ���ԭ�����º��б�һֱ�����žɸ���Ŀ�������ڳ�����ת�������š�

������ҵ����ʿ��ָ���������ĵز���˾���Խ����أ��º��б����Ե�����������Ҫ���ϵ������ط��õأ����²��ɡ�ͬʱ���º����������ʱ����������չ��ʲ��г��ز��⣬���ڱ��ռ���֡�

�����ڽ�����������ʼ��˫��ѹ���£��º��б�ҵ�����ֳ��ִ�����»�������ǰ�����ȣ��º��б�ʵ��Ӫҵ����80.25��Ԫ��ͬ���½�27.45%����ĸ������27.34��Ԫ��ͬ������11.27%����ĸ�۷Ǿ�����9.56��Ԫ��ͬ���½�62.37%����Ӫ��ֽ���ͬ���½�605.19%����6.4��Ԫ��

��������������ʱ���������º��б�ҵ���½�״̬����2017-2018��ȾͿ�ʼ���֡����У�Ӫҵ������2018��ȿ�ʼ����ת��������һ���½���2018���-2020��ǰ�����ȷֱ�Ϊ172.27��Ԫ��148.1��Ԫ��80.25��Ԫ��ͬ�ȷֱ�-1.56%��-14.03%��-27.45%��

������ĸ���������2017��ȿ�ʼ�»���2017-2019��ȷֱ�Ϊ33.22��Ԫ��25.06��Ԫ��21.53��Ԫ��ͬ�ȷֱ�Ϊ-43.1%��-24.55%��-14.08%��

����Ȼ������ҵ�����ִ����»���״̬�£��º��б���û�з�������Ͷ�ʵĶ�����������Ŀ����ڹ�ȨͶ���ϡ��ڽ��������ȣ��ù�˾Ͷ�ʻ�ֽ���Ϊ������ͬ�ڵ�6.7��Ԫ�½�-173.79%����4.94��Ԫ��

��������ȫͳ�ƣ�2009���������º��б�������չ��������С����Ᵽ�ա�51���ÿ��������Ϣ���������ʵȶ�ҽ��ڻ�����Ȩ���ۼ��չ������ʽ�100��Ԫ��

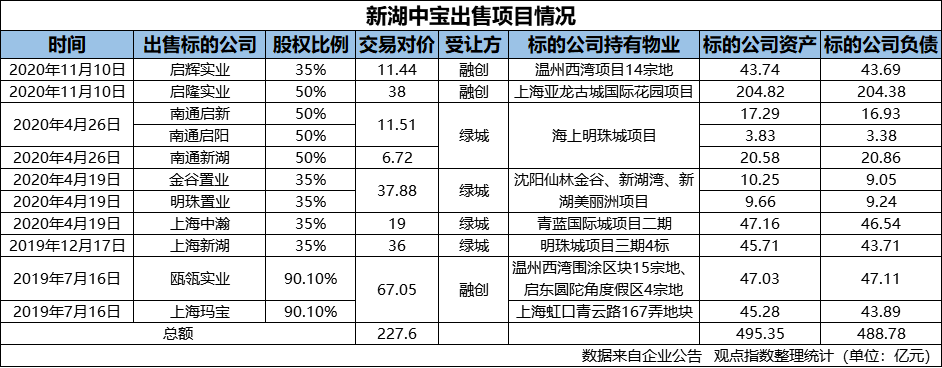

���������»���Ͷ��֧�����ӡ������ս����ʽ���Դֻ�ܴӳ�����Ŀ��Ȩ�ϻ�ȡ������䣬�º��б�ͨ��������Ŀ��˾��Ȩ���ڴ��̳��й��Ѿ����ֳ���������Ԫ���ݹ۵�ָ��ͳ�ƣ�2019�������º��б��ϼ�ת����ͨ���¡���ͨ��������ͨ�º��������ҵ��������ҵ���Ϻ���嫵�11����Ŀ��˾��Ȩ�����Լ�Ϊ227.6��Ԫ��

������ͳ�������������º��б��������̳ǡ��ڴ���11����Ŀ��˾���������Ե�������һ���ʲ���ծ�ʾ��ӽ���100%��������Ȩ��ֵ��ʮ���٣����ǣ�������Ŀ���е�ʱ�䶼�Ƚϳ����������ڳ��������Ϻ�����걦��Ŀ���º�����������Ŀ���º��������ĿΪ�ɸ���Ŀ��

������û���ս�����ǰ���º��б����ʽ���Ҫ��Դ����Ԫծ����˾ծ�����Ҳ������Žϸߵ����ʳɱ������У��ڱ����Ϻ�������Ŀ�У��º��б�149.32��Ԫ��Ǩ�������ʱ�����Ҫ�������ʱ���36.1��Ԫ��

�����º��ڸ�ծ�ϵı���Ҳ������Ӿ硣2017-2019�꼰2020���������ܸ�ծ�ֱ�Ϊ916.69��Ԫ��1054.85��Ԫ��1088.69��Ԫ��1148.7��Ԫ������һ�굽�ڷ�������ծΪ112.58��Ԫ��165.81��Ԫ��187.44��Ԫ��132.96��Ԫ��

����“��������”��غ��º��б��߸ܸ�ģʽ�������Գ����������г��о�����������ʾ���º��б��ֽ��ծ��Ϊ0.72������ծ��Ϊ158%���۳�Ԥ����������ʲ���ծ��Ϊ 62%�������������ߣ����ڳȵ�����Ϣ��ծ��ģ�����ٲ��ó���5%��

�����ڵ��¼��ѵ���ҵ�����£�“���ֽ��ڡ����ֵز�”���º��б���ȻҪ���ٵ����Ѹ����Ͼ���������Ŀ�ӿ��ʽ���ת�����������²����Եķ�����

������Դ���۵�ز��� ��2ҳ ��һҳ [1] [2] ��������: �º��б� |