�����Խ���6��1�����ʱ��ľ۹���¸ߵ��ݱ�����������5���£����������ƺ��ѱ��г�“����”��

����ͨ����ѯ�۽�����¶�ף���ͨ�ƾ����֣���������Ŀǰ�Դ��ڵݱ��Ρ�“���ڴ���”�ĸ��֣�Ҳ����ҹ�����֪������Ʒ�Ƶ�����֮���Ե���Ϊ������

���������ڲ��������У��������ζ��“���¶�ĥ”����Ϊƾ���������������ijɳ��Ժ�������ֽ������г���Ȼʮ���ڴ���ҹ�˾���к����ֵDZ����

������“���³鿨”ģʽӯ��

���������ҵģʽ�Ͻ綨�������ز������ס�

�������紴ʼ���������ԣ�“��Щ�˿��ܾ��������������۵ģ���Ϊ���ǿ��˺ܶ�ܶ�ꣻ��Щ�˾�������������ߵģ���Ϊ�������ְ죻Ҳ��һЩ�˾�����������IP�ģ���Ϊ����ǩ�˺ܶ�IP������һЩ��˵������չ��ġ�”��ʵ���ϣ�����ҵ��Ӫ�����Ͽ�����Щ�����������ص��ڶ�����֮һ������ӯ���ĽǶ���������Լ�

������������ӯ���ĺ��ģ���ʵ����Ϸ�г����ڶ�鿨��Ϸ��ӯ��ģʽ���ƣ�����“���û��鿨”��

����ֻ�ǣ����������ǽ��鿨����Ϸת�Ƶ�����ʵ���鿨������ɳ������ɵ�α������ݱ����ä�У����ռ���ͼ������Ҳ�ӿ��Ʊ����IP�ְ졣

����ʵ���ϣ��������ص�ä�й���ܼ�ÿһ��ϵ����12����ż��ͬһϵ��һ����12�ף����г��˳�����⣬����һ����������ؿ���ؿ����ż���ѻ�ã���һ�������вſ�����һ����

�������ؿ���еļ��ʺܵͣ�һ��144��ä�й����һ��ֻ����һ�����ؿ����ɰٷֱȣ��н����ʽ�Ϊ0.69%�����ָ������������������鿨�������õ�0.8%��SRR���Ƴ����ʻ�Ҫ�͡���Ҳ������Ϊ��һ�̶��ͳ����ʵĴ��ڣ�ʹ���û��õ����ؿ�ֻ��2�֣�“ŷ��”��“봽�”��Ҫô����������һ����Ҫô����Ǯ�����������û����ں��ߡ�

�������ǣ����������ؽ���IP������ʱ����һӯ��ģʽ�����������ڶ̶������ն�������ҵ�����ֽ������ݡ�

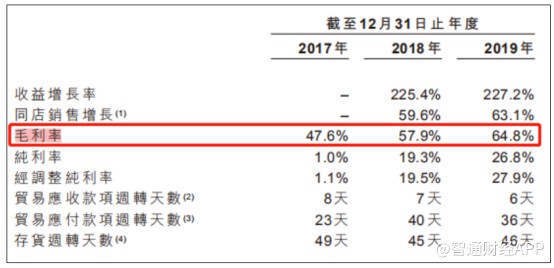

�����й�����ʾ��2017-2019�꣬��������Ӫ�շֱ�Ϊ1.58��Ԫ��5.14��Ԫ��16.83��Ԫ��2018��2019���Ӫ�������ֱ�Ϊ225.4%��227.2%���������걣�ָ���������

����2017��-2019�꣬��˾������ֱ�Ϊ156��Ԫ��9952��Ԫ��4.51��Ԫ��ҵ��ʵ���˱���ʽ������ë�������������ԣ���2017���47.6%����2019���64.8%�������ͬʱ����˾�����ʴﵽ26.8%���ȼ����ҵ��

�������û���������������2019��12�£���������ע���Ա��220��Ŀǰ������������+����ע���Ա��������320�����ʸߴ�58%����˸ߵ��û�ճ���������������ص�IP��Ӫ��

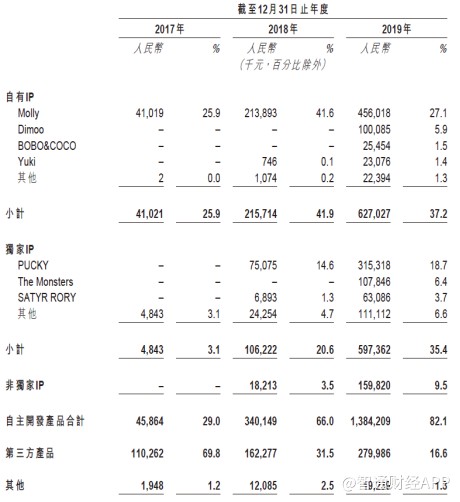

����������ʾ���������ع���Ӫ��85��IP������12������IP��22������IP�Լ�51���Ƕ���IP�������У�Ϊ��˾������Ҫ�����IPֻ��2�����ֱ�������IP “Molly”�Ͷ���IP“Pucky”��������IP��Ʒ��2019��Ϊ�������ش�������ﵽ7.71��Ԫ��ռ��˾�����������45.9%��

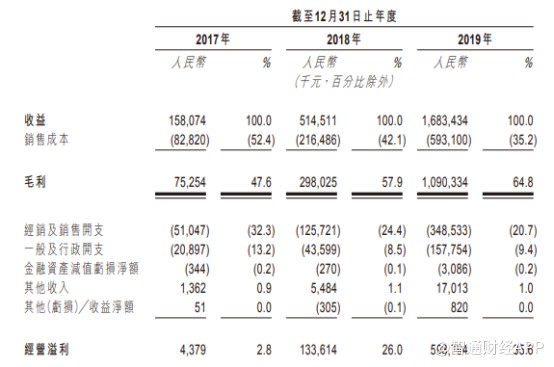

����ֵ��һ����ǣ���������֮�����ܱ��ֽϸߵ�ë���ʣ��ܴ�ԭ��������������˲�Ʒ��Ƶȸ���������νΣ�������������ȵ������ʵ����λ��ڽ�����������⣬��Ӱ��ë���ʵ�����һ������——��ȡIP��Ȩ���棬���ڽ���������IP���۵ij�������ʡȥ����ذ�Ȩ�ѣ�ʹ�ù�˾����Ӫҵ�ɱ�ռ�ȴ�2017���52.4%����2019���35.2%��

�����ڷ��öˣ����˽����������ڴ�����Ʒ��ЧӦ���۽����˹�˾Ӫ�������⣬�������ػ�ͨ����Ȥ�����ʳ���չ��������Ӱ�����ʹ��������ߵ�������ʹ����2019������۷���ռ�Ƚ���20.7%��

��������֮�⣬�ڴ����Ӧ���˿���ת���棬2019�꣬��˾��Ʒ�����ת����Ϊ46�죬��ζ�Ŵ�һ��ä�г������ϼܱ����ߣ�ƽ��ֻ��Ҫ46�죻��ͬʱ��2019�깫˾����Ӧ���˿���ת��������6�졣���Ϊ�۵ط�ӳ��������������Ʒ���г������̶ȣ�Ҳ�빫˾����������ҵ����Ӧ��

������Ȼ�ǽ�“�鿨ģʽ”�ᵽ���£������ŵ�ķ�չ��Ȼ������֮�ء���ͨ�ƾ��۲쵽���������ص�����������Ҫ��Ϊ��֣��ֱ�Ϊ�����۵ꡢ�����������������̵꣨���Զ��ۻ�������������չ�ᡣ

���������ŵ귽�棬����2019��ĩ������������33��һ�����߳��е�������Ȧ��114�����۵꣬��ȫ��57��������825�һ������̵ꣻ�������������22�ҹ��ھ����̼��ձ����������¼��º�������21�����Ҽ�������19�Ҿ����̡���Щ�������ŵ������ŵ꣬Ҳ��Ϊ��˾����ҵ����Խʽ��������Ҫ֧�š�

��2ҳ [1] [2] ��һҳ

��������: ��������