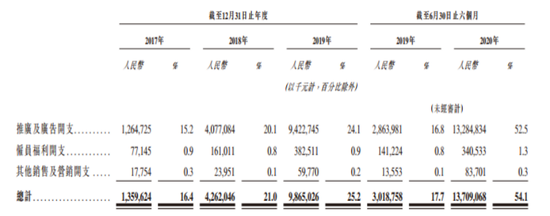

����2020���ϰ��꣬�������ۼ�Ӫ����֧������137.09��Ԫ����ȥ��ͬ�ڵ�30.18��Ԫ����3.5����Զ��2019��ȫ���ȣ�ռ��Ӫ�յı���Ҳ������54.1%

����“����Ƶ��һ��”֮����������

������һ�Σ���������ǰ�����Խ��������еĿ��֣�����11��5��������¶���������й��顣

�������й����п��ֱ�ʾ���ݰ�����ѯ������ʾ������2020��6��30��ֹ�������ڣ��ù�˾��ȫ��Χ�����������������ˮ��ֱ��ƽ���¸����û�������ֱ��ƽ̨����ƽ���ջ�Ծ�û����Ƶڶ���Ķ���Ƶƽ̨���Լ�����Ʒ�����ܶ�Ƶڶ����ֱ������ƽ̨��

��������������2017����2019�꣬����Ӫ���Ȳ���������2017���83.4��Ԫ����ң���ͬ������2018���203��Ԫ���ֽ�һ������2019���391.2��Ԫ�������ϰ��꣬�ù�˾��ʵ��253.2��Ԫ���룬ͬ������48%��

���������ͬʱ�����ֵĿ����Ҳ�ڲ�������2017����2019�꣬�侻����ֱ�Ϊ200.45��Ԫ��124.29��Ԫ��196.52��Ԫ��������ҵ���չ������������ʲ�̯�����Թɷ�Ϊ������н�꿪֧����ת����������ȹɹ��ʼ�ֵ�䶯�����кͷ�����ʵ��Ͷ�ʵİ����ʼ�ֵ��������䶯��������֮�����ʲ����ʼ�ֵ�����棩/�����ָ�����2017�꾭����������Ϊ7.77��Ԫ��2018��Ϊ1.82��Ԫ��2019��Ϊ12.35��Ԫ������ʾ�����ϴ��״����

����ֵ�ù�ע���ǣ�2020���ϰ��꣬���־�����ߴ�680.91��Ԫ����������ľ�����ҲΪ63.48��Ԫ��

������ծ212.12��Ԫ

������ҵ�����߿���ֱ��������Ӫ�������Լ�����ҵ��������ҵ��������Ϸ��������ֵ�������˿��ֵ���Ҫ������Դ,������ֱ��ҵ������ռ����ߡ�

����2017����2019�꣬����ֱ��ҵ������ֱ�Ϊ79.49��Ԫ��186.15��Ԫ�Լ�314.42��Ԫ��ռ��������طֱ�Ϊ95.3%��91.7%��80.4%��2020���ϰ��꣬��ֱ��ҵ������ʵ��173.49��Ԫ��ռ���������Ϊ68.5%����ȥ��ͬ�ڵ�86.9%�����½���

�������ʲ����������������������ʲ��ܶ�Ҳ�ʳ�������֮�ơ�2017����2019�꼰2020���ϰ��꣬���ʲ��ܶ�ֱ�Ϊ76.94��Ԫ��164.79��Ԫ��324.14��Ԫ��499.71��Ԫ��

������ͬʱ���为ծ�ܶ�Ҳ�ڼ������š�2017����2019�꼰2020���ϰ��꣬���ָ�ծ�ܶ�ֱ�Ϊ298.79��Ԫ��521.84��Ԫ��881.43��Ԫ��1747.09��Ԫ��

������Ͷ��ʱ�����о�Աע������ֵĸ�ծ�ܶ���Ҫ������ת����������ȹɡ���������6��ĩ�����ȹ�ռ�为ծ�ܶ�ı���ԼΪ88%���罫���ȹ������������ڸ�ծ�ܶ�ֱ�Ϊ32.27��Ԫ��49.73��Ԫ��186.99��Ԫ��212.12��Ԫ��

�������⣬����2020��6��ĩ������¼��12��Ԫ�����ʲ������а���8.37��Ԫ������Ŀǰ��������δ������������м�ֵ��

������Ͷ��ʱ�����о�Աע������������ۼ�Ӫ�������Ͷ��Ҳˮ�Ǵ��ߡ�2017����2019�꣬�ù�˾���ۼ�Ӫ����֧�ϼƷֱ�Ϊ13.6��Ԫ��42.62��Ԫ��98.65��Ԫ����2020���ϰ��꣬�����ۼ�Ӫ����֧������137.09��Ԫ����ȥ��ͬ�ڵ�30.18��Ԫ����3.5����Զ��2019��ȫ���ȡ�ռ��Ӫ�յı��أ�Ҳ�Ӵ�ǰ20%���£�������54.1%��

�����������������ۼ�Ӫ����֧������Ҫ����Ϊ�ƹ㼰��濪֧��������2020���ϰ��꣬�����ƹ㼰��濪֧�ߴ�132.85��Ԫ���й����н��ͳƣ���Ҫ�����ڹ�˾�ƹ���ּ��ٰ漰����Ӧ�ó����Ӫ���Լ�Ʒ��Ӫ�����֧�������¡�

�������ֽ������ۼ�Ӫ����֧���

������Դ����˾�й���

��2ҳ [1] [2] ��һҳ

��������: ����