�������ĺ��Ĺ۵�

����1.����ζҵ���������������ߣ����dz��ȶ�������ǿ�����������������ë���йء�

����2.ǿ����������ֺͶ����������ǵ���ǰռ�죬�Ǻ���ζҵ�ܹ�������ҵ����Ҫԭ��

����3.����ζҵ�Ķ�Ԫ��̽�����ڵ�ζƷ��ҵ֮�ڣ��������ȫ��δ����ֵ�ÿ��á�

������������������ζҵ���ϱ��Ƶ���ҵ���ʱ��г��ķ���˼⡣

���������£�����ɼ�������������3��20�յ����ֵ75.92Ԫ���������������203Ԫ������9��2�գ���˾����ֵ����6400��Ԫ��������ʷ�¸ߣ�Զ���й�ʯ�������ļ��š�����ҽҩ��һ������

�������г�����߹�ֵ�Ƿ�������������У����콻��һ���ľ�ʵ���IJƱ����ݡ�

�����ݹ�˾2020����걨��ʾ���ϰ���ʵ��Ӫ��115.95��Ԫ��ͬ������14.12%;������ʵ��32.53��Ԫ��ͬ������18.27%�����У������ĵ�Ʒ��������66.29��Ԫ��ռ��Ӫ��57%��

������֮��ȣ�ͬ������ǧ��ζҵ���о���µ���ҵ����������ֵ����Ӫ�չ�ģ���������������

��������10��23�գ�ǧ��ζҵ����ֵΪ277.92��Ԫ���о��������ֵΪ531.99��Ԫ��Ӫ�պ;������棬����ͬ��ҵ���й�˾������֮�ͣ����ѵֺ���һ�롣

������ֵ��ע����ǣ���Ӫ��ͬ�ȡ�������ͬ���Լ�ë���ʵȷ��棬ǧ��ζҵ���о�����Լ����������˵�ζƷ��ҵ��ͬ�������õ��г����֣����ֳ�ǿ����֮�ơ�

������Ϊ������֪��ǿ����ҵ������ζҵҲ�����Լ�������——�Ż���Ӫ�����١������Եĵ�Ʒ��ģʽ���Լ���Ԫ��̽�������IJ�ȷ���ԣ�����Ҫ����Ĺ�������ɶ�����߾��衣

�����ɼ�һ·“����”

������2014����������������ζҵ�Ĺɼ۾Ͳ����߸ߡ�

����6��ʱ�����2016�괦����״̬��������ݾ�������״̬��2020���������Ƿ����dz���100%��

����ҵ����ʿ��ʾ������ζҵ���ڵ�ζƷ����Ĵ�������ͷ��ҵ���ܾ��ò���Ӱ���С�����г��Ѿ���������ζҵ������ĸ�����������δ��������չ��DZ�����������ʱ��г��ij���������

������˾ҵ���ij����ȶ������������ǻ�ø߹�ֵ���������ǵĹؼ����ڡ�

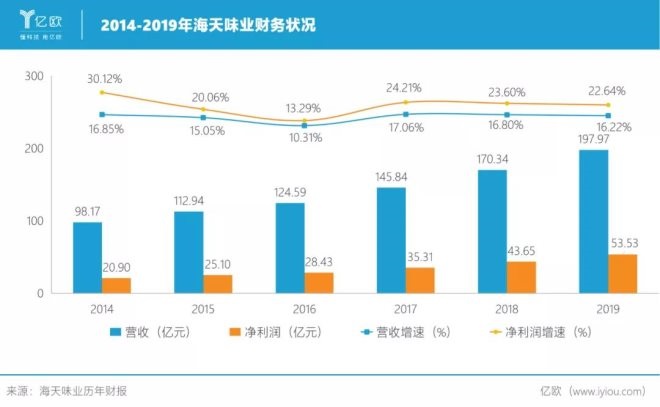

�����ӹ�˾����Ʊ�������2014����2019�꣬����ζҵӪ�պ��������Ȳ�����������ά����10%-17%��13%-30%���䡣

������ʹ����������Ӱ��ϴ��2020��һ���ȣ�Ӫ�����ٺ;���������Ҳ�ֱ�ﵽ��7.17%��9.17%��

����ֵ��һ����ǣ���˾�ľ���������������Ӫ�յ�����������һ�£�������˾�������������ʲ�����������������棬ӯ������������

������ͬ��ҵ��˾��ȣ�����ζҵ��Ӫ�պ;�����Ҳ���ֳ��ϸ�ˮƽ��

������2019��Ϊ��������ʵ��Ӫ��198��Ԫ���ֱ���ǧ��ζҵ/�о���µ�14.61/4.23����ʵ�־�����54��Ԫ���ֱ���ǧ��ζҵ/�о���µ�27.00/7.46����

��������֮�⣬ë����Ҳ�Ǻ�����˾ӯ��������һ��ؼ�ָ�ꡣ���������߶Ե�ζƷ�۸����жȵͣ����ϿɵĴ�Ʒ�������������ʹ��ë����һֱ������ҵ����ˮƽ��ֱ��2019�꣬����ë����С���»���45.44%����ǧ��ζҵ��46.21%ë���ʸϳ���

�����ݺ����ڲ�Ա�����ͣ��˴�ë�����»����ܲɹ��ɱ�Ӱ�죬��Ҫ�ǽ��͵����Ĵ۸��߸����¡�2019�꣬��˾��ȫ��ֱ�Ӳ�������ɱ�ͬ��������18.72%�����³ɱ��˳�ѹ��������ë���ʡ�

�������⣬ë���ʸ��͵���Ͳ�Ʒ�ں�����Ӫ���е�ռ��������Ҳһ���̶���Ӱ������ë���ʵ��ߵ͡�

��������������ľ�������2019���ٴ��¸ߣ��ﵽ27.06%�����Ѿ�������������ľ������ǡ�ҵ����ʿ������ŷ������ľ������ڵ�ζƷ��ҵ�ھ�������ǿ������Ҫ�������ּ�������ѹ֮�ơ�

�������⣬����ζҵ���ڲ��ϼ�����ܣ��������������ݺ���ζҵ¶��2019�꣬��˾������Ӫ��Ʒ——���͡���ͺ͵�ζ���IJ����ϼ��Ѵ�328��֣�����Ϊ319��֣������ʳ���97%��

����������ҵ����ʦ������Ϊ�����ź���ζҵ���ܵIJ��������Լ��⼸����Ʒ�ơ������������ʱ��г��ı��֣�δ���ܴ���ܻ��һ������������Ʒ�ƵIJ�ࡣ

����������������

�������ܹɼ�һ·�߸ߣ���һ�����ɺ��ӵ���ʵ�ǣ������꺣��ζҵ�������ڷŻ�����֮��Ӧ�ģ����о���¡�ǧ��ζ�ȵ�ζƷС��ͷ��ǿ�����֡�

��2ҳ [1] [2] ��һҳ

��������: ����ζҵ