���������10�ڣ���Ա����̨���»����¼����ϰ����ֽ�16�ڣ��ⶼ��������������2���ڳ��ֵġ�

����2018��9�£��������ڸ۹ɳɹ����У���2018��-2019���������꽻��60%��56%��Ӫ��ͬ��������38%��42%��˰����ͬ��������ϲ�˳ɼ���2020���ϰ���ӭ���״ο��𣬱�����10�ڡ�

�������ɼ�ȴ�ߵ��쳣��ɧ��Ŀǰ�۹���ֵ�ѳ���3200�ڡ�

������ֹ��10��8�����̣������̶�̬PE�ߴ�623�����������ʹ��ˣ�����������ǣ���˾δ�����궼����ҵ�����������ڵ���ĭ����ʱ�պ������ˣ�

�������ں����̣�̽��Ҳ��һЩ���ʣ�����Ϊ�۹���¶����Ϣ̫�٣�����ͨ���������ϵõ�����Ĵ𰸣��Խ�ʾ����Ϊϲ�õ�̽������б�Ҫ�׳�һЩ���Ƿ��ֵ����⣬�ô�Ҷ����“�¼���”���й�˾��Щ�µ���ʶ��

�����ɼ۱��������Ĺؼ�����——�ŵ�����

����2020���ϰ��꣬�Ȳ��Ȳ�����ë���������˾�Ӫ���𣬷ֱ����2.52�ڡ�����0.86�ڡ���Ϊ�����ģ���ĺ����̣������Ҳ���Ϊ9.65�ڡ����ݹ�˾��˵������Ҫ��������Ӱ�쵼���ŵ���������١�

��������˾��Ȼ�������ţ��ϰ��������������173�ң��յ�6�ң����ɱȹ�˾�Ȳ��Ȳ�����ë�ŷֱ���������36\55�ҡ��յ�43\70�ң��յ���������������

����������90%���ϵ�������Դ�����²�����Ӫ��

����������Ӫ��ҵ���������ǵ��վ�Ӫ����=��������*ƽ����̨��*̨��*�˿��˾����Ѷ������Ӫ��Ҫ������ָ�꣺����������ƽ����̨�ʺ˿��˾����Ѷ

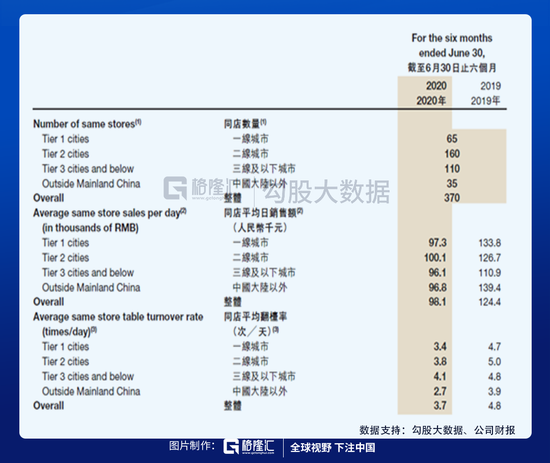

��������24СʱӪҵ�ĺ�������˵�����ķ�̨���Ѿ���Զ����������ҵ��ˮƽ���Ѿ��������ޡ�������������̵��ŵ����ݣ�����̨����������һ���̶��ϻή�ͷ�̨�ʣ���2018��ﵽ��̨�ʶ���5.4�κ�˾�����û�ٴﵽ������ݡ�2019�꣬��˾�����巭̨�ʼ����������5�½���4.8��

����2020���ϰ��꣬�����̵����巭̨�ʺ�ͬ�귭̨�ʣ������ϵ����ӪЧ�ʣ��������˴���»����ֱ��ȥ��ͬ�ڵ�4.8������3.3���Լ���4.8������3.7��

�����ڷ�̨���ϣ������̵������ռ�ò���Ѿ��������컨�塣

�������ڹ˿��˾����Ѷ�͵��ۣ���˵�������ռ�Ҳ�Ƚ����ޣ���ô���أ�

�����ȿ������̽�����˾��������ݣ������������Ȼ�����3%���ҡ������̱��Ͷ�λ�и߶˻��Ʒ�ƣ��˾��͵��۴�90������100����4��ʱ�䣬��100������110Ҳ���˽�3��ʱ�䡣

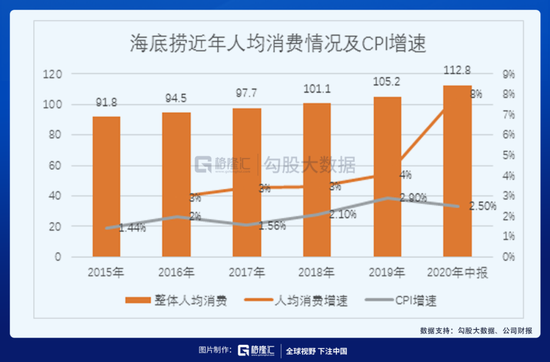

�����������̵Ŀ͵�����CPI���������Ѽ۸�ָ�������бȽϣ�2019�꼰��ǰ�������̵Ŀ͵������پ���CPI����֮�ϣ��Ҷ��ߵ���������������ͬ��

����Ψһ��ͬ�������2020���б��������̵Ŀ͵�������8%��CPI���ٴ������2.9%�»���2.5%��

�����ݾ�ȯ���б��������̵Ŀ͵��۽�ȥ��ͬ��������������19��ͬ�ڵ�104.4Ԫ������112.8Ԫ����Ҫԭ���ǵͿ͵���Ⱥ�����½���ѧ��69�ۣ���δ��ѧ�������۸�������Ⱥ������Ը�����½������¸߿͵���Ⱥռ���������Լ�3����Ѯ��4��10�պ����̶�����۴�����6%���ҵ�������

����3����Ѯ���Ⲩ������ۻ�����������ѣ������������ߵķ��Ժ����̹ٷ�Ҳ����������ȡ����۵Ļ�Ӧ����Ǹ��

����2018�꣬���������к�ʼ��ȡ�ŵ��³����Ų��ԣ���һ�߳������˾����ѽ�һ�ߵ͵Ķ����߳��н������ţ����Ŷ����߳��е��ŵ���������һ�߳��У��˾�����ֻ�н�һ������̯���Ŀ��ܡ������ͬʱҲ����һ���̶���������̨�ʡ�

�����������Ѿ����и߶�Ʒ�ƣ�������۲��ɳ����ҿռ����ޡ�

�������ں����̶��ԣ���Ҫ����������ò�ƾ�ʣ���ŵ�������һ������֮·������Ҳ���˹�˾��ֵ��ؼ��ı���������һ�㣬Ҳ���ܽ���˾��ֵΪ�α��ǡ�

��������һ��һ�����У�һ�߲�Ա���Ƿ���ڵ��ڿ���

����2020�����ʱ�����������������173�ң��յ�6�ң��ɱȹ�˾�Ȳ��Ȳ�����Ψһ�ܶԱ꺣���̣���ͬ����λ�и߶˵Ĵմղ������ϰ���ֻ����������5�ң�ʵ��������������Ԥ�ڴ�������������

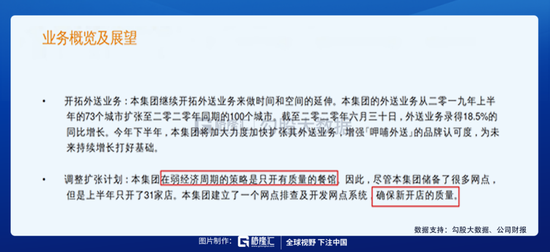

������Ȼ��������ΪȱǮ�������ڼ䣬�Ȳ��Ȳ�Ҳͬ����������ж��ڽ������ŵ����żƻ����Ȳ��Ȳ��IJƱ���������¶�ģ����ܼ��Ŵ����˺ܶ����㣬���ϰ���ֻ����31���ŵ꣬ȷ���¿����������ս��ָ����“����������֮��ֻ���������IJ�”��

���������ڷ�������Ҫ����Ʒ����ζ��Σ����˲��������ŵĺ�������˵�������µ��ƺ�Ҫ��ǰ�߸�ע��“����”��

������2020���ϰ��꣬��˾Ա����������10614�ˡ�����ؼ���Ӫָ�꣨ͬ�ڷ�̨�ʡ�ͬ�������۶�»�����˾��α�֤��������173�ҵĿ��������Ϳ���Ч�棿�ο��Ǿ�ծ��

������㲻����̽���Զ������Ϸ��������ں����̶��ԣ�Ψһ�ܸ��г�Ԥ�ڵĹؼ����������ŵ�����������˾Ҳ����������֮�£���Ȼ�������ţ��ƽ�ǧ�����Ŀ�����dz��ֹɼ۱������������ǡ�

��������һ��ؼ�ָ���ǣ���˾һ������һ�߲�Ա��������Ա�����������ڼ�����10614����173���ŵ꣬��Ϊ��˾û�е�����¶Ա���ṹ���ɣ����ǽ���Աǰ�Ͳ�Ա���Ա�������Ͳ����������ݽ��бȶԣ������ŵ�ı���Ա���÷ֱ���133��98�����谴��100��/������ù��㣬��˾��Ҫ������Ա1.73����˾��Ա������ȴ�ǽ����ڼ�����1.06����ζ�Ź�˾�ܼƲ�Ա����������1.06��������ҪԶ����1.06��

��������Ͳ�Ա��1.06����㣬���ݹ�˾�Ʊ���¶��Ա��н�꼰Ա�����������Թ����˾���н��Ϊ7000-7400Ԫ����ÿ��ÿ��7000Ԫн�ʼ��㣬�����⿼�Dz������ֱ���蹫˾��1�³���4�³���Ա��2020���ϰ��꣬��˾��Ϊ��Ա�ɽ�Լ���˹�н��֧����2��-5��֮�䣬��Ҳ��ζ�Ź�˾ͨ����Ա����˾ʡ�˺ܴ�һ�ʷ��ã����û�в�ԱҲ�����ø��ࡣ

�������ս���9��14�ո���ʱ����ں����µ�ֱ���Ի���̸�������ڼ乫˾��н����ʱ������ʱ����ڵ�˵����“�߹��Ŷӿ����Ծ���н���������е�Ա��һ�����ܼ����������߹��Ŷ�����Ҳ�������Ǽ���ȥ�����������ս���һ�ֶ������٣�ֻҪ�������ڣ����Ѷ���ȷ���£�����������о�������”

�������ǵ������˹��ɱ�����ռ����˾3�ɵ�֧�����ٽ�Ϻ����̵���Ա��Ƹ����ѵ����Ҳ�������¿��ƵĹ�����˾“����ѯ”�ṩ����˾�Ƿ����ͨ������Ա�����������ӻ���ٿ���Ŀ����أ�

����������������������������Ա������ȴ������٣��Ƿ�����˹��ɱ���

����2020���ϰ��꣬�������¿��ŵ�173�ҡ��ر��ŵ�6�ң�Ҳ����˵�������ŵ�167�ң���������21.74%���������ŵ�ͬʱ��Ա��������ȴ������10��614�ˣ����ȼ���10.33%���Ա�Ա���������������������ƽ�����������˽ϴ���»�����19���134���½���99�ˡ�

�����������£�

�������ǻ��ɣ�2020���ϰ��꺣���̵��˹��ɱ����ܴ��������

����Ϊʲô��ô˵�أ�����2019���ϰ��꣬�����̵IJ�������Ϊ593�ң��ϰ����Ա��н��Ϊ36.52�ڣ�������2020���ϰ��꣬�����̵IJ�������Ϊ935�ң��ϰ����Ա��н��ȴ��Ϊ40.74�ڣ����߶Աȣ�������������342�ң�����Ա��н���������4.22�ڡ��Dz����е���ɣ�

�������⣬����֪���������̵�������Դ��Ҫ�ɹ���������ѯ�ṩ��������������Ҳ��������������ס�

������������������Ϊ��Ҫ��ծ���ţ�

��������2020���б���������һ֦���㣬�������ţ���ɷ���ˣ�Ҳ��������Ͷ���ߵ����ʡ�

���������Ŀ�֪�������̵������ռ���Ҫ��Դ���ŵ����š�

��������ʽδ����ڼ�����

��������2020��6�µף������̽�������Ϊ33.05�ڣ������ϰ������������н��Ϊ32.38�ڣ�2020���ϰ��꣬��˾�¿�ҵ173�Һ����̲�����������ȫ���ŵ�����Ҳ��2019���768������935�ҡ�

������ͬ�пɱȹ�˾�Ȳ��Ȳ�����ë�ŷֱ���������36\55�ҡ��յ�43\70�ң��յ���������������������ȴ������������173�ң��Ʊ�����ȷָ������Ϊ��˾�Ļ������ţ���������ծ�����н�����Ϣ���ӡ�

����2020���ϰ��꣬��˾�IJ���ɱ�Ϊ1.83�ڣ���2019���ϰ����1.02��ͬ��������79.2%��

�����ڹ�˾ͬ�ڵķ�̨�ʡ�ͬ�������۶�ȴ���½���ͬ��ƽ����̨�ʴ�19���ϰ����4.8�»���3.7��ͬ��ƽ�������۶��19���ϰ����12.44���½���9.81�ı����£������̵ļ�������ȴ��������һ�����塣

���������ģ����������Ƿ����Լ��˵İ�æ��

�������ݹ������ϣ����������۴ӵ���������ʳ�ļӹ����ִ��������ŵ�װ��ʩ����������ѯ�ȷ��涼��Ҫ��������������

�������ܻ�ȡ�����������������������������˾�ɹ��Ľ���������ռ����ʳ�ĵ�80%���ϣ���������

��2ҳ [1] [2] ��һҳ

��������: ������