但值得注意的是,关注仲景食品的财务数据,其或并不缺钱。

一方面,仲景食品的偿债压力小。

据招股书,2017-2019年,仲景食品的资产负债率分别为37.97%、29.72%、21.82%,呈逐年下降趋势。同期,仲景食品的短期借款分别为1.35亿元、1亿元、0.31亿元,并无长期借款。另外,2018-2019年也无一年内到期的非流动负债。

而另一方面,仲景食品“手握”充足现金。

据招股书,2017-2019年,仲景食品的经营活动产生的现金流量净额分别为0.98亿元、1.4亿元、1.75亿元,逐年上升。

2017-2019年,仲景食品的货币资金分别为5,121.49万元、9,895.12万元、9,261.8万元。同期,仲景食品的期末现金及现金等价物余额分别为5,121.49万元、9,895.12万元、9,261.8万元。

需要注意的是,仲景食品在近三年均进行现金分红,2019年更有近3.5亿元未分配利润。

据招股书,2017-2019年,仲景食品的现金分红分别为2,250万元、9,000万元、3,750万元。三年合计分红1.5亿元。不仅如此,2017-2019年,仲景食品的未分配利润分别为2.86亿元、3.45亿元、3.46亿元。

从上述财务数据可见,仲景食品偿债压力小,且账上还“趴着”近1亿元。

据招股书,仲景食品解释,此项目是为公司各项经营活动的顺利开展提供充足的资金保障,有助于公司持续健康发展。但上述种种或意味着,仲景食品并不“差钱”,其募资“补血”合理性或该“打上问号”。

五、两版招股书募投项目或“换汤不换药”,募资额增长逾3000万元

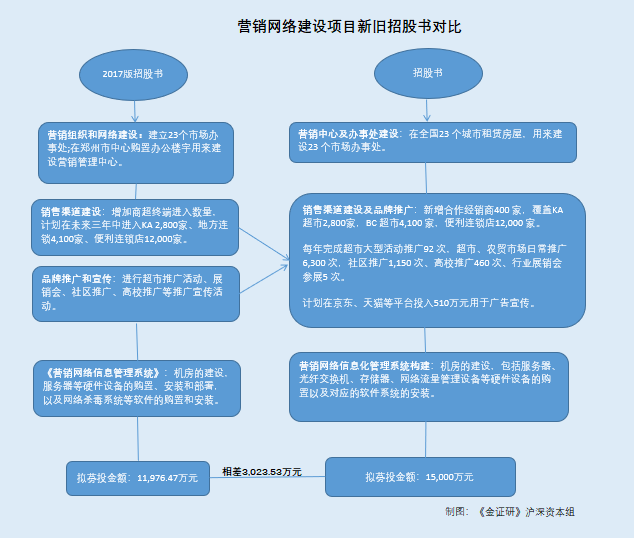

值得注意的是,两版招股书中关于“营销网络建设项目”换汤不换药,募集金额却增长3,000余万元。

据2017版招股书,此前仲景食品拟募集3.97亿元,其募投项目分别为“日产10万瓶香菇酱生产线项目”、“日加工15吨香菇初加工生产线项目”、“营销网络建设项目”。

其中,此番上市的募投项目中,有一项目名称与“营销网络建设项目”一致。而经《金证研》沪深资本组研究,仲景食品这一“营销网络建设项目”或是“换汤不换药”。

据2017版招股书,仲景食品计划用三年时间对现有市场营销网络进行建设和完善。“营销网络建设项目”的主要建设内容包括:“营销组织和网络建设”、“销售渠道建设”、“品牌推广和宣传”、“营销网络信息管理系统”。该项目的投资额共计11,976.47万元。

而据招股书,项目名称为“营销网络建设项目”的主要建设内容包括:“营销中心及办事处建设”、“营销网络信息化管理系统构建”、“销售渠道建设及品牌推广”,项目总投资额为15,000万元。

而2017版招股书中,“营销网络建设项目”中的营销组织和网络建设,建设内容是将在华东地区以及西南地区等建立23个市场办事处,使其营销网络覆盖全国。该建设内容与招股书披露的募投项目中“营销中心及办事处建设”内容基本一致。

据招股书,“营销网络建设项目”内容包括营销中心及办事处建设,计划在郑州市中心购置办公楼宇用来建设营销管理中心;在全国23个城市租赁房屋,用来建设23个市场办事处,本募投项目实施后,其营销网络能够基本覆盖全国。

据2017版招股书,“营销网络建设项目”的建设内容中,“销售渠道建设”主要是增加商超终端进入数量,计划在未来三年中进入KA2,800家、地方连锁4,100家、便利连锁店12,000家;“品牌推广和宣传”是进行超市推广活动、展销会、社区推广、高校推广等推广宣传活动。

而上述两个子项目与招股书披露的募投项目中“销售渠道建设及品牌推广”或相对应。

据招股书,“营销网络建设项目”内容包括销售渠道建设及品牌推广,在项目建设期间内,仲景食品计划新增合作经销商400家,覆盖KA超市2,800家,BC超市4,100家,便利连锁店12,000家。此外,仲景食品还计划每年完成超市大型活动推广 92 次,超市、农贸市场日常推广 6,300 次,社区推广 1,150 次、高校推广460次、行业展销会参展5次;计划在京东、天猫等平台投入510万元用于广告宣传。

据2017版招股书,“营销网络建设项目”的建设内容中,营销网络信息管理系统的建设内容主要是机房的建设,服务器等硬件设备的购置、安装和部署,以及网络杀毒系统等软件的购置和安装。

而这一子项目与招股书披露的募投项目中“营销网络信息化管理系统构建”内容或“大同小异”。

据招股书,“营销网络建设项目”的建设内容中,营销网络信息化管理系统构建的主要建设内容是将构建营销网络信息化管理系统,营销网络信息化管理系统构建的主要内容是机房的建设,包括服务器、光纤交换机、存储器、网络流量管理设备等硬件设备的购置以及对应的软件系统的安装。

与此同时,两版招股书中,名称同为“营销网络建设项目”的募投项目,两者的项目效益评价都是为了提升仲景食品品牌的影响力与渗透力,有效提升营销体系的综合运营效率,为布局全国市场的战略目标提供坚实的基础。

也就是,两版招股书中,名称同为“营销网络建设项目”的募投项目建设内容与效益“大同小异”,而招股书拟募资金额却由2017版招股书披露的11,976.47万元变成15,000万元,募集资金多出3,023.53万元。即仲景食品的募投项目或“换汤不换药”,募资额增加了逾3,000万元。

六、主要产品产销率产能利用率双双下滑,新增产能或难“消化”

事实上,仲景食品募投项目合理性的疑点不仅存在于“营销网络建设项目”中,其关于扩大产能的募投项目同样值得关注。

据招股书,“年产3000万瓶调味酱生产线项目”旨在提升仲景食品调味酱的生产能力。该项目完全达产后,仲景食品可新增年产3000万瓶调味酱的生产能力。

2017-2019年,仲景食品主营业务毛利率分别为45.28%、43.82%和42.01%,呈逐年下滑趋势。与此同时,其调味食品业务的产销率也在逐年下降。

据招股书,2017-2019年,仲景食品调味酱系列产品的年产量分别为4,471万瓶、3,742万瓶、4,517万瓶,年销量分别为4,509万瓶、3,692万瓶、4,406万瓶。同期,仲景食品调味酱系列产品的产销率分别为100.86%、98.67%、97.54%,呈逐年下降趋势。

据招股书,而在调味食品业务中,以香菇酱(210g)为主的调味酱,其销售收入占整体调味食品业务收入的比例近九成。

然而,2017-2019年,仲景香菇酱作为调味酱系列的主打产品,产能利用率分别为111.77%、88.05%、94.03%,呈波动下滑趋势。值得注意的是,2018年,香菇酱的产能利用率同比下跌了23.72%。

一方面,从上游来看,原材料价格的变动会影响调味酱的销量。

据招股书,2017-2019年,香菇酱的销量分别为4,509万瓶、3,479万瓶、3,683万瓶,2018-2019年分别同比增长-22.84%、5.86%。同期,香菇酱的产量分别为4,471万瓶、3,522万瓶、3,761万瓶,2018-2019年分别同比增长-21.23%、6.79%。

而关于2018年香菇酱的产销量双双下跌的原因,仲景食品解释称,因其在2018年上调了香菇酱系列部分规格产品的出厂价和零售指导价,所以导致香菇酱的产销量较2017年减少。

据招股书,2017-2019年,香菇柄的采购价格分别为13.9元/千克、17.2元/千克、25.05元/千克。2018-2019年,香菇柄的采购价格分别同比增长了23.74%、45.64%。

也就是说,香菇柄的采购价格增长从一定程度上影响香菇酱的定价上涨,从而导致香菇酱的产销量下跌。从上游对仲景食品的影响来看,如果未来原材料价格继续大幅上涨,未来是否会对仲景食品香菇酱的销量产生不利影响?

另一方面,从下游来看,终端消费者关于调味酱品种的选择众多,市场或处于饱和状态。

据招股书,仲景食品的调味酱生产主要采用以销定产模式。因此,调味酱产品销量的增减变化直接作用于产量的波动,继而引起产能利用率的变动。

且招公开信息,近年来,随着调味品行业的市场发展和消费升级,品牌产品的市场份额进一步提高,消费者越来越注重产品的品质。同时,各大品牌为迎合广大消费者口味需求,都相继推出香菇酱产品线。除仲景食品外,海天、吉香居、饭扫光、厨邦、老干妈等众多品牌都受到消费者喜爱。

据招股书,仲景食品自营电商业务的主要平台为淘宝、天猫和京东等主流渠道,且不存在仲景食品及关联方“刷单”情形,销售数据具有真实性。

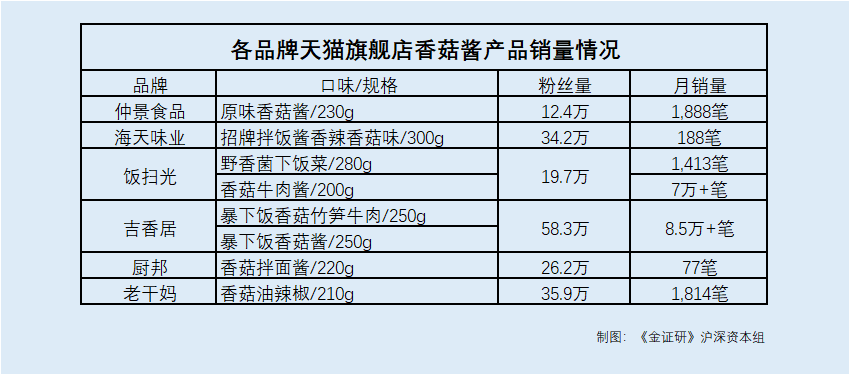

天猫平台数据显示,据《金证研》沪深资本组统计仲景食品、海天、吉香居、饭扫光、厨邦、老干妈品牌天猫旗舰店香菇酱的销量,截至2020年9月27日,仲景食品天猫旗舰店粉丝为12.4万,原味香菇酱/230g的月销量为1,888笔;海天味业天猫旗舰店粉丝量为34.2万,招牌拌饭酱香辣香菇为/300g月销量为188笔;饭扫光天猫旗舰店的粉丝量为19.7万,野香菌下饭菜/280g月销量为1,413笔,香菇牛肉酱/200g月销量为7万+;吉香居天猫旗舰店的粉丝量为58.3万,暴下饭香菇竹笋牛肉/250g及暴下饭香菇酱/220g月销量为8.5万+笔;厨邦天猫旗舰店的粉丝量为26.2万,香菇拌面酱/220g的月销量为77笔;老干妈天猫旗舰店的粉丝量为35.9万,香菇油辣椒/210g的月销量为1.814笔。

由上述情形可见,仅线上销售模式来比较,仲景食品的销量表现并不那么“亮眼”,并且同类型产品众多,竞争激烈。那么,在仲景食品以销定产的模式下,如若未来新增了年产3,000万瓶调味酱的生产能力,其恐怕难以“消化”。

也就是说,仲景食品已有年产4,000万瓶调味酱的生产能力,倘若该项目达成后仲景食品产能总计将达7,000万瓶。未来仲景食品能否“消化”这些新增产能?尚未可知。

七、“问题”环评单位被监管层“点名”,两度遭失信记分

值得注意的是,上述募投项目年产3000万瓶调味酱生产线项目的环评单位为重庆九天环境影响评价有限公司(以下简称“重庆九天”),而这家环评单位2020年有两条失信记分记录。

据西峡县政府,西峡县环保局发布的审批意见公示显示,“年产3000万瓶调味酱生产线项目”的环评单位均为重庆九天。

据环办环评函〔2020〕175号文件,重庆九天因河北分公司以提交虚假的《建设项目环境影响报告书(表)编制监督管理办法》第九条第三款规定的符合性信息为手段,建立诚信档案,重庆九天被失信记分3分。

据辽环综函〔2020〕396号文件,重庆九天因环境风险评价内容不全和遗漏环境保护目标的问题,受到通报批评。重庆九天及主持编制人员被予以通报批评和失信记分5分处理。

据宁环办函〔2019〕69号文件,重庆九天因编制的报告书对环境现状调查不深入、未展开分析与相关环境政策文件的符合性等问题,被中卫市生态环境局中宁分局判定报告书部分评价内容和结论不可信。

林林总总,重庆九天因失信行为被两度记入失信记录,此番上市,仲景食品选择与这家“问题”环评单位合作,其能否保证募投项目的环评质量?

来源:《金证研》沪深资本组 兰舟/研究员 沐灵 映蔚 洪力/风控审查

共2页 上一页 [1] [2]

搜索更多: 仲景食品