������ǰ����ζƷ��ҵ��Ӫҵ�����ѳ���3,000��Ԫ, ��ζƷ�г���ģ���������ͬʱ����ҵ������ֽ�Ϊ��ɢ����ҵ���жȽϵ͡�����ʳϰ�ߵĸı佫Ҫ����ҵ����ҵ���ϸĽ��������գ���ǿ�з�Ͷ�룬���������Ƴ��²�Ʒ�����䷽���ڴ˱����£��پ�ʳƷ�ɷ�����˾�����¼��“�پ�ʳƷ”�������������ս��

���������������پ�ʳƷ��Ҫ��Ʒ��ζʳƷ��ë���������½����ұ䶯��������ͬ��ҵ����һ���棬�پ�ʳƷ���ҿع��ӹ�˾���𣬻��“����ƿ”�����⣬�������ڣ��پ�ʳƷÿ������ֽ�ֺ죬���н�3.5��Ԫδ����������ļ��“��Ѫ”�����Դ��ɡ������й�����¶��һ��ļͶ��Ŀ��“��������ҩ”��ļ�ʶ�������3,000��Ԫ���ڲ����ʺͲ��������ʾ��»�������֮�£�����������“������”��

����һ����Ҫ��Ʒë�����»����䶯��������ͬ��

�������������پ�ʳƷ��Ӫҵ����;�������������“��ɽ��”����ռ������Ӫҵ������“��ڽ�ɽ”�ĵ�ζʳƷ����ë�����������½����䶯��������ͬ�С�

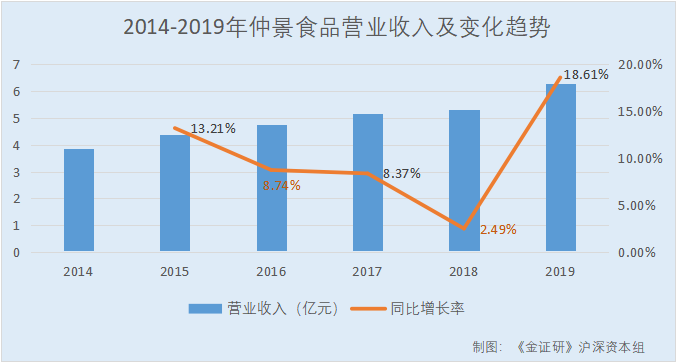

�����ݶ����Ƹ�Choice���ݣ�2014-2019�꣬�پ�ʳƷ��Ӫҵ����ֱ�Ϊ3.87��Ԫ��4.39��Ԫ��4.77��Ԫ��5.17��Ԫ��5.3��Ԫ��6.28��Ԫ��2015-2019��ֱ�ͬ������13.21%��8.74%��8.37%��2.49%��18.61%��

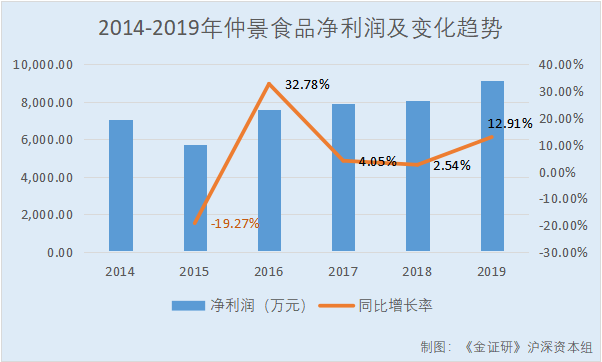

����ͬ�ڣ��پ�ʳƷ�ľ�����ֱ�Ϊ7,083.32��Ԫ��5,718.1��Ԫ��7,592.32��Ԫ��7,899.57��Ԫ��8,100.05��Ԫ��9,145.87��Ԫ��2015-2019��ֱ�ͬ������-19.27%��32.78%��4.05%��2.54%��12.91%��

������ͼ�ɼ����پ�ʳƷӪ����2016�꿪ʼ�Ż�������2019���������������侻������2015�꾭����������2016����������������������������ֳ��»�̬�ơ�

�������پ�ʳƷ2020��9��28��ǩ����й��飨���¼��“�й���”�����پ�ʳƷ��Ӫҵ��Ϊ�з������������۵�ζ���Ϻ͵�ζʳƷ��

�������У�����Ʒ����������2017-2019�꼰2020���ϰ��꣬�پ�ʳƷ�ĵ�ζʳƷ����ֱ�Ϊ2.66��Ԫ��2.35��Ԫ��3.02��Ԫ��2.09��Ԫ���ֱ�ռͬ����Ӫҵ�������51.79%��44.56%��48.1%��59.92%���Զ�������ζʳƷ��“����”�پ�ʳƷ������Ӫҵ�����롣

�������ڵ�ζʳƷ�У����پ��㹽��Ϊ������

�������й��飬���㹽����210g��Ϊ���ĵ�ζ����Ʒ���پ�ʳƷ��ζʳƷ���������������˵�ζʳƷҵ��89%���ϵ�Ӫҵ���롣���ң��پ�ʳƷ�ų��ǹ����㹽��Ʒ����״��ߣ��ڵ�ζʳƷ�����پ��㹽�����γ�����ϸ����ҵǿ��Ʒ�ơ�

����Ȼ����ͨ�����й�������¶��ͬ��ҵ���й�˾���бȽϣ��پ�ʳƷ��ζʳƷҵ����ͬ��ҵ�еı��ֲ������ۡ�

�����й�����ʾ�����ݲ�Ʒ���ɡ���ƷӦ����������ģʽ�ıȽϣ��پ�ʳƷѡ���ɽ�к����ζʳƷ�ɷ�����˾�����¼��“����ζҵ”���������и���ե�˼��Źɷ�����˾�����¼��“����ե��”��������ʳƷ�ɷ�����˾�����¼��“����ʳƷ”����Ϊͬ��ҵ���й�˾��

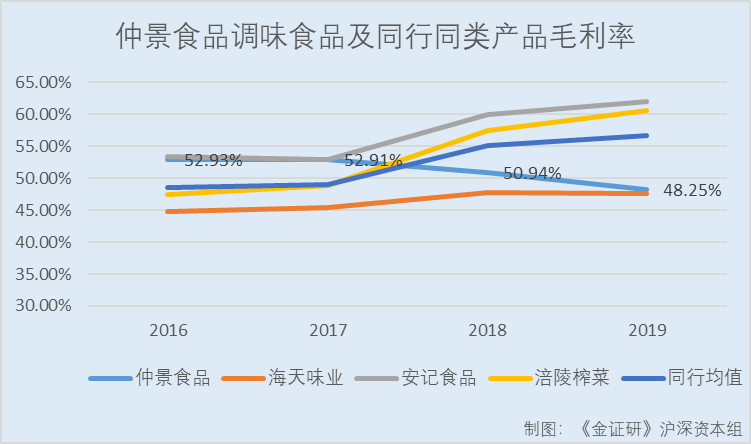

������2019��6��3��ǩ����й��飨���¼��“2019���й���”�����й��飬2016-2019�꣬�پ�ʳƷ��ζʳƷ��ë���ʷֱ�Ϊ52.93%��52.91%��50.94%��48.25%��

����������ͬ��ҵ���й�˾ͬ���Ʒ��ë����������2016-2019�꣬����ζҵ��ζ����ë���ʷֱ�Ϊ44.7%��45.38%��47.75%��47.56%������ʳƷ�����ζƷҵ���ë���ʷֱ�Ϊ53.38%��52.88%��60%��61.91%������ե��ե��ҵ���ë���ʷֱ�Ϊ47.37%��48.79%��57.44%��60.54%��ͬ�ڣ�ͬ��ҵ���й�˾ͬƷ���Ʒ��ë����ƽ��ֵ�ֱ�Ϊ48.48%��49.02%��55.06%��56.67%��

�����Ƚ��پ�ʳƷ��ζʳƷë���ʣ��뺣��ζҵ������ʳƷ������ե��ͬ���Ʒë���ʱ��֣��پ�ʳƷ��ζʳƷë���ʱ䶯��������ͬ�С�����ζҵ������ե�ˡ�����ʳƷ��ë����������������ƣ����پ�ʳƷë��������ȴ��“ƣ��”��2017-2019���������»����ơ�

�����Զ������پ�ʳƷ��ζʳƷ��ë���ʱ䶯��������ͬ��ҵ���������½���

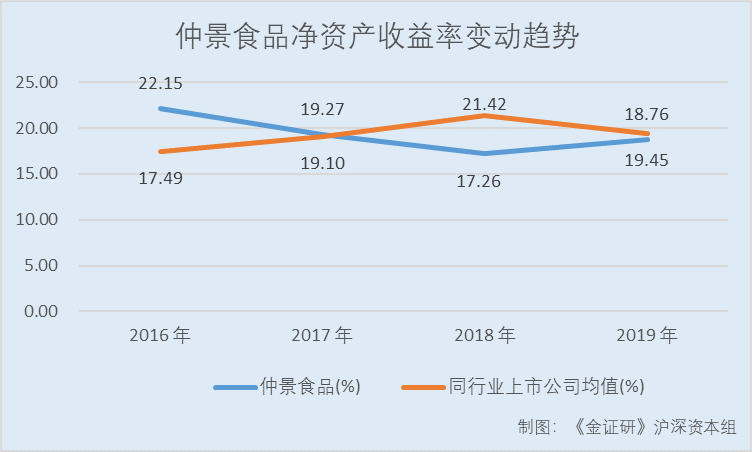

�������⣬��2019���й��鼰�й��飬�پ�ʳƷ�۷Ǻ�ļ�Ȩƽ�����ʲ������ʷֱ�Ϊ22.15%��19.27%��17.26%��18.76%��

�����ݶ����Ƹ�Choice���ݣ�2016-2019�꣬����ζҵ�۷Ǻ�ļ�Ȩƽ�����ʲ������ʷֱ�Ϊ31%��29.82%��30.86%��31.99%������ʳƷ�۷Ǻ�ļ�Ȩƽ�����ʲ������ʷֱ�Ϊ5.66%��4.92%��4.37%��5.27%������ե�˿۷Ǻ�ļ�Ȩƽ�����ʲ������ʷֱ�Ϊ15.81%��22.57%��29.02%��21.09%����ͬ�ڣ��پ�ʳƷͬ��ҵ���й�˾�۷Ǻ�ļ�Ȩƽ�����ʲ������ʾ�ֵ�ֱ�Ϊ17.49%��19.1%��21.42%��19.45%��

�����ɴ˿������پ�ʳƷ�۷Ǻ�ļ�Ȩƽ�����ʲ������ʱ�����ͬ��ҵ���й�˾����ζҵ������ʳƷ������ե����ȣ���䶯����ͬ������ͬ��ҵ���й�˾��ֵ��

�����������ز�����ݮ���������ƣ����뾻�ʲ���ˮ��ҵ������“����”

�����������ڣ��پ�ʳƷ���ҿع��ӹ�˾�����������“����ƿ”��

�������й��飬�پ�ʳƷ�������ҿع��ӹ�˾����һ��Ϊ���˰��뱱����ʳƷ����˾�����¼��“������”����������2013�꣬��Ӫҵ��Ϊ��������ݮ������Ʒ��Ҫԭ���ϵIJɹ�����ӹ���

������2017��4��14��ǩ����й��飨���¼��“2017���й���”��2016�꣬�پ�ʳƷ�Ƴ��²�Ʒ��ݮʳƷ��2016�꣬��ݮʳƷ������Ϊ383.04��Ԫ��ռ��Ӫҵ���������Ϊ0.8%��ë����Ϊ49.91%��

������һ��������ݮʳƷΪ2016��ȹ�����191.19��Ԫ��ë������������ʳƷ����������������ë������689.54��Ԫ��ʹ���پ�ʳƷ������Ӫҵ��ë��ͬ������5.1%��

�������پ�ʳƷΪ������ݮ��Ʒ“��������”�ı���������δ�γ��µ����������㡣

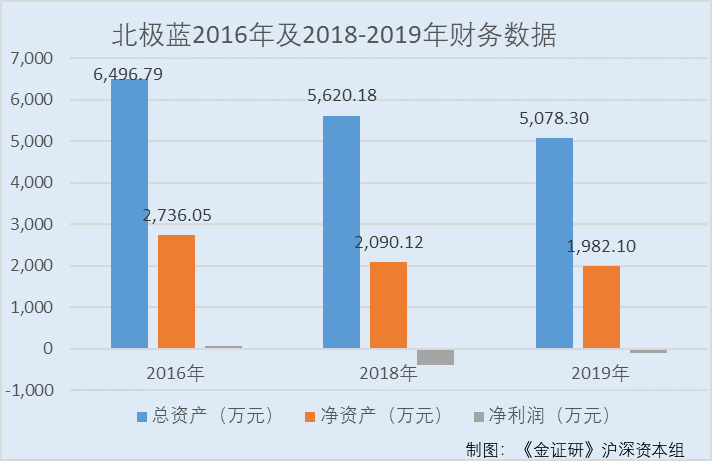

������2017���й��飬2016�꣬�����������ʲ�Ϊ6,496.79��Ԫ�����ʲ�Ϊ2,736.05��Ԫ��������Ϊ52.83��Ԫ��

������2019���й��飬2018�꣬�����������ʲ�Ϊ5,620.18��Ԫ�����ʲ�Ϊ2,090.12��Ԫ��������Ϊ-403.36��Ԫ��

�������й��飬2019�꣬�����������ʲ�Ϊ5,078.3��Ԫ�����ʲ�Ϊ1,982.1��Ԫ��������Ϊ-108.02��Ԫ��

�������Կ�����2016�꼰2018-2019�꣬�����������ʲ��;��ʲ���������“��ˮ”����2018��������渺�����Ϊ�پ�ʳƷ��“����ƿ”��

�����������2014�꣬�پ�ʳƷ��������һ����Ϊ֣�ݲ�Ģ����С������ó����˾�Ŀع��ӹ�˾�����¼��“��Ģ����С������ó”������Ӫҵ��Ϊ��ζʳƷ�����ۡ�2018�꣬��Ģ����С������ó���Ʊ��Ϊ֣���پ�ʳƷ�Ƽ�����˾�����¼��“֣���پ�ʳƷ”����

�����뱱������ȣ�֣���پ�ʳƷ�ı���Ҳ����“����”�����پ�ʳƷ2015��9��17��ǩ����й��飬֣���پ�ʳƷ2014��Ⱦ�����Ϊ-5.87��Ԫ��2015���һ���Ⱦ�����Ϊ-5.76��Ԫ��

������2017�桢2019���й����Լ��й��飬2016-2019�֣꣬���پ�������ֱ�Ϊ-40.72��Ԫ��-121.19��Ԫ��4.03��Ԫ��

������֣���پ�ʳƷ�������������Ⱦ���������“���”Ϊ�������“����ƿ”��

����������ζʳƷ��ҵ�����Ӿ磬��ռ�ʲ���1%

����ʵ���ϣ��پ�ʳƷ������ҵ���ڵ�ζƷ��ҵ�������г�ռ���ʲ���1%���ڵ�ζʳƷ��ҵ����ƽ�������Ĵ��£��پ�ʳƷδ������ο����г���

�������й�ʳƷ��ҵ�����2017�꣬���ڵ�ζʳƷ�ܲ����ﵽ1,247.1��֣�ͬ������9.4%����������820.3��Ԫ��ͬ������9.5%����ζƷ�����г��������Ƚ�ƽ�ȣ�����ζƷ��ϸ�ֲ�ҵ�����Էֻ������У����͡���͡�����ˡ����ϵ�ζ�ϵ�ϸ�ֲ�Ʒ�����졣

�������й��飬�پ�ʳƷ��Ӫҵ��Ʒ�ṹ��Ҫ��Ϊ��ζʳƷ�͵�ζ��������ϵ�С����У���ζʳƷ����ϸ����ҵ�µĵ�ζ����ҵ����ζ��������ϸ����ҵ�µ������ϵ�ζƷ��ҵ��

�������й�ʳƷ��ҵ������й���ζƷ����Ʒ��100ǿ��2017�������ͳ�ƻ��ܷ�����ʾ����ζ����ҵ�IJ���ͬ������6.1%��������ƽ�ȷ�չ�Σ����ҵ��Ʒ����࣬�г��������ң������۷���δ������Ʒ�������١�

���������������ζƷ��ͬ�������ʽϵͣ�2017��ͬ������Ϊ1.32%�����Կ����г��������ߵ�ѡ���ڷ����仯��

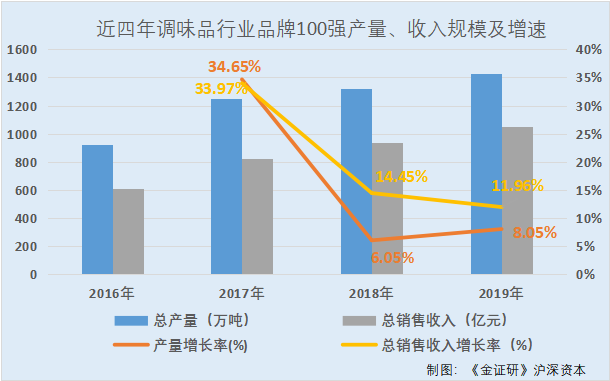

�������й���Ԯ��2016-2019���й���ζƷ��ҵ����Ʒ����ҵ100ǿ���ݣ�2016�꣨85�ң���2017�꣨94�ң���2018�꣨100�ң���2019�꣨100�ң����ܲ����ֱ�Ϊ926.2��֡�1,247.1��֡�1,322.5��֡�1,428.91��֣�2017-2019�꣬�й���ζƷ��ҵ����Ʒ����ҵ100ǿ�ܲ��������ʷֱ�Ϊ34.65%��6.05%��8.05%��

����2016-2019�꣬�й���ζƷ��ҵ����Ʒ����ҵ100ǿ����������ֱ�Ϊ612.3��Ԫ��820.3��Ԫ��938.8��Ԫ��1,051.08��Ԫ��2017-2019�����������������ʷֱ�Ϊ33.97%��14.45%��11.96%��

�������Կ�������ζƷ��ҵ��չ������ã����ܲ������������������������������������Ż������������������ṹ�ĽΡ�

�������й�ʳƷ��ҵ���Ԯ���Թ���ͳ�ƾ�ͳ�����ݣ�2017����ڵ�ζƷ��������Ʒ��������Ϊ3,097.4��Ԫ�����й��飬2017���پ�ʳƷ��������Ϊ5.14��Ԫ���ɴ˿ɵã��پ�ʳƷ�г�ռ���ʻ�Ϊ0.17%��

�������й�ʳƷ��ҵ�����2017�꣬��ҵ��ͷ��ҵ����ζҵ��������Ϊ141.03��Ԫ��ռ��ҵ��ǿ��ҵ�����������17.2%���ɴ˿ɵã�����ζҵ�г�ռ����Ϊ4.55%��

�����ݸ���ե��2017���걨������ե��ʳƷ�ӹ���ҵ����������Ϊ15.17��Ԫ���ɴ˿ɵã�����ե���г�ռ����Ϊ0.49%��

����ͨ���Աȿɵã��پ�ʳƷ����ռ�ʵ�����������ͬ��ҵ�ɱȹ�˾�������ζʳƷ��ҵ��������������ƽ���������������ռ��Ϊ0.17%���پ�ʳƷ���ԣ����ǻ�����������ս��δ���ܷ�˳�ŵ�ζʳƷ��ҵ�Ƚ��ķ�չ��ͷ���������г�ռ���ʣ�

�����ġ���ծ���ߵ��ۼƷֺ�1.5��Ԫ��ļ��“��Ѫ”�����Դ���

�����˷����У��پ�ʳƷ��ʹ��1��Ԫ����“��Ѫ”�������“����Ǯ”��

������2019���й��飬�پ�ʳƷ��ļ��3.92��Ԫ���ֱ�����“���3000��ƿ��ζ����������Ŀ”��“���1200�ֵ�ζ���������߽�����Ŀ”��“Ӫ�����罨����Ŀ”�У��ֱ���Ͷ��ļ���ʽ�1.36��Ԫ��1.06��Ԫ��1.5��Ԫ��

�������й��飬�پ�ʳƷ��ļ��4.92��Ԫ���ֱ�����“���3000��ƿ��ζ����������Ŀ”��“���1200�ֵ�ζ���������߽�����Ŀ”��“Ӫ�����罨����Ŀ”��“���������ʽ���Ŀ”���ֱ���Ͷ��ļ���ʽ�1.36��Ԫ��1.06��Ԫ��1.5��Ԫ��1��Ԫ��

�����Ա������й��飬���й�������“���������ʽ���Ŀ”�⣬����������Ŀ����ļ���ʽ��ޱ仯����ʱ��һ�꣬�پ�ʳƷ��������ļͶ��Ŀ����ļ��1��Ԫ���ڲ��������ʽ�

��2ҳ [1] [2] ��һҳ

��������: �پ�ʳƷ