|

��������Ϊ“�����һ��”�ķ���ɷݣ��ϰ��꾻�����»���5�ɡ��ڰ����г�����ů֮�ʣ���˾��ʼ����������ת�͡�����������������ռ����Ȼ�ϵͣ�����ζ�ŷ���ɷ�������ӯ��������ͬʱ���������跽����Ȼ���ص�Զ��

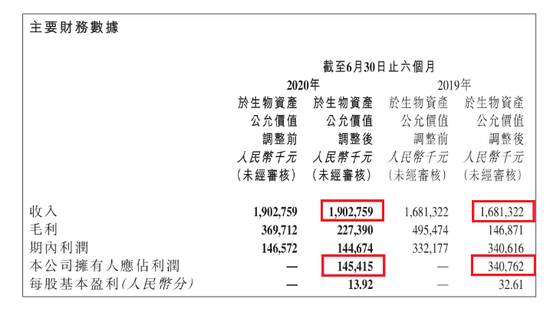

����8��31�գ�ɽ������ɷ�����˾�����“����ɷ�”��09977.HK���������к����ҵ�����棬�ϰ���Ӫ��19.03��Ԫ��ͬ������13.2%����ĸ��˾������Ϊ1.45��Ԫ��ͬ�ȼ���57.3%��

�����Խ���7�¸ո�������еķ���ɷ���˵���ϰ����ҵ���������Բ��ۡ����¹�����Ӱ�죬���ڰ���ͷ�����뾭Ӫ���֣�����ɷ�Ҳ�����⣬�������»���5�ɡ�

����Ŀǰѡ����������۵ķ���ɷݣ������������ϳ�����Ч��ͬ������431.5%������������2�����ҡ������ֽ���������ѹ֮�£��ù�˾������������ϼ��ٱ��ܣ�

����1

���������»���5��

��������ɷݳ�����2010�꣬��Ӫҵ��Ϊ��������Ʒ����ӹ����⣬Ӫ�ձ���ռ��9�ɡ�����7��16�գ�����ɷ��������ʽ�������У�������Ϊ“����ʳƷ��һ��”��

����������ʾ���������������߱������졢����������ص㣬�Ǹ��������ҵ�������ǿϵ»������͵���ʳ������Ҫ�ɹ�������֮һ��

�������Ű��������������������Ͳ�ҵ���������ţ�����ɷ�ӭ����չ�����������ϰ��꣬������⼦����Ϊ5580��ֻ��ͬ������17%����ӹ������⼦12.4��֣�ͬ������23.3%��

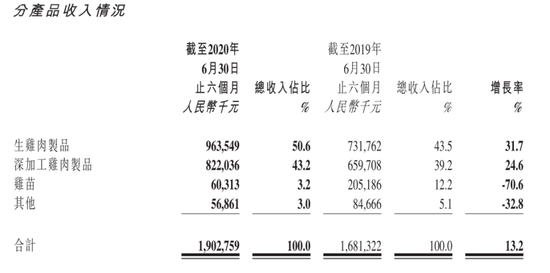

����������ṹ��������������Ʒ����ӹ�������ƷΪ������������Դ���ϰ���Ӫ�շֱ�Ϊ��9.63��Ԫ��8.22��Ԫ��ͬ������31.7%��24.6%��ռ�ȴ�93.8%��֧�Ź�˾ҵ��������

�����ϰ��꣬��������Ӫ������֮ʱ������ɷ�ʵ�ֵ�����ȴδ��Ԥ�ڡ�����������ʾ����˾���ϰ�����ë��3.70��Ԫ��ͬ�ȼ���25.4%����������Ϊ1.47��Ԫ��ͬ�ȼ���55.9%���Ӵ�����ˮƽ�������ϰ���Ϊ7.7%����2019��ͬ�ڵ�20.3%�����½���

�������������»�������ɷݳƣ�“��Ҫԭ���������ҵ��ӯ��������١��з����üӴ��Լ��������Ʒ�ɱ�ƫ�ߵȡ�”

����������ʾ���ڹ�˾����ҵ���У����������ҵ��ά�����������������ҵ�������»����ֱ�ͬ�ȼ���70.6%��32.8%���ϼ�Ӫ��ռ����17.3%����6.2%��

�����ع˽����꣬����ɷݵ�ҵ��һ·�߸��ͽ���2016-2019���Ӫ�շֱ�Ϊ��23.54��Ԫ��24.34��Ԫ��31.97��Ԫ��39.26��Ԫ���긴��������Ϊ18.6%��

�������ݸ���˹��ɳ���ı��棬��2019����Ʒ�⼦�IJ������ԣ�����ɷ����й��ڶ���ȫ��һ�廯�����⼦�����̣��г��ݶ�Ϊ3.1%��

���������꣬����ɷ�������������“��ɽ��”��2016�꣬��˾ʵ������1.20��Ԫ��2017�������»���0.37��Ԫ��2018�ꡢ2019��ֱ�Ϊ��1.37��Ԫ��8.37��Ԫ������2019��������ԭ��˾����Ҫ������2019�꼦����Ʒ��������м����ǣ��Լ��ڼ�ԭ���ϲɹ��ɱ��½��ȡ�

����ֵ��һ����ǣ��ϰ��꣬����ɷݸ�ծ�ܶ�Ϊ30.36��Ԫ���ʲ���ծ��Ϊ55.76%������������ծ27.6��Ԫ����������ծ2.76��Ԫ������˾Ŀǰ���ֽ��ֽ�ȼ���Ϊ10.84��Ԫ���Թ�˾ҵ����ծ��������⣬��Ͷ����������ϵ����ɷݶ��ذ죬��һֱδ�õ��ظ��� ��2ҳ [1] [2] ��һҳ ��������: ����ɷ� |