�������й����У���è��Ʒ̹�У��������͡����ҵȲ�Ʒ����ľ�������Խ�����

�������⣬���й��飬���������г��������г���չ�Դ��ڳ��ڣ��ͷ��������ȣ����������г��������г���չ�Դ��ڷ�չ���ڣ��г���ģ��С���˾����ѽϵ͡�

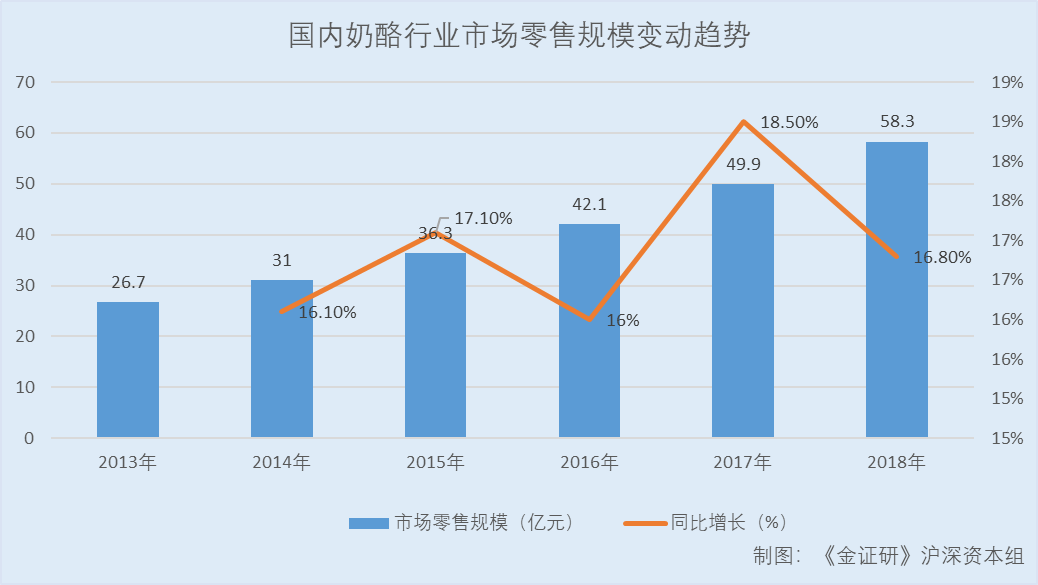

������ǰհ��ҵ�о�Ժͳ�����ݣ�2013-2018�꣬����������ҵ�г����۹�ģ�ֱ�Ϊ26.7��Ԫ��31��Ԫ��36.3��Ԫ��42.1��Ԫ��49.9��Ԫ��58.3��Ԫ��2014-2018��ֱ�ͬ������16.1%��17.1%��16%��18.5%��16.8%��

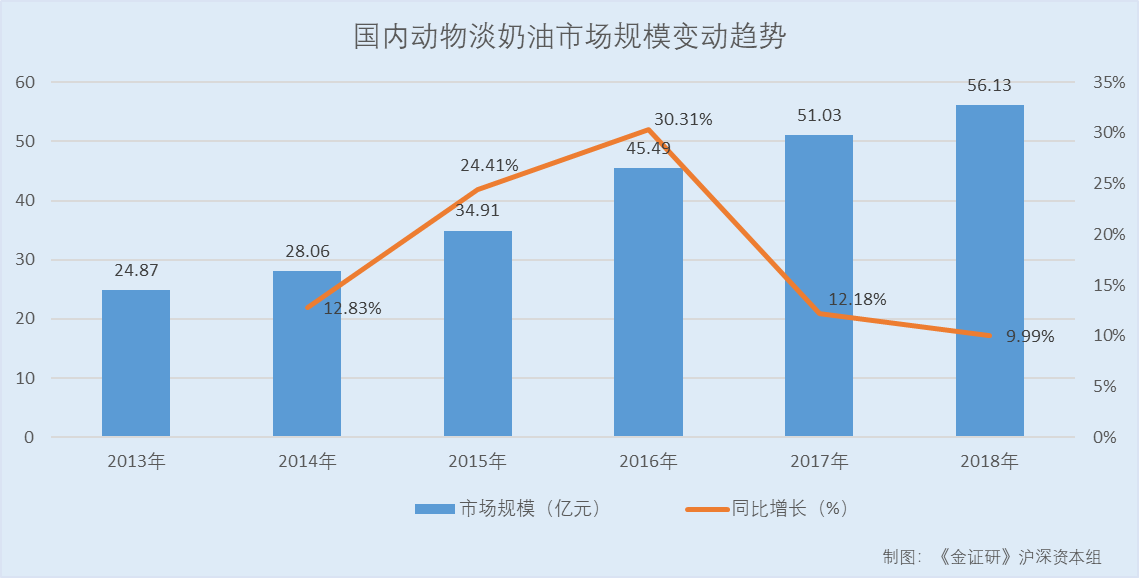

�������й���Ԯ����������ѯ���ݣ�2013-2018�꣬���ڶ��ﵭ������ҵ�г���ģ�ֱ�Ϊ24.87��Ԫ��28.06��Ԫ��34.91��Ԫ��45.49��Ԫ��51.03��Ԫ��56.13��Ԫ��2014-2018��ֱ�ͬ������12.83%��24.41%��30.31%��12.18%��9.99%��

�������������Ʋ�Ʒ����ͬ�ʻ�“�徳”�����г��ݶ��ɹ���Ʒ��ռ�ݣ���Ʒ�ƽ������Ҫʱ��Ļ��ۣ���Ϊ���ҡ�����������½��ߣ���è��Ʒ�ܷ�ͻ��Ʒ�Ʊ��ݣ�����δ֪����

��������ʷ�ϣ���è��Ʒ�����ֲ�������г���ȴ�������

�����塢���ֲ������ȴ�ݿ�����̶���г�����������ȱʧ

�����ݹ���ת��˵���飬������2012-2013���Լ�2014��1-10�£���è��Ʒ��Ӫҵ���������Բ���Ʒ��ó����Ʒ��ֲ�����Ϲ��ɣ���Ҫ��Ʒ������è��������ϵ�С���è�Ƶ���ϵ�С��ɱ���������ϵ�С�ʳƷ����ϵ�С���ɳ��Ҭ��֭ϵ�еȡ���è��Ʒ�������۵�ֲ�����ϣ�����ָҬ��֭��

����2012-2013�꣬��è��Ʒֲ����������ֱ�Ϊ194.94��Ԫ��755.32��Ԫ��ռ��Ӫҵ������ı��طֱ�Ϊ0.34%��1.78%��ͬ�ڣ���è��Ʒֲ������ë���ʷֱ�Ϊ21.29%��4.11%��

�����ݹ���ת��˵���飬��è��Ʒ��ֲ������ҵ��Ŀǰ��ģ��С���г������ں��ϵ��أ�������Ϊ���ң��������ڴ��ڿ���״̬��2012-2013���2014��1-10�¸�ҵ���Ӫҵ����ֱ�Ϊ-100.88��Ԫ��-483.71��Ԫ��-1,349.38��Ԫ��

��������ֲ������ҵ�����������è��Ʒ�ڹ���ת��˵�����гƣ����ڻ��������г����ء���Ӧ�Դ�ʩΪ��չ�г���չҬ֭ҵ�����������������Ʒ���г���Χ������������г�����Ӫ��ģʽ���е��������ǵ���ƽ̨���µ�����ģʽ������ֲ�����ϵ����۹�ģ���������ͨ����Ч�Ĵ�ʩŤ��Ϊӯ�����Լ�ʱ���ð���ȷ�ʽ�˳���ҵ��

������ֲ������ҵ���������δ“Ť��Ϊӯ”��

�����ݹ���ת��˵���飬ֲ������ҵ����Ҫ����è��Ʒ�ӹ�˾������è��Ʒ����˾�����¼��“������è”��������Ӫ��

������2018���й��飬2017�꣬������è������Ϊ-90.13��Ԫ�����й��飬 2019�꣬������è������Ϊ-57.4��Ԫ��

������Ϊֲ������ҵ��ľ�Ӫ���壬����2019����ף�������è��δŤ��Ϊӯ������è��Ʒ����δ“����”��ҵ��

�������й��飬��è��Ʒ��Ӫҵ��������Ũ������Ʒ����Ʒó�ס�������Ʒ�����빹�ɣ�������Ʒ������������Ҫ������Ҭ��֭����֬�̵Ȳ�Ʒ�����ۡ�

�����ɼ�����è��Ʒ��������������Ҭ��֭��

���������й����У���è��Ʒδ���ἰ“ֲ������”ҵ��������“��Ҫ��Ʒ”����ٰ�Ҭ֭�������С�

��������Ԫ����չ���ֲ�����ϣ�ȴ���������Ϊ“����ƿ”����è��Ʒ�г������������д�ȱʧ��

��������������è��ƷӪ�������Ż�����������ָ�����������è��Ʒ��һ��ҵ��Ũ������Ʒҵ������Ҫ�����Ʒȴ�����г���ģ��С�����ٷŻ�������2019��ò�Ʒ����Ӫ��“������”������һ���棬�����Ʋ�Ʒ���ҡ����ͣ��г��ݶ������ɹ���Ʒ��“�̾�”����Ϊ�������½��ߣ���è��Ʒ��Ʒͬ�ʻ������Ʊڡ�������è��Ʒ��ȥ���������ֲ������ȴ��“����”��̶���г�����������Ƿȱ����è��Ʒδ������α��ֿɳ���ӯ�����������ö�֪��

�������Զδ��������è��Ʒ������“����”��˾�ɹ�������

��������Ϊ“����”��Ӧ�̴�����ǧ��Ԫ���ɹ�������ʵ�Դ���

�������й��飬2017-2018�꣬��è��Ʒ��Ӫ������ҵ����˾�����¼��“������ҵ”���ɹ��̷ۣ��ɹ����ֱ�Ϊ1,669.39��Ԫ��1,010.57��Ԫ��ͬ�ڣ�������ҵ��Ϊ��è��Ʒ�����Ӧ�̡�

�������г��ල���������ݣ�������ҵ�ɶ�Ϊ�����ԡ��θ��ģ�2016-2019�꣬������ҵ�籣����������Ϊ0�ˡ�

�����ݹ�����Ϣ����������ҵ�⣬�θ���δ����������˾��Ȩ�������Ի����ж�Ӫ������ҵ����˾�����¼��“������ҵ”�������İ����߲���ֲũ��רҵ�����磨���¼��“�����߲˺�����”����Ȩ��

�������г��ල���������ݣ�������ҵ������2015��2��10�գ���2020��4��29��ע����2016-2018�꣬���籣����������Ϊ0�ˡ�

�������г��ල���������ݣ������߲˺����������2014��3��21�գ���2018��5��17��ע�����ú����������Ϊũ��רҵ����������֯�����жŹ��ġ�����ͥ���Ź�ܿ���Ź����������ԡ����6��ũ���Ա��2016-2017���걨��ʾ�������߲��籣����������Ϊ0�ˡ�

�����籣��������Ϊ0�ˣ��ɶ��θ���δ����������˾��Ȩ����һ�ɶ������ԳֹɵĹ�˾������ҵ�籣������������Ϊ0�ˣ�������2020��4��ע����������ҵ��ϵ“����”��˾��

��������ż����è��Ʒ��һ�̷۹�Ӧ�����ϵ“����”��˾��

�������й��飬2017�꣬��è��Ʒ�����������Ź���ó������˾�����¼��“������”���ɹ��̷ۣ��ɹ����Ϊ542.43��Ԫ��

�������г��ල���������ݣ�2016-2019�꣬�������籣����������Ϊ0�ˡ������������Ľ��ֹ�100%��

�����ݹ�����Ϣ�����������⣬���Ľ�δ����������˾��Ȩ��

�������⣬���г��ල���������ݣ������ų�����2014��10��30�գ�ע���ʱ�Ϊ100��Ԫ��������2019��ĩ��������ʵ�ɳ��ʶ���Ϊ0Ԫ��

����Ҳ����˵��2017�꣬������Ϊ��è��Ʒ�̷۹�Ӧ�̣���2017���������籣����������Ϊ0�ˣ���������2014�������2019��ĩ��ʵ�ɳ��ʶ�ȴ��Ϊ0Ԫ�������Ż�ϵ“����”��˾��

������Ӧ�̰�����ҵ��������Ϊ“����”��˾������è��Ʒȴ��ǰ�����ҹ�Ӧ�̵Ľ����ϰ���Ԫ������ǧ��Ԫ����ɹ�������ʵ�Դ��ɡ�

������ʵ�ϣ���è��Ʒ��Ӧ�̻�����2�˳�����ǧ��Ԫ�ɹ��������

�������й��飬2019�꣬��è��Ʒ���Ϻ�����ó������˾�����¼��“����ó��”���ɹ�����ۣ��ɹ����Ϊ1,211.46��Ԫ��ͬ�ڣ�����ó��Ϊ��è��Ʒ������Ӧ�̡�

�������г��ල���������ݣ�2017-2019�꣬����ó���籣���������ֱ�Ϊ0�ˡ�2�ˡ�2�ˡ�

����ֵ��һ����ǣ�����ó�״�ɶ��ֹɵ�“����”��˾������5,000�ҹ�˾������ϵ�绰��

�������г��ල���������ݣ�����ó�׳�����2017��10��12�գ�ϵ���δ������干ͬ�����Ĺ�˾�����˷ֱ�ֹ�51%��49%��

����2020��3��12�գ��δ��˳�����ó�ף������˳�ǰ���δ�Ϊ����ó��һ��ɶ���

�����ݹ�����Ϣ���δ��������Ϻ�����ó������˾�����¼��“����ó��”������������ʳƷ����˾�������л���ó������˾�Ĺ�Ȩ����������˾��Ӫ״̬�ֱ�Ϊ������ע����ע����

����ֵ��ע����ǣ�����ó��ϵ“���˹�˾”��������5,000�ҹ�˾������ϵ�绰��

�������г��ල���������ݣ�����ó�׳�����2015��3��10�գ�2016���籣��������Ϊ0�ˣ����δ���ύ�걨��

�������г��ල���������ݣ�2016��4��8�գ�����ó����ͨ���Ǽǵ�ס�����߾�Ӫ��������ϵ�������뾭Ӫ�쳣��¼��

�����˺���δ���չ涨����ʾ��ȱ��棬����ó����3�α����뾭Ӫ�쳣��¼���������ڷֱ�Ϊ2016��7��8�ա�2018��7��7�ա�2019��7��5�ա�

����2019��8��1�գ�����ó�������뾭Ӫ�쳣��¼����3����δ�������������������Υ��ʧ����ҵ������

�����ݻ��м�紦��2020��092019005590���ļ���2020��4��16�գ�����ó������������������ɳ���������δ��ҵ�����߿�ҵ������ͣҵ�������������ϣ������Ϻ��к�����г��ල�����ֵ���Ӫҵִ�ա�

�������ּ������������ó��ϵ“���˹�˾”����γ�����ǧ��Ԫ�����۶���˲��⡣

�������⣬���г��ල���������ݣ�2016�꣬����ó����ҵ��ϵ�绰Ϊ021-63531239��

�������ݹ�����Ϣ������2020��9��24�գ���ʹ�û�����ʹ��������ϵ�绰�Ĺ�˾�������5,063�ҡ�

������Ϊ��è��Ʒ��Ӧ�̱���ó�״�ɶ��δ������ֹɹ�˾������ó���籣��������Ϊ0�ˣ���������ͨ���Ǽǵ�ס�����߾�Ӫ��������ϵ����������δ�걨�걨���쳣�������ձ�������������զ����ǣ��ù�˾����5,000�ҹ�˾������ϵ�绰��

�������ּ������������ó���Ƿ�������˵�“Ƥ��”��˾����δ��֪�����ⱳ����ó��������2�ˣ���è��Ʒȴ����ɹ���ǧ��Ԫ����ۡ���è��Ʒ�뱶��ó��Ľ������ݣ�����ʵ�Ի���“����”��

�����˷����У���è��Ʒ������“����”��δ������ν����ʱ��г��Ŀ��飿����֤�С������ʱ��齫�������ֹ�ע��

������Դ������֤�С������ʱ��� ��/�о�Ա ӳε ����/����

��2ҳ ��һҳ [1] [2]

��������: ��è��Ʒ