温州的乳制品业底蕴深厚,有着广泛的乳品经济积淀,“一鸣奶吧”、“均瑶乳业”等品牌都发家于此地,熊猫乳品集团股份有限公司(以下简称“熊猫乳品”)便坐落于浙江省沿海最南端、素有浙江“南大门”之称的苍南县。而自诩“国内炼乳领域的领军企业”的熊猫乳品,此番上市能否乘风破浪?

而近几年,熊猫乳品营收增速放缓,2019年净利润陷入负增长。在这背后,熊猫乳品曾历经“改弦易辙”,昔日第一大业务如今营收缩水近3亿元,变“辅助业务”。值得注意的是,其目前主要产品炼乳行业或面临市场规模狭小仅30亿元的“窘境”。“雪上加霜”的是,其近两年新推产品市场份额已由国际品牌盘踞,其未来如何开拓市场?不仅如此,熊猫乳品与“零人”供应商交易上千万元,其采购数据真实性或遭“拷问”。

一、净利润负增长,毛利率变动趋势异于同行

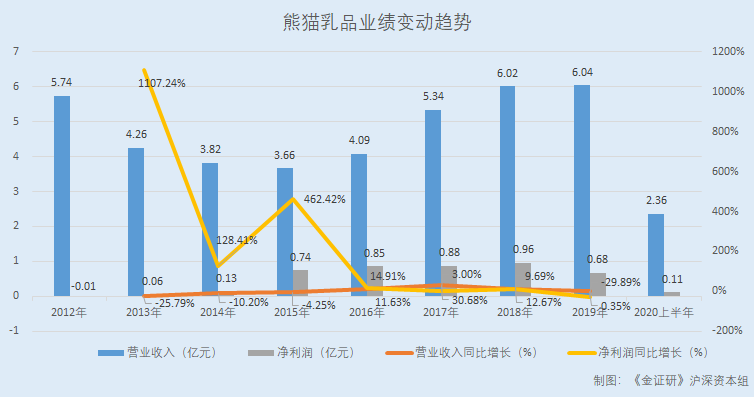

近年来,熊猫乳品营收增速放缓,净利润出现负增长。

据同花顺iFinD数据,2012-2019年以及2020年上半年,熊猫乳品营业收入分别为5.74亿元、4.26亿元、3.82亿元、3.66亿元、4.09亿元、5.34亿元、6.02亿元、6.04亿元、2.36亿元,2013-2019年分别同比增长-25.79%、-10.2%、-4.25%、11.63%、30.68%、12.67%、0.35%。

2012-2019年以及2020年上半年,熊猫乳品净利润分别为-57.44万元、578.54万元、1,321.44万元、7,432.02万元、8,539.98万元、8,796.08万元、9,648.34万元、6,764.54万元、1,088.24万元,2013-2019年分别同比增长1,107.24%、128.41%、462.42%、14.91%、3%、9.69%、-29.89%。

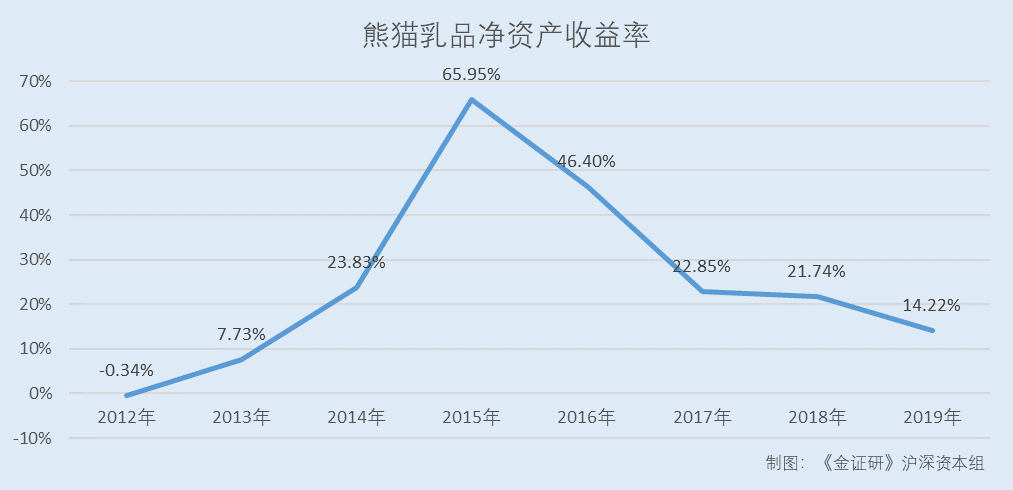

除此以外,熊猫乳品净资产收益率坐“过山车”。

据同花顺iFinD数据,2012-2019年,熊猫乳品加权平均净资产收益率分别为-0.34%、7.73%、23.83%、65.95%、46.4%、22.85%、21.74%、14.22%。

而近年来,熊猫乳品毛利率变动趋势异于同行。

据熊猫乳品2020年8月24日签署的招股书(以下简称“招股书”),2017-2019年,熊猫乳品浓缩乳制品业务毛利率分别为40.54%、40%、36.04%。

据招股书,熊猫乳品选取广东燕塘乳业股份有限公司(以下简称“燕塘乳业”)综合毛利率、上海妙可蓝多食品科技股份有限公司(以下简称“妙可蓝多”)奶酪毛利率,与其浓缩乳制品业务毛利率进行比较分析。

2017-2019年,燕塘乳业综合毛利率分别为35.54%、31.85%、35.19%;妙可蓝多奶酪毛利率分别为34.44%、34.7%、41.28%,上述两家同行业可比公司毛利率均值为34.99%、33.28%、38.24%。

显然,熊猫乳品毛利率变动趋势异于同行。

在业绩表现“不给力”背后,熊猫乳品经营策略曾发生重大变化,而其目前则面临产品结构单一、市场规模狭小等困境。

二、昔日第一大业务乳品贸易营收缩水近3亿元,公司经营策略大调整

历史上,乳品贸易曾是熊猫乳品第一大业务,其营收占主营业务收入比重超七成。

据招股书,报告期内,即2017-2019年,熊猫乳品主营业务为浓缩乳制品的研发、生产和销售,以及乳品贸易。其中,乳品贸易业务主要为新西兰恒天然进口奶粉的采购和销售。

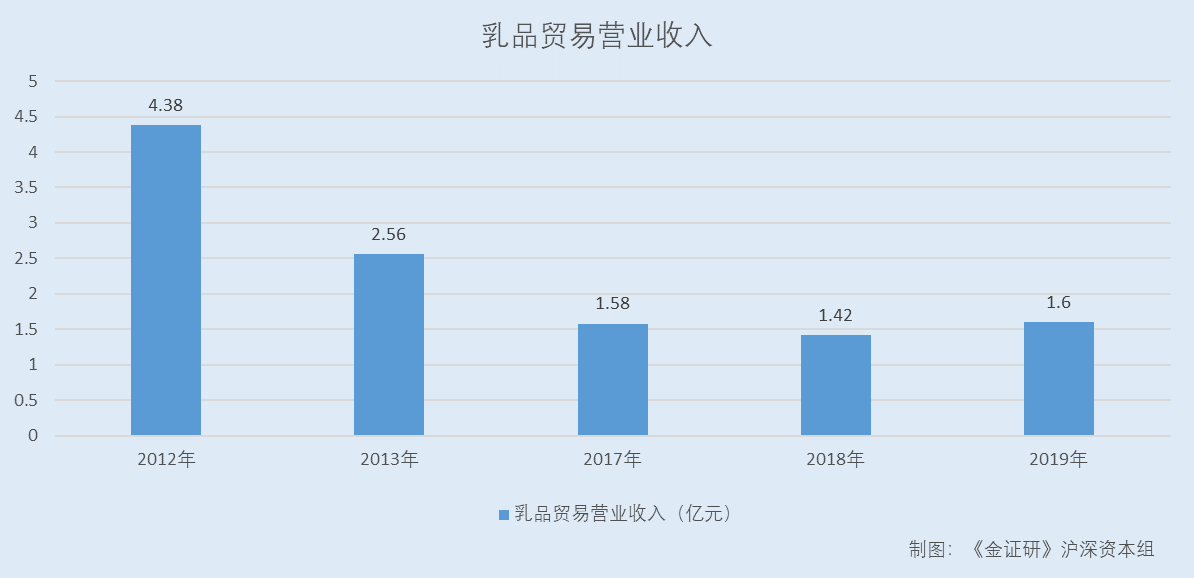

2017-2019年,熊猫乳品的乳品贸易业务收入分别为1.58亿元、1.42亿元、1.6亿元,占主营业务收入比重分别为29.69%、23.64%、26.61%。

而据熊猫乳品2015年5月19日签署的公开转让说明书(以下简称“公开转让说明书”),2012-2013年以及2014年1-10月,熊猫乳品的乳品贸易收入分别为4.38亿元、2.56亿元、1.64亿元,占主营业务收入比重分别为76.56%、60.23%、48.94%。

不难看出,乳品贸易曾是熊猫乳品第一大业务,而到了2018年,乳品贸易的营业收入降至1.42亿元,相比2012年的4.38亿元营业收入,缩水了2.97亿元。

作为熊猫乳品昔日的第一大业务,乳品贸易毛利率常年处于低位。

据公开转让说明书,2012-2013年以及2014年1-10月,熊猫乳品的乳品贸易毛利率分别为2.85%、3.89%、-1.67%。

据熊猫乳品2018年11月12日签署的招股书(以下简称“2018年招股书”)及招股书,2015-2019年,熊猫乳品的乳品贸易毛利率分别为9.13%、10.18%、6.9%、11.52%、10.23%。

据公开转让说明书,2010年至2012年熊猫乳品经营战略以乳品贸易为主,生产浓缩乳制品为辅,熊猫乳业经营业绩不好,基本处于盈亏平衡状态。2012年6月后,熊猫乳品经营策略变为以自产乳品加工为主,同时,为保持原料进口渠道的稳定性,适当保留乳品贸易。

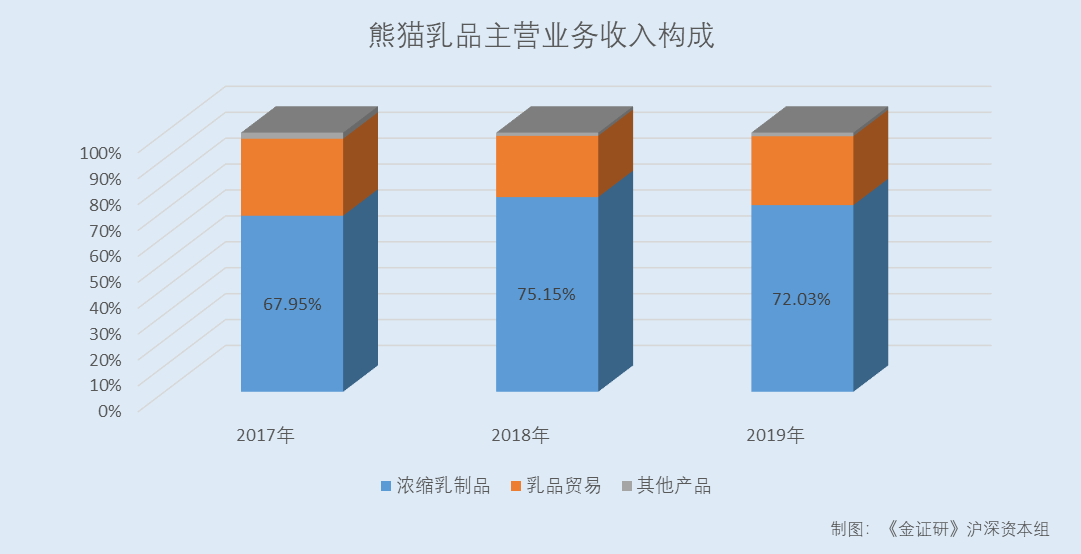

毛利率低,利润空间小,乳品贸易业务由第一大业务,沦为辅助业务,目前熊猫乳品的主营业务最主要收入来源为浓缩乳制品。2017-2019年,熊猫乳品浓缩乳制品收入占主营业务收入的比重分别为67.95%、75.15%、72.03%。

而其第一大业务“移位”的另一面,熊猫乳品目前的主要产品炼乳,或面临市场规模狭小的困境。

三、主要产品炼乳营收“开倒车”,市场规模仅30亿元且增速放缓

据招股书,熊猫乳品主营业务为浓缩乳制品的研发、生产和销售,以及乳品贸易。

2017-2019年,熊猫乳品浓缩乳制品收入分别为3.62亿元、4.51亿元、4.33亿元,占主营业务收入比重分别为67.95%、75.15%、72.03%。

目前,浓缩乳制品业务是熊猫乳品第一大业务,是熊猫乳品营业收入的最主要收入来源。

从熊猫乳品浓缩乳制品业务的产品结构看,其浓缩乳制品业务超九成收入均来自炼乳产品。

据招股书,熊猫乳品浓缩乳制品包括甜炼乳、淡炼乳、甜奶酱、奶酪、稀奶油。2019年,上述产品销售收入占浓缩乳制品收入的比重分别为66%、5.32%、22.32%、5.24%、1.11%。

上述产品中,甜炼乳、淡炼乳、甜奶酱均系炼乳。则截至2019年年底,熊猫乳品浓缩乳制品营业收入的93.64%来自炼乳。

可见,熊猫乳品浓缩乳制品业务收入或“依赖”炼乳,产品结构单一。不仅如此,炼乳的市场规模狭小。

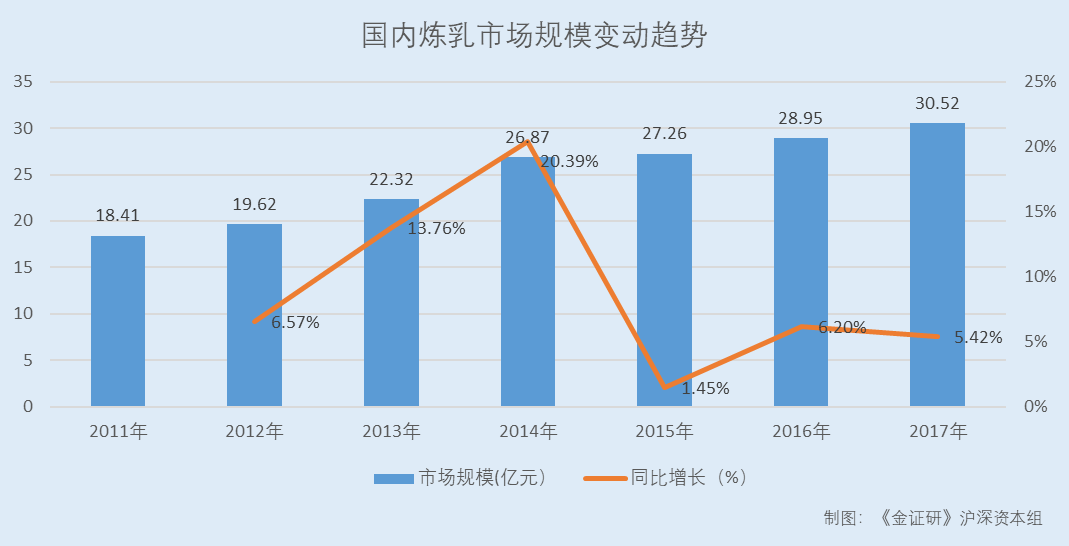

据招股书援用自智研咨询统计数据,2011-2017年,国内炼乳行业市场规模分别为18.41亿元、19.62亿元、22.32亿元、26.87亿元、27.26亿元、28.95亿元、30.52亿元,2012-2017年分别同比增长6.57%、13.76%、20.39%、1.45%、6.2%、5.42%。

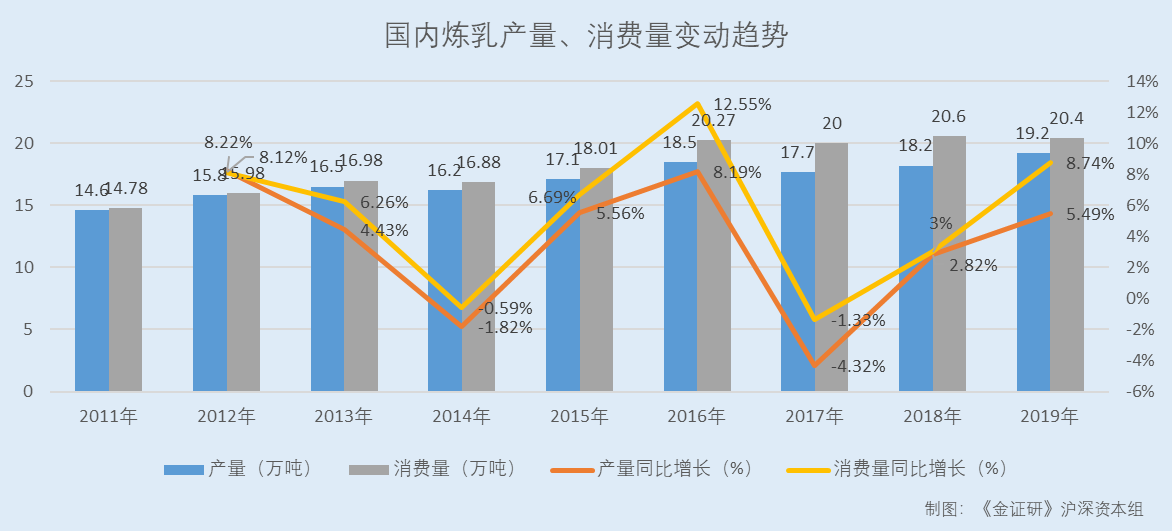

2011-2019年,国内炼乳行业产量分别为14.6万吨、15.8万吨、16.5万吨、16.2万吨、17.1万吨、18.5万吨、17.7万吨、18.2万吨、19.2万吨,2012-2019年分别同比增长8.22%、4.43%、-1.82%、5.56%、8.19%、-4.32%、2.82%、5.49%。

2011-2019年,国内炼乳行业消费量分别为14.78万吨、15.98万吨、16.98万吨、16.88万吨、18.01万吨、20.27万吨、20万吨、20.6万吨、20.4万吨,2012-2019年分别同比增长8.12%、6.26%、-0.59%、6.69%、12.55%、-1.33%、3%、8.74%。

据招股书,乳制品消费主要集中在液态奶领域,2018年,国内乳制品产量为2,687.1万吨,销量为2,681.47万吨,其中,液态奶产量为2,505.59万吨,占乳制品产量比重为93.25%。而2018年,炼乳的产量为18.2万吨,占乳制品产量的比重为0.68%;炼乳的销量为20.6万吨,占乳制品销量的比重为0.77%。

由上述情形可见,炼乳的市场规模在整个乳制品行业的规模占比不足1%,市场规模狭小,截至2017年炼乳的市场规模仅30.52亿元。且2015年以来,炼乳行业市场规模增速明显放缓。据招股书,2017-2019年,熊猫乳品甜炼乳、淡炼乳、甜奶酱3种炼乳产品收入合计分别为3.6亿元、4.45亿元、4.05亿元,2018-2019年分别同比增长23.46%、-8.86%。

即2019年,熊猫乳品炼乳产品营业收入出现“开倒车”现象,其主要产品炼乳产品的经营业绩或并不理想。而另一方面,近年来,熊猫乳品推出了奶油、奶酪等新的浓缩乳制品,而熊猫乳品在这前述的奶油、奶酪两产品领域的或竞争力不足。

四、新产品市场份额由国际品牌“盘踞”,或陷产品同质化困境

据招股书,除炼乳产品外,熊猫乳品近两年投资新建了奶油和奶酪生产线,陆续推出了稀奶油、马苏里拉奶酪和奶酪棒等新产品,进一步丰富产品线。而作为新进者,熊猫乳品新产品或存同质化的现象。

据熊猫乳品在线商城熊猫食品旗舰店“奶酪”的搜索结果,截至2020年9月15日,熊猫乳品的奶酪产品共有2款,分别为奶酪棒、马苏里拉芝士碎。

其中,奶酪棒定位为儿童零食,卖点主要为高钙营养。马苏里拉芝士碎定位为家用烘焙材料,卖点主要为无需切丝、拉丝长。

据招股书,邦士(天津)食品有限公司(以下简称“邦士食品”)、妙可蓝多均是熊猫乳品在奶酪领域内的主要竞争对手。

据线上商城“天猫”数据,邦士食品、妙可蓝多在售产品均包括奶酪棒、马苏里拉芝士碎。其奶酪棒定位为儿童零食,卖点亦包括高钙营养。芝士碎定位为家用烘焙材料,卖点亦包括无需切丝、拉丝长。

奶油方面,据熊猫乳品在线商城熊猫食品旗舰店“奶油”搜索结果,熊猫乳品奶油产品仅1款,定位为家用烘焙材料。

据招股书,法国兰特黎斯集团(以下简称“兰特黎斯”)是熊猫乳品在稀奶油领域的主要竞争对手之一。

据线上商城“天猫”数据,兰特黎斯在售商品也包括家用奶油。不难看出,熊猫乳品所推出的奶酪、奶油产品,与主要竞争对手产品或存同质化现象。

据招股书,品牌壁垒是浓缩乳制品市场的主要壁垒,品牌的建立需要长期的时间和客户的积累,对于新进企业,即使投入大量的人力、物力和财力进行营销宣传,短期内也很难建立有影响力的品牌。

且招股书显示,目前国内市场主流奶酪、奶油品牌均为国际品牌,如“安佳”、“总统”、“百吉福”等,本土品牌市场占有率较低。

其中奶酪市场方面,据前瞻产业研究院援引自Euromonitor数据,目前国内奶酪市场由进口品牌主导,国际品牌中,“百吉福”截至2018年市场占有率高达27.2%,为奶酪品类龙头,其2018年营收约为15亿元。国内品牌中,蒙牛、妙可蓝多等市场占有率领先,分别为2.9%、2%。

奶油方面,据版招股书,熊猫乳品主要竞争对手兰特黎斯是全球最大的乳制品生产企业之一,其“总统”牌奶油是集团的明星产品,畅销于全球超过140个国家或地区。

而截至2019年末,熊猫乳品稀奶油、奶酪年营收规模合计尚不足3,000万元。

据招股书,2017-2019年,熊猫乳品的奶酪销售收入分别为171.35万元、585.59万元、2,268.17万元,占主营业务收入比重分别为0.32%、0.98%、3.77%。

据招股书,2018-2019年,熊猫乳品的稀奶油销售收入分别为30.48万元、481.28万元,占主营业务收入比重分别为0.05%、0.8%。

需要指出的是,据招股书,奶酪和稀奶油为熊猫乳品新产品,尚处于起步阶段,奶酪和稀奶油销售收入规模相对较小。且目前,熊猫乳品奶油、奶酪盈利能力或堪忧,其中稀奶油毛利率连续两年告负。

据招股书,2017-2019年,熊猫乳品的奶酪产品毛利率分别为10.91%、-8.05%、20.69%;2018-2019年,熊猫乳品的稀奶油产品毛利率分别为-26.83%、-35.06%。

共2页 [1] [2] 下一页

搜索更多: 熊猫乳品