|

扣除投资物业收益,华润万象生活的期内核心利润分别为1.3亿元、1.88亿元、3.3亿元、3.6亿元。以此计算的核心利润率为4.17%、4.25% 、5.61%、11.53%。

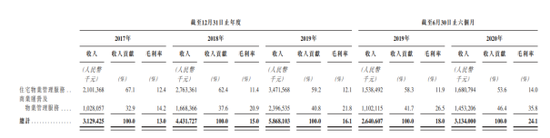

2019年29家物业股的平均毛利率为29%,净利率为12.5%,对比之下华润的盈利水平远低于行业均值。公司2019年核心利润率排在已上市物企末尾。

一方面,住宅物业管理服务的收入占比高,但毛利率太低,近3年徘徊在12%左右,2020H1微增至14%。进一步分析,华润有85%以上在管面积来自于集团项目,平均物业费在2.4元左右。第三方物业费低至1.2~1.6元,由于在管面积项目占不高,影响并不突出。那么,华润万象生活本身的经营效率或许值得思考。

另一方面,报告期内,住宅、购物中心、写字楼均在包干制的收费下产生千万元以上的亏损。根据招股书整理可知,往期各业态录得亏损额合计为1.13亿元、1.07亿元、1.1亿元,2020H1为75.1亿元主要是因为购物中心改用酬金制收费方式。这部分亏损占期内核心利润的比例为87%、57%、34%,2017/2018年侵蚀了大部分利润。随着利润规模的逐年增长,这部分亏损可能占比会逐渐缩小,但在物业管理公司中亏损金额过亿的现象还是比较少见。这从侧面反映出公司盈利弱的问题。

此外,报告期内政府补助分别占同期溢利的4.2%、3.6%、11.3%及10.2%,再挤出这部分水分,拯救超低的毛利率成为华润万象生活必须装入商业运营的原因之一。随着商业运营服务收入占比逐年提高,叠加疫情社保减免等政策,公司综合毛利率在今年上半年提高到24.1%,回归正常。但背后不可忽视的管理效率问题需要注意,华润万象生活是否具备与体量同样大的核心竞争力?

未来增长?储备面积有限 现金等价物仅3.6亿元

未来,华润万象生活还有多少增长潜力?这应该是投资者最关心的问题。物业管理行业囿于物业费提价较难,收入的增长主要靠管理面积的扩张。面积增长无外乎内生+外拓,在这两方面,华润万象生活并没有想象中的优势。

首先来看内生增长。目前华润万象生活住宅物业在管面积131.8百万平方米,在管面积97.5百万平方米,储备面积只有34.3百万平方米。储备/在管比率只有0.35。而营收贡献大的购物中心目前没有储备面积,写字楼的储备面积为1.4百万平方米。

对比之下,上半年中报显示碧桂园服务储备面积达到了426.3百万平方米,储备/在管的比率为1.33。而上半年储备/在管比率超过0.5的物业股不在少数,华润万象生活储备面积相对有限。

其次是母公司结转。目前华润置地持有华润万象生活100%的股权,过去两年母公司输送的新增面积在7-9百万平方米。以华润万象生活每年15百万平方米左右的新增面积计算,现有储备面积只够2年消耗,而华润置地方面只能保证基础的稳定增长,高增预期还需要看商业运营业务的发展。

最后看市场并购。并购方面最重要的是资金实力。上市前华润万象生活现金及现金等价物骤降40%至3.66亿元。过去三年经营活动每年带来稳定的4-5亿元的现金流入,由于投资活动不断流出,导致现金可用货币资金减少。其中最大的是与华润置地及关联方的往来垫款,截至2020年6月公司应付关联款14.7亿元、应收关联款28.9亿元,输血母公司严重。并且公司在上市前还将分配约4.34亿元的股息予华润置地,那么只能寄希望于上市募资增厚资金实力。

最后仍需注意的是现有物业合同的退出风险。购物中心合同期限一般为三年,写字楼的合同期限为2-5年,住宅物业管理有固定期限类型为1-5年。2020年公司将有13.4百万平方米的住宅物业合同建筑到期,占该业态在管面积的13.8%。

来源:新浪财经 公司观察 共2页 上一页 [1] [2] 搜索更多: 华润 |