���������õز����ҵ���е���ɴ���ڽҿ���8��31�ո۽�����Ѷ������ʾ�������Ϊ“������������”�Ĺ�˾����˴�ǰ��α��ἰ��“������ҵ�Ƽ�” �ݽ����룬��˾�������+��ҵ������ҵ������ռ�ȸ�Ϊһ�롣��һ����⻪�������й��鷢�֣�����ǰһ����װ�����ҵ��Ӫ���������������ģ��ӯ�����������������幱���Ĵ˴������ٵIJ�֣����ǻ�����������ҵ���Ľ����

����Ϊ�������٣� �����������������

������������ڻ����õ�2017�깫˾ҵ������������������2018/2019�꣬���¶��ἰ�˸üƻ�������ʾ“������������ҵ�Ƽ����а���”��2020��2�»�����ҵȷ��������������Ϣ������8������ҵ�����ϲ������ȷ��ʱ�����

����ǰ����ʱ����3�꣬ҵ������һ���ἰ�����ذ�����Ϣ�����������������ܱ�ζ��������ҵ������ϢƵƵ���ڴ������ύ�й��顢�����ҵ����235�ڸ�ԪսͶ������IJ�����������١�

����������Ѷ���ϣ���˾��8��31�յݱ���2020��7�²Ž������������ڣ���ҵ��Ӫ����ҵ������������ҵ���������ڣ�����˾����ҵ����������ݻ����õأ���ҵ�������ת�ø��������壬һϵ��������8��26��ɡ�

��������֮�⣬����û�����������鶯������Ϊ�ֲ���ҵ���Ķ�����2017�����ѿ�ʼ�����۲���ʾ��������ҵ�Ƽ�������2017��8��15�ա�����һ������ҵ��Ӫҵ����Ե��ǴҴ�ע�룬��Ϊ�ݱ�������ԭ��֮һ��

���������ڼ䣬�����õ��ھ���������2019�����½�������Ϊ���ƶ��ߣ�����ְ10���º��������ֿս������õض��»���ϯ�����������µ���ְ���ٷ塢�������Ⱥ��ĸ߹ܴ�����ְ��Ϣ��

����������ҵ�Ƽ�Ҳ����ڳ����Ķ̶�����ʱ������������ι�����Ա�����۲���ʾ����˾�ܾ������������ͮ�����Ϊ�ٷ壬8��11���ٶȱ��Ϊ���ؿ������ؿ���2020��3�µ�����ҵ�ܹ�˾���³���8�µ��λ������������ܲá�

�����ڲ���������ҵҲ����������ͷ�ˣ���ϧ�����г������ˡ�������ڴ�����ͷ�������й�������ײ������ļ�ʲ����ϴ�Ӱ�졣��ǰ��ʤ�й�����ũ��ɽȪ�Ķ�����ײ�ڣ��ձ�ȯ��δΪ��ʤ�й��ر�Ԥ��Iչ��ȡ�

����������� ������ҵ���� ������

������������������������ƴ�“������ҵ�Ƽ�”ȷ��Ϊ“������������”������ʱ����ҵ�����е�“����”���֣���������“����”���֡�“����”���������õ����¹�������Ʒ��“�����”��“�����”����Ҫҵ������ҵ��Ӫ������

��������ζ�ţ�����ѡ�������+�̹ܴ�����У��뱦����ҵ��ѡ����ͬ���г���ʿ��Ϊ���̹ܴ������ҵ�����ڹ�ֵ������2020��6�£�������������������Ϊ31.34��Ԫ������סլ��ҵ�����������ҵ��Ӫ����ҵ��������������ռ��Ϊ53.6%��46.4%��

����������ҵ��Ӫҵ������ҵ������һ�±��2017-2019�꣬������������ʵ��Ӫҵ����31.3��Ԫ��44.3��Ԫ��58.7��Ԫ������������23.3%��������ҵ��Ӫ���ָ���������Ϊ32.6%���������������٣�ռ����2017���33%����ߵ�2019���41%��2020���ϰ������������

������2019���й�������ܹ�˾������㣬�������������������塣����������ҵ���н����ڱ̹������̳Ƿ������̻�����������ҵ���ӽ���������������23.3%��δ���еĺ����ҵ�������������������160%��ƽ���������١�

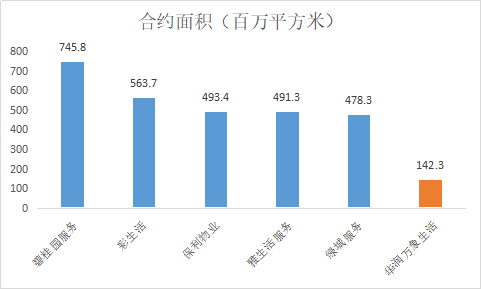

��������6��30�գ��������������ܺ�Լ���Ϊ142.3����ƽ���ף�����סլ��ҵ��������ҵ��Լ���Ϊ131.8����ƽ���ף�ռ��92.6%��д��¥��Լ���6.6����ƽ���ף��������ĺ�Լ���4����ƽ���ס����ڹ����Ϊ106.6����ƽ���ף�����סլ��ҵ��������ҵ�ڹ����97.5����ƽ���ף�д��¥�ڹ����5.1����ƽ���ף����������ڹ����4����ƽ���ס�

������ҵ��Ӫ������������ǹ��������Ķ࣬���»�����������������λԶ�����������λ��

�������պ�Լ������У�������������142.3����ƽ���Ĺ�ģ��ǰ�������кܴ���룬�뽨ҵ���������α�������������ͬһ�ݶӣ���˾106.6����ƽ�����ڹ�����в�������ǻ��������120.5����������Ӫ��ֻ�л���Ķ���֮һ��

����ӯ����Σ����ľ�����������4%

�����ѿ���ӯ��ˮƽ�����ǻ�����ҵ���ٳٲ���¶���ԭ��

����2017-2020H1��������������ʵ��ë����Ϊ13.02%��15.02%��16.06%��17.98%��������Ϊ12.41%��9.54%��6.22% ��7.28%��ë�������߸ߣ�������ȴ�����ߵͣ���Ҫ��Ͷ����ҵ�Ĺ��ʼ�ֵ�䶯���������١�2017�깫�ʼ�ֵ�䶯����ߴ�3.44��Ԫ��ͬ����������Ϊ3.88��Ԫ�����ߴ�89%��2018�ꡢ2019��ռ�����½�Ϊ74%��13%��

��2ҳ [1] [2] ��һҳ

��������: ����