作为国内最大的肉类加工企业, 双汇发展 上半年出现销量下滑、低温肉制品发展缓慢、品牌转型、重营销、轻研发等问题。近日,一项高达70亿元的定增计划也惹来不少猜测。那么,这项募集计划的“含金量”究竟几何呢?

作为食品饮料板块中的龙头之一,河南双汇投资发展股份有限公司(下称“双汇发展”,000895)如今市值已超过2000亿元。上半年,公司因“涨价”逆市实现营收、净利的双双增长。

在此情况下,双汇发展的股价也持续上涨。截至2020年8月28日,双汇发展收报65.17元/股,年内涨幅超过130%,总市值达2163亿元。

除依靠“提价红利稳业绩”的方式外,双汇发展还动作频频,例如,拟募集70亿元,用于发展肉鸡产业化等项目;不断加大“流量”营销,以促进品牌的年轻化转型等。不过,在面对迈向3000亿市值俱乐部的路上,双汇发展能克服重重隐忧顺利突破吗?

1

募集必要性惹“质疑”、

5月18日,双汇发展披露了一项非公开发行股票预案,拟非公开发行募集资金总额不超过70亿元,用于肉鸡产业化、生猪养殖、生猪屠宰、肉制品加工、双汇总部等项目以及补充流动资金。8月18日,再次公告表示,其非公开发行股票的申请获得审核通过。

从募集项目来看,双汇发展拟使用募集资金33.3亿元用于肉鸡产业化产能建设,占本次募集资金的47.6%。作为国内最大的肉类加工企业,双汇发展为什么会突然大手笔投入肉鸡养殖?有投资者猜测其是否在计划业务转型。

对此,双汇发展予以否认,“公司对于未来的定位不会改变,仍然是以肉类为主的消费品企业。公司发展养殖业并非为了改变自身业务定位,目的是为了加强前端成本控制的话语权,从而更好地控制原料成本,提高主业稳定性,强化公司肉制品的竞争力。”

中国食品产业分析师朱丹蓬表示,禽类有周期短、投入相对较小、产出较快等特点,整体风险较低,“两条腿走路”的发展策略也会提高其抗风险的能力;此外,通过建设产业链上游,也有利于提升成本控制能力,为将来长期的盈利改善打造基础。

不过从当下A股的白羽肉鸡龙头企业的情况来看, 圣农发展 、 民和股份 、 仙坛股份 在今年上半年均出现“营收利润双下滑”的现象。以圣农发展为例,中报数据显示,其上半年营业收入和归母净利润分别为:65亿元、13.32亿元,同比下滑0.82%、19.40%。

值得注意的是,在募集项目中,双汇发展还拟投入7.5亿元用于中国双汇总部项目、13亿元用于补充流动资金。

对此,双汇发展在公告中表示,公司现有办公场所将无法满足发展的需要;补充与业务经营相适应的流动资金,以满足公司持续发展。

那么,双汇发展真的缺钱吗?事实好像并非如此。

一方面,双汇发展近几年在分红方面颇为“慷慨”。数据显示,其2017年至2019年的分红金额分别为36.3亿元、47.84亿元、33.19亿元,分别占当期归属于上市公司母公司净利润比率为84%、97%、61%。

另一方面,从资产负债表来看,截至2020年6月底,双汇发展资产负债率为45.92%,流动比率和速动比率分别为1.35和0.64;流动负债方面,其短期借款和一年内到期的非流动负债合计为55.17亿元。

其中,短期借款为31.42亿元的信用借款及23.74亿元的质押借款,信用借款的年利率为1.7%-3.91%,质押借款的年利率为1.5%-3.37%;而2019年上述年利率分别为3.4%-3.91%、2.5%-3.37%。

资深贷款人士孙女士(化名)向《投资者网》表示,“一般而言,借款利率没有这么低,或许有叠加疫情的原因,有一定的政策优惠。从借贷利率如此之低的角度来看,双汇发展借款可能是处于优化资金结构的角度。”

据中报数据,双汇发展的货币资金达45.99亿元,交易性金融资产达26.13亿元。在猪价仍在起舞的当下,“不缺钱”的双汇发展选择增发募资,或许是为下一步产能扩张等动作储备粮食。

2

“提价红利”难以抵御成本增长

今年上半年,面对复杂多变的全球经济形势以及新冠疫情等挑战,上半年,双汇发展实现营收363.48亿元,同期增长43.01%;归属于上市公司股东净利润为30.41亿元,同期增长26.74%。值得一提的是,这两项指标的增速水平均创下六年新高。

不过,从销量来看,截至6月底,双汇发展共屠宰生猪327.4万头,同比下滑61.83%;鲜冻肉及肉制品外销量(含禽类产品外销)149.6万吨,同比下滑3.79%。营收、净利双双大涨,屠宰生猪、肉制品等产品的销量却在下滑。对此,双汇发展也坦言,“产品价格较同期上升,影响营业收入同比增加。”

据农业农村部数据,猪肉全国平均批发价在2019年上涨133%;截至2020年8月底,猪肉全国平均批发价为48.40元/公斤,较之2020年初46.83元/公斤上涨3.35%;较之2019年同期28.49元/公斤上涨70%。

在原材料涨价压力下,双汇发展以提价应对。据不完全统计,双汇发展2019年共调价6次,全年提价幅度约20%。然而,依靠“提价红利”可以推高一部分营收,但无法完全抵御营业成本大幅增长,上半年,公司营业成本为301.82亿元,同比增长47.76%。

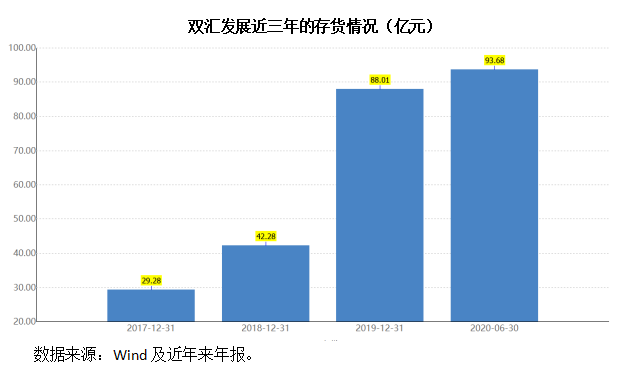

此外,近年来,双汇发展的存货也不断加大。数据显示,其存货从2017年的29.28亿元升至2019的88.01亿元,上涨3倍有余,2020年6月这一数据再次刷新为93.68亿元。

具体从产品来看,其支柱产品依旧是生鲜品冻品,2020年上半年的营收为239亿元,占营收比例的66%,但毛利率仅为6.98%;高温肉营收93亿元,占收入比例的25%;低温肉制品实现营收47亿元,比例为13%,二者的毛利率均在30%左右。

共2页 [1] [2] 下一页

搜索更多: 双汇