|

����ǧ����ʼ������ ��ֻ���� ����ȱ�����������ǰ���࣬��ҵ���������롣������ʾ����˾�ϰ���Ӫ��52.52��Ԫ��ͬ������16.42%����ĸ������Ϊ1.88��Ԫ��ͬ���»�29.51%������ÿ��ӯ��0.4684Ԫ��ͬ���½�36.72%��

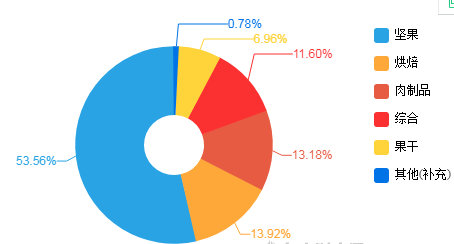

��������������ĩ����˾�ۼ�������350��Ԫ��ʳ���Լ�������ɡ��決������ƷΪ����Ʒ�������ʳƷ��Ʒ��ϵ������ͼ��ʾ��

�����Ӳ�Ʒ��������Ӫ��ռ��������Ӫ����������������Ʒ�����IJ�Ʒ���ڵ�һ��ʳƷ��ҵ�ĺܴ���������Ϊ���ż���һ�������µļ����Ʒͬ�У����п��ܾͻ����ֻ���������в���Ϸ��г��ݶ

�����߶����۷�����������

������ÿ�ղƱ���ע����ϰ��깫˾�Ѿ������˸����������µ�ȫ��������ģʽ����������è������ƽ̨Ϊ�������������ʾ����ֻ��������è�;�������ƽ̨�ϵ����۶�ռȫ�����۵�80%���ϣ����ͨ������B2C����Ʒ���콢���ͳһ���ģʽ����“��ֻ����”��Ʒ���ۡ�

����������������˾������ģʽ��������������������ʹ��ֻ�����������ղ������Ľ��֡�������ƽ̨�������ƽ̨��Ӫ�ѵĽڽ�����ֱ��������۷��ã�������������è���������Ҵ�ĵ���ƽ̨��ȡ��Ӷ��

������������ƽ̨������һ����ɢ����������ڵ����������������������»��������������ٷŻ�����˾��ȡ������ʩ���������ּ�����ͨ��ֱ��������Ƶ�����˹��ߣ��������������ڣ��ڱ�������������ͬʱҲ�����˻�ͳɱ���

������һ���棬��Ӫ�Ѵ��������2020���ϰ�����ֻ�����ƽ̨�����Ϊ3.98��Ԫ��ͬ������51.3%����Ӫ��ȴֻ����16.4%�����۷��õ�������Զ����Ӫ�յ�����������ֻ����������ˡ�

������������������ǰ���������ʾ����2018������ֻ����Ϳ�ʼ����ƽ̨��Ӫ�����ٳ���Ӫ�յ������2018���2019�꣬��ֻ����ƽ̨��Ӫ�ѵ����ٷֱ�Ϊ60%��67.9%��

��������ƽ̨�����������в�ȷ���ԣ��ڼ���ͬ�ྺƷ�ij��֣������ϵľ���������Խ���ط�����2019�꣬��ֻ���������Ѿ��½���2.5%������ǰ��Ⱦ����ʻ���4%-5%��ˮƽ��2020�ϰ�����ֻ��������Ϊ3.58%����ȥ��ͬ������½�2.33���ٷֵ㡣 ��2ҳ [1] [2] ��һҳ ��������: ��ֻ���� |