������������10�ڡ���̨���½����˾��������ǡ��µ����������³���……���ܽ�����һ�ݿ����б����������Ԥ�ڣ���������ӭ��һ���ɼ��������顣ֻ�Ǻ�����ʱ����Ƶ�����ѵĸù�˾���ܳ������������������

�����������й�˾���걨���з���������Բ�����ҵ��Ӱ����ʵ������ҵ���ϡ�

����8��25�գ������̣�6862.SH��������������ҵ�����档��ͬ��������ӯ�����ù�˾�������������������ݿ��𱨸棬��������10��Ԫ��ƽ���տ�530��Ԫ������Ϣ�������������ѡ�

������Ͷ��ʱ�����о�Աע��������̵�ƽ����̨�������½�����ȥ��ͬ�ڵ�4.8��/����������ϰ����3.3��/�죬���˿��˾����Ѵ�ȥ��ͬ�ڵ�104.4Ԫ�����������112.8Ԫ��

�������⣬��Ȼ�ܵ�����Ӱ�죬�����̽����ϰ����������š�

�����ϰ������������

�����Ʊ���ʾ�������̽����ϰ���ʵ��97.61��Ԫ���룬ͬ���½�16.5%����˾ӵ����Ӧռ������Ϊ9.65��Ԫ��ȥ��ͬ��Ϊӯ��9.11��Ԫ��ͬ�Ƚ�����200%��

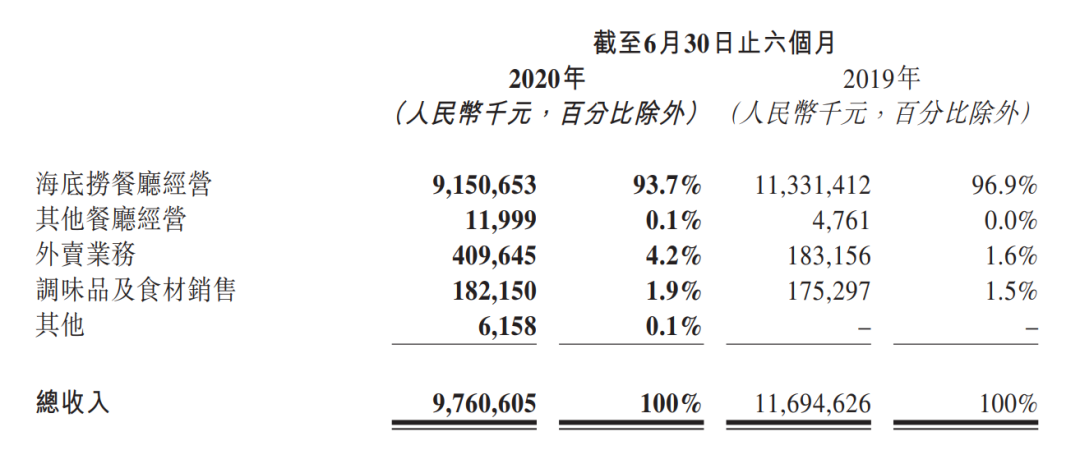

���������빹���Ͽ��������̵�������Ҫ��Դ�ڲ�����Ӫ������ҵ��͵�ζƷ��ʳ�����ۡ������ϰ��꣬������ҵ��ֱ�ʵ������91.51��Ԫ��4.10��Ԫ��1.82��Ԫ��ȥ��ͬ�ڣ�������ҵ��ֱ�ʵ��Ӫҵ����113.31��Ԫ��1.83��Ԫ��1.75��Ԫ��

�����ֽΣ������ľ�Ӫ�����Ǻ����̵���Ҫ������Դ����Ӫ�յĹ��ߴ�93.7%�������ϰ���������Ӱ�죬������Ӫ�����ȥ��ͬ���½�19.2%���ڴ˱����£�������ҵ�������ϰ���ʵ��123.7%��������ռ��Ӫ�ձ���Ҳ��ȥ���ϰ����1.6%����������ͬ�ڵ�4.2%�����⣬��ζƷ��ʳ������ռ��Ӫ�յı���Ҳ������������ȥ��ͬ�ڵ�1.5%�����������1.9%��

���������ڼ䣬���˿�չ����ҵ������Ҳ�Ƴ���������ʩ�Ծȣ����翪���Ƴ����Ʒ������ȣ�����“��ͥ����”��������չӦ�������������������������Ƴ����Ʒ��“ʮ����”��“���������”�ȡ�

�������ͬʱ�����������ڻ������ſ����µꡣ�����ϰ��꣬���¿�ҵ173�Һ����̲���������ÿ�춼��1���µ꿪ҵ��ȫ���ŵ��������2019���768����������6��ĩ��935�ҡ�

�������ŵ�ֲ������������ϰ����¿�������Ҫ�������������³��У���������Ҫ��Դ�ڶ��߳��еIJ�����

���������̳������ŵĵ���������Դ�����õ��������š�����2�£��������ϰ�ֹ���������˾�����ֽ�“�Ų���������”�����4.3��Ԫ���Ŵ��������Ҳ�����������������кͰ������л��21��Ԫ���Ŵ��ʽ𡣾�Ϥ��˫����2��12�ſ�ʼ��̸����������ˣ�2��19�յ�һ��8.1��Ԫ�Ĵ����ʽ���ѵ��ˡ�

�������ݰ��걨��ʾ����������6��ĩ�����������н���33.05��Ԫ�������ϰ����������н��32.38��Ԫ���������н��6080��Ԫ��

���������̽����ϰ���Ӫ�չ���

������Դ����˾2020���б�

������̨���½��ɱ�����

�������ĸù�˾�Ʊ�����Ͷ��ʱ�����о�Աע��������ϰ��꣬�������ŵ�Ŀ������ͷ�̨�ʶ������½����������˳�8100���˴ι˿ͣ�ƽ����̨��Ϊ3.3��/�죬ȥ��ͬ�����������ֱַ�Ϊ1.09���˴κ�4.8��/�졣

�������У��¿������ķ�̨�ʽ�һ����ȥ��ͬ�ڵ�3.9��/���½��������2.4��/�죬���в����ķ�̨��Ҳ��ȥ��ͬ�ڵ�4.9��/���½��������3.4��/�졣

�������嵽���л��ֿ��Կ�����һ�߳��з�̨���½���࣬��ȥ��ͬ�ڵ�4.8��/�콵�������3.0��/�죬���߳��еķ�̨�ʴ�5.0��/�콵��3.5��/�죬�������³��д�4.7��/�콵��3.6��/�죬������С��һ�߳��С�

�����ŵ���������ٵ�ͬʱ�����˾����Ѷ����������������������������˾����Ѵ�ȥ��ͬ�ڵ�104.4Ԫ�����������112.8Ԫ��ֵ��ע����ǣ����˾�������һ�ߡ����ߡ��������³���ȫ�����ǣ���ȫ��ͻ��100Ԫ��ء�

��2ҳ [1] [2] ��һҳ

��������: ������