����������ع涨��Ӧ��Ʊ�����ַ�Ϊ����Ȩ�Ͳ�����Ȩ��Ʊ�����֣�����ƴ����Dz�һ�µġ����и���ȨƱ�����֣��൱������Ʊ�ݽ��е�Ѻ�������ʱ�γ�“���ڽ��”�����ڳж��˲�����ʱ������������ȨҪ����ҵ�黹���ֿ��������Ȩ����ƴ����൱�ڳ���Ӧ��Ʊ�ݣ����γɽ�����֮����˾�˴�Ʊ�����ּȳе�����Ϣ���ã��ּ�Ӹ��ӻ�����������Ȼ��ǿ�Ƶ�“�ȿ���”��λ�γɽϴ�“����”��

������Ҫָ�����ǣ�2018 ��֮ǰ��ţ���ŶԾ�������ר�ŵ��������ߣ�2018 �꿪ʼ��˾�ƶ�ͳһ��ҵ�������߲���ȷ�����ܶ�Ⱥ͵�һ�����̶�����ڣ��Գ�����ʱ�ʽ���ת����ľ����̼��¾����̸����ص���ҵ����֧�֡�IPO���ʱ����������ѯ�Ƿ���ڷſ�����������ȷ����������������

�������⣬2015-2017�꣬��˾ʵ��������ƽ����������ͨ�������˻��ֱ�������˾������6142��Ԫ��5552.50��Ԫ��9509��Ԫ������֮����ţ���Ž��ʽ�ӹؼ������������������辭���̣������ջ�������ţ�����������ʽ�Ľ���֮�䣬��ʹ�ù�˾�����ʱ��ת��ͬʱ������ͬ��ȷ�ϡ�ֵ��һ����ǣ�����2018�깫˾IPO�������У����������������ʽ���ںϹ������ԭ����ֹ��

�����������Ʊ������“����”��˾��ӪЧ�ʣ�

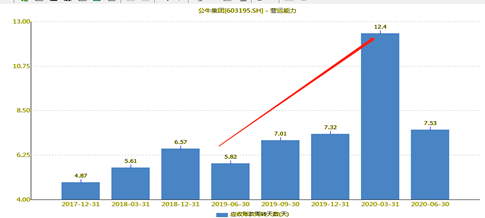

���������������ص�Ӱ�죬�侭Ӫ���ʲ���תЧ�������½�����ţ���Ŵ����ת����2019����ļ���6.57�ν���2020��һ���ȵ�0.94�Σ�Ӧ���˿���ת������2019����ļ��ȵ�7.32��������2020��һ���ȵ�12.4�졣��ˣ����ͨ�������οͻ������������ߣ�ͬʱ����Ʊ�����֣��������Լ��ٹ�˾�����תЧ�ʣ�Ҳ�����Ӧ�տ�����תЧ�ʡ�

��Դ��wind

����������������ά���ͻ���ϵ�Ķ��ڽ�

����ҵ����ʿ��ʾ����Щ���й�˾���ܲ�ȱǮ�����ǻ��ڱ���ά�����к�����ϵ�ij����㣬���ʽ�ɱ����Խ��ܵ�ǰ���£����ܴ������˲��ֶ��ڱ�֤�𡢴��浥���ṹ�Դ����Ѻ����ȵȡ�

�����������ֲ��룬�����Dz²⣬����˾��ʵ���������λ���Ҫ��˾���ܽ�����Ե�ɡ�

����������������Ʒͬ�ʻ���˫�ؿ���

����ҵ����ʿ��ʾ���ҵ���ҵ�У���˾�IJ�Ʒ������������Ʒ����������Ҫ���ı��ݡ���ǰ����ţ�����������õ繤��ͷ��ҵ��ת������ռ�ʹ��룬ǽ�ڿ��ز�����ռ��λ�ӵ�һ�����г���λ�γɻ������������Ҫ��ϢϢ��ء�

������Ʒ���棬��ţ�������������Ʒ��ȫ����λ�������Ʒ�ʲ�Ʒ�����ɿ��IJ�ƷƷ�ʣ���˾���г��Ͻ����������õIJ�Ʒ�����������棬��˾��ȡ����“���ͷ���”������ģʽ������ȫ����Χ�ڽ�����Լ 75 �����������۵㣨�����ꡢ���ӵꡢ�칫��Ʒ�ꡢ���еȣ�����12 ���רҵ���ļ����������۵㼰 18 ����������������۵㣬��Щ����������������չ�����С������ŵꡢ������רҵ�г��ȸ��ֳ������γ��˽��Ѹ��Ƶ���������������Ʒ�Ʒ��棬���۵���Ϊ���ĵ����廯Ʒ�ƴ���ģʽ��ʹ“��ţ”Ʒ�Ƽ���������

����Ȼ�������Ź�˾��������ƿ���ԣ��Լ��¹�����ȳ�������������������ƻ������¿��顣һ���棬��˾�Ӵ�����������ܹ�����ǿ���������������ͬʱҲ�����ӹ�˾�����ɱ����Ӵ��Ӫ��������г���ϵ��Ҫ��˾���ѽϴ���������������������Լල�������Է�ֹ�����̡��ն���������ۼٴܻ���������ʹ��Ʒ�Ƶ�������Ϊ�������˾������Ч�����г������Ǿ����̵IJ�����Ϊ�������ڹ��������г���覴ã���˾�����������Ʒ�������ܵ�����Ӱ�죬�Ӷ�����Ӱ�칫˾��ҵ��չ��

������һ���棬��˾��������Ҫ��C���û�Ϊ�����������ݻ��������˾���������IJ�Ʒ�������컨��������֡�������Ĵ��£��������������ѵ�ϰ�����γɣ�������Ҳ�����˹�˾����Ϊ�����������ơ�

����ֵ��һ����ǣ���˾2020����걨�ƽ�������չB�������������˵����˾����������“����”����˾�ƣ�Ŀǰ�����뱣����չ���ڴ����š���ؼ�������ҵ�ز��ȶ�Ҵ��ͷ��ز���ҵ�Լ��г����ˡ��º������˴��ս�Ժ�������Ƕ��ʽ��Ʒ��������������ŷ�ɡ������Ҿ�������ľҵ����ҵ��ɺ�����

�������⣬��˾Ҳ���ٲ�Ʒͬ�ʻ����¿��顣������ر�����ij����ƽ̨�ϵ�����Ʒ�Ƶ�һЩ������Ʒ��ţ���ŵ����۸����͡��㷢֤ȯҲ��Ϊ����ţ�����IJ�����ǽ�ڿ��ص���Ҫ��Ʒͬ�ʻ��̶ȸߡ�

����ͬʱ�������������ĵ�������˾��Ʒ�����¹������Ե���ս��������ر���������2015�꣬С�ͷ����˾��ж�ʱ���غ�Զ�̿��ƹ��ܵ����ܲ���������2�£�С���Ƴ�������֧���õ���ͳ�ơ�©����ܵ��������ܲ�������Ʒ�����Բ�Ʒ�Թ�˾δ���г�����ս��Ҳ����С�����Դ�����˲ƾ� ��˾�۲�/�ij棩

��2ҳ ��һҳ [1] [2]

��������: ��ţ����