������“���˵��¹�”�Ծӵĺ���֮�ң�����ƺ���������̳�ı�Ե��

�������գ�����֮�ҷ������걨����˾�ϰ���Ӫ��Ϊ81.02��Ԫ��ͬ���½�24.43%��������Ϊ9.47��Ԫ��ͬ���½�55.42%��

����ҵ���»���Ȼ������IJ���Ӱ�죬���Ӻ���֮�ҵľ������»�����Զ��Ӫ�ս������Լ�ȥ���Ѿ����ֵľ����������������������ľ�ӪģʽҲ������������

��������������Ȼ�Ǻ���֮�ұ������ɵĸߴ�����ա�

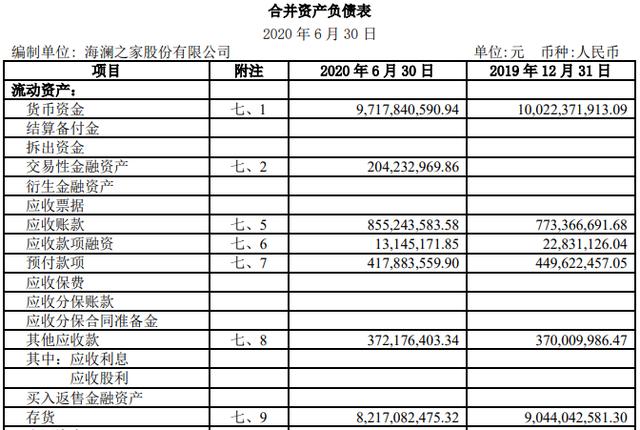

�����ݰ��걨��ʾ������6��30�գ�����֮�ҵĴ����ֵ����82.17��Ԫ��Զ������ҵƽ��ˮƽ��

������װ��ҵ������Ӫ���̳����������ڶ̵�Ե�ʣ�һ������������ⷢ����ֵ�������Ժܸߡ�����֮�ұ�����ˡ������ֵ��ȫ���ǽ����ϰ���3.75��Ԫ�ʲ���ֵ����ʹ��������ն��

����������������ǣ������ռ�����ʲ�41%�ĸߴ��������֮�ҽ���Ĵ��������ȴֻ��7.37��Ԫ������ͬ����Ҫ�������ࡣ

�����������뺣��֮�����е����ʲ������ʲ����ϵľ�Ӫģʽ�йأ�Ҳ�������ι�Ӧ�̳е������ռ����μ������Բ���Ͷ�ʵ�“��ֱӪ”ģʽ��

������˵�������Ǻ���֮���ڹ�Ӧ�̴��û�ʱ�������ˣ�������Ʒ������ٸ������������ΪͶ���ߣ�ֻ�е�������ú�Ա�����ʣ��������ŵ������

��������ֱӪģʽ�£�����֮�ҽ������Ϊ�����˻�����Ϳ��˻���������֡����ڲ����˻�������е���Ӧ�Ĵ�����۷��գ������ڿ��˻���������ܰ��ɱ����˻�����Ӧ�̡�

��������ģʽ���ŵ����ڣ��Ƚ����ֿ����������ι�Ӧ�̷�̯���ִ����μ����̴��O���ŵ����ŵ��ʽ�

��������Ҳ������������Ԥ�տ�����Ӧ���˿ʹ����ҵ��ծ�߰��������Ѵ�165��Ԫ��

�����������⣬��������Ӱ�죬���깩Ӧ�̵��ʽ�ѹ���Ƚ��Ͼ������Զ��ں���֮�ҵĿ��˻�������ԣ������˻����˹�Ӧ�̣�Ҳ�����ڶ�ʱ�����õ�ȫ���ؿ

������ֱӪģʽ�ı˻���ֹ�ڴˡ�

������Ϊһ�����ʲ���Ӫ��˾������֮��û���Խ���������Ʒ��ȡ��Ҳ�Ǻ�Ӧ�̺�����Ƶķ�ʽ��

����Ҳ����˵������֮������û�����ʦ�����߱�������Ʋ�Ʒ��������ֻ���ṩһ���ķ����ɹ�Ӧ�̵����ʦ���г����������������壬���ύ����֮������ɸѡ��

����������Ȼ��Լ������ɱ������������Ȩ���ú���֮�ҵIJ�Ʒ�����������˥�ߣ�����Ϊ��Ӧ�̵�ˮƽ�β�룬���Ʒ���볭Ϯ�ţ�һ���̶�������Ʒ������

��������֮�����ֵ��͵���Ʒ�ơ�����ơ���������Ѱ�������ģʽ���������Ͻ��Ԫ��ɭ�֣�����Ӫ��������ʲ�ģʽ����һζ��������������ľ����������Ժ���֮��Ѱ���빩Ӧ�̵���Ȱ�������ʲ����ƣ�Ԫ��ɭ����ʼ�Խ������������ʲ�ת�͡�

��������˵������֮�ҳ�����ֱӪģʽ��Ҳ������ֱӪģʽ��

��������֮����Ѹ�ٳɳ�Ϊ�ҹ���װƷ�Ƶ�No. 1������ֱӪģʽ�¿��ٵ��ŵ�����������������Ҳ��ʹͷ��ʱ�������Ÿߴ�����������Ħ����˹֮����

��2ҳ [1] [2] ��һҳ

��������: ����֮��