�����ڹ��������¼�����£����괺������ϷΪ��“լ����”���һ����Ϳ��

�������硶������ҫ��������罻��������Ϸ�ж��Ͳ��ö�˵�ˣ���������һ���������ϷҲӭ���߹�ʱ��——ũ��������ʮ�����³�����������������10����Ϸ�У���7������������Ϸ����iOS��Ѱ�ǰʮ����������Ϸ��������������ƽ�����������ϵ�������

����ͬʱ������Ϸ��ع�˾Ҳ����������——�����ϰ��꣬Ҧ�ǿƼ�Ԥ��ʵ�ֹ�ĸ������7.62��Ԫ-8.32��Ԫ��ͬ������440%-490%��

������˱����£����ڽ���“������Ϸһ��”�����Ƽ���˵����ʱ���������ˡ�

����8��17�գ������Ƽ���۽����ݽ��й��飬���ڸ۹��������У����˴�IPO�����������ʵ��ζ��ұ����ˡ�

����ʵ���ϣ����������Ƽ������εݽ��й����ˡ�2019��7��3�գ������Ƽ���۽����ύ�����й��飬�ȴ�6���º�����“δ��”��2020��1��13�գ��ù�˾�ٶ���۽����ݽ��й���ı�����У����������ա�

��������ڻ��ȵ�“լ����”�����£������Ƽ��˴����л�����һЩ��

����ë��������ę́

��������ͨ�ƾ��˽⣬�����Ƽ���һ��רע��������������Ϸ�����̣���Ʒ�Խ����齫���Լ��˿���Ϸ�Ŀ�������Ӫ����2019��������㣬�����ռ�˽���������������Ϸ�г��ݶ�Լ��22.0%�����Ľ���“������Ϸһ��”

����ţ�����г��ݶ��£�ȴ�Dz�̫�ȶ���Ӫ�ձ��֡�

�������й�����ʾ��2017����2019����Ӫ�շֱ�Ϊ0.94�ڡ�1.24�ڡ�1.28�ڣ�����2018���2019��ֱ�ͬ������31.9%��3.2%��������Ϊ0.41��Ԫ��0.54��Ԫ��0.44��Ԫ������2018��ͬ������31.7%��2019��ͬ���»�18.5%������2020��ǰ�ĸ��£���ʵ��Ӫ��Ϊ0.73��Ԫ��ͬ����69.8%��ʵ�־�����Ϊ0.3��Ԫ��ͬ����150%��

������ȻӪ�վ�������ʱ��ʱ�ͣ����ֲ�̫�ȶ����������Ƽ���ë����ˮƽ��ν����ĸߡ�

�������й�����ʾ�������Ƽ���ë���ʳ���ά����91%���ϣ�2017����2020��ǰ�ĸ��£��ù�˾��ë���ʷֱ�Ϊ91.1%��91.7%��91.3%��93.5%��Ҫ֪�����Ը�ë������“����”����ę́��2018���2019���ë����Ҳֻ��91.14%��91.3%��

����ֵ��һ����ǣ������Ƽ���ë���ʵı������벻����Ϸҵ��ǿ�������������

������ֹĿǰ���ù�˾������34�����Σ�������205������齫���˿��ֻ���Ϸ�淨������133���齫��Ϸ�淨��72�����Ϸ�淨������ҵ��Χ���ǽ���ʡ������13�����м�100���ؼ������ڵ�64���ء�����ǰ�����Ϸ��ƷΪ���ܵÿ졷���������������齫�����ϲ��齫������ը����

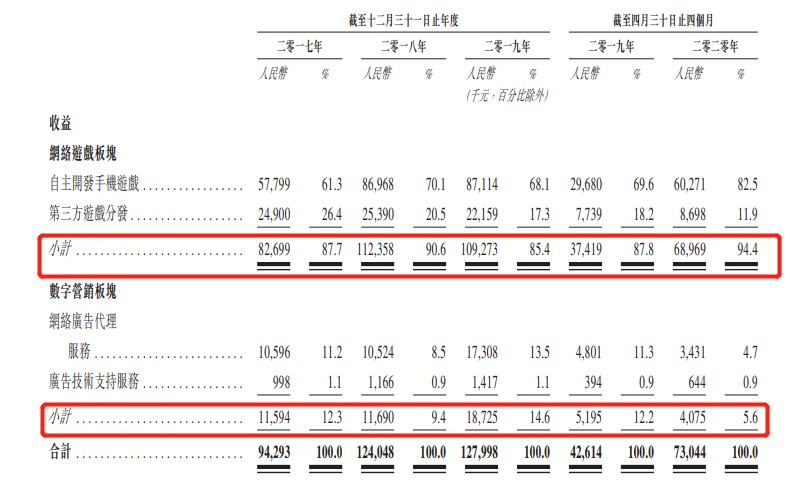

�������й�����ʾ����������Ϸ����������2017���8270��Ԫ����2019���1.09��Ԫ��������������Ϊ14.9%�����⣬��˾����Ӫ������������2017���1160��Ԫ����2019���1870��Ԫ��������������Ϊ27.1%��

��������Դ�������Ƽ��й��飩

������������Ҫע����ǣ��������Ƽ���Ӫ�սṹ��������������Դ��Ϊ��һ����Ҫ���������ΰ�飬�����е��ǿ�������Դ����������Ϸ��2017����2020ǰ�ĸ�������������ֱ�ռ��˾�����261.3%��70.1%��68.1%��82.5%������˵����ҵ��ķ�չֱ�Ӿ����ù�˾��δ��ǰ;��

�����ӷ�չս������˵�������м�������ͬһ�������ﲢ����һ�����ǵ�������һ��������ҵ��������ƣ���ô�����Ƽ����������ٱض�Ҳ��ͬ�����ַŻ��������

����“��ܹ�”��ɷ�չ�谭

����������֪����2018�꿪ʼ����ܲ������Ϸ����˺ͼ�ܱ������ϸ���������Ϸ�����滷�����Ϊ����——�������ѻ�ð���ϼܣ����һ���������ز���һ��һ��“�����”��

����2018��5�£��Ļ����������������ȷ�����������Ϸ��Ӫ��“�������û��ṩ������������ߺͻ��ֶһ��������ҡ�������ҵȷ���”��ͨ������ģʽ��Ӫ��������Ϸ��Ӫ��“��������ʹ�ô����̡������̡��ƹ�Ա�˻�������Ϸ�����������û�Ϊ�����û�‘����’��������������Ϸ����Ϊ”��

��������ܲ��������Ϸ��“�����”Ҳ���ǿ�ͷ˵˵���ѡ�ͬ��6�£��Ļ������β��칫��������ȫ����Χ�ڿ�չ�������������ϷΪ��2���������ж����ڼ��¼ܵ����ֳ���Ϸ�����ơ���������Ϸ����4000�

�������й�����ʾ���ù�˾������Ҫ������������Ʒ�����ۺ����ѣ����������Ҫ������˽����Ϸ���������У�˽����Ϸ����������Ҫ�����α�������——2017����2020��ǰ�ĸ��£����빱��ռ�ȷֱ�Ϊ100%��99.5%��96.5%��89.7%��

��2ҳ [1] [2] ��һҳ

��������: �����Ƽ�