|

������������������ĸ�������������������Ԫ��

������Դ��Wind

��������ռ�Ƚϵ� ����Ӱ������

�������ڻ���������ԣ��������ֳ���������Ϊ��������¼��˳���ʷ��̨�����ɸ���ǰ�߸���ķ��ӿռ䡣����2020���ϰ���Ѫ��Ʒ����ƽƽ������£�Ͷ����Ҳ���°�����������ķ������˸��ߵ��ڴ���

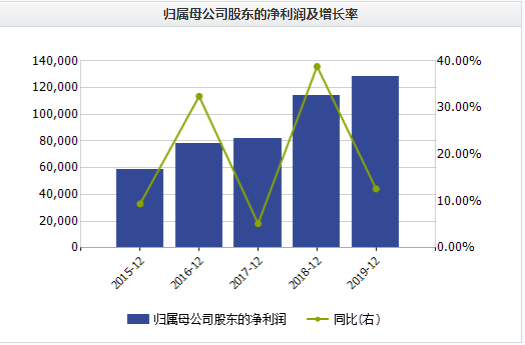

������Wind������ʾ��2015��—2019�꣬���������������Ʒ����ֱ�Ϊ1.11��Ԫ��1.09��Ԫ��2.81��Ԫ��7.98��Ԫ��10.43��Ԫ��

�������������ݿ��Կ��������������������Ʒ������2018���2019�꿪ʼ������������ݡ�Ͷ��ʱ�����о�Ա�˽⣬���ڳ��������¼���������2018����ǩ����������Ϊ1612��֧��-44.7%��������ƾ����ҵ��ļ���Ե��˳�50%���г��ݶ

������Ȼ��������ʵ�ִ������������2019���������������������������Ʒ����ռ��Ӫ�յı���Ҳ��Ϊ28.19%��Զ����ѪҺ��Ʒռ��71.46%��

����������Ͷ�����ڴ���2020���°��꼯�з�����ʵ�ʶ�ȫ�������ҵ��Ӱ�����ޣ�����������������һ�㼯�����ﶬ���ڣ����ļ������н��������¹ڷ��������Ӱ���£������ﶬ���ڳ��м��٣��ܵ����е���в��С���ܿ������۲���Ԥ�ڡ�

����Ŀǰ���ݡ�Ͷ��ʱ�����о�Ա�˽⣬���ս�Ͽ����\������˾���³ƽ�Ͽˣ��ǵڶ��һ����ļ���������Ĺ�˾��Ҳ�ǻ����������Ҫ�������֣���ֵ��ע����ǣ��������ˡ��人��Ҳ�������ļ������������С�

������������Ͷ��ʱ�����о�Աע�������4��21�գ��������﹫��ƣ������ӹ�˾��������������Ϊ�ɷ�����˾���ֲ��������ҵ�����У���ֵ��ע����ǣ������ӯ��12.42��Ԫ��Ϊ���������ս��Ͷ���ߡ�

�������������⣬��������ĵ�����ĿҲ���г�������������ռ䡣

�������˽⣬Ŀǰ���������ﹲ��7������Ʒ��ȡ���ٴ��������������а���ľ�����������鵥���������������������������ѽ���III���ٴ��о������ᵥ�������ᵥ������ƥ�����Ѿ�����I���ٴ��о���

��������ʵ�ϣ�����Ϊȫ��ҩ���İ���ľ������2019��ʵ����������191.69����Ԫ�����ٰ�̩������ҩҵ��2019����Ѿ��������У�������ҽҩ�İ���ľ�������ύ�������룬�������������������鵥���Լ������������й�˾���У����������Ѵ���ʮ�ң�������Ϊ���ң�����������ʱ���Ʋ⣬�����������Ӧ�ô��ڵ����ݶӡ�

����������ԣ���������δ��DZ�������µ�ҵ����ֵ�ܷ�ƥ�䣬ȷ��һ����Ҫ˼������Ҫ���⡣

������Դ��Ͷ��ʱ�� �о�Ա ����ǿ ��2ҳ ��һҳ [1] [2] ��������: �������� |