��������

������Щ�꣬Ϊ���峥ծ�������ֳ����˲����ʲ��������������������ʲ�֮·��

����7��30�գ����Ƶ귢չ��������ƣ�����λ������֥�Ӹ��Vista Tower������2.7����Ԫ������һ�ҹ滮�ܽ������ԼΪ17.6��ƽ���ף��ƻ�����һ����350�ס�����93������Ǽ��Ƶ꣬�������ڽ��Σ����Ƶ귢չӵ����90%�Ĺɶ�Ȩ�档

���������������һ��Ŀ����ζ���������Ѿ��Ѻ���ĵز�ȫ�������ˡ�

����������2018��1�£���↑���˳��ۺ�����Ŀ�ļƻ������������������ϵ����˴˾ٵ�Ŀ�ģ���ʾ“����ȥ�����ں���Ͷ��һ����Ŀ���������Ǿ����峥����ծ����һ���ʲ����ܰ�ȫ��ծ���峥��”

����ֵ�ù�ע���ǣ��ڴ�֮ǰ����O�����µı��������ҵ�����˹�Ȩ�������O��100%�Ĺ�Ȩת���˳�ȥ��Ҫ֪������������2018��������˵�������������ҵ���п��ܳ�������Ӱ����Ϊ��O��һ���µĺ�����ҵ��

���������ֵ���һϵ��“������”�ľٶ�˵��������ڼ��������ʲ�ת��֮·�������꣬���Ҳ��û���ٽ���������ҵ��������Ȼ�۽���ҵ�ز���һ��ҵ��

����������ʲ������ˣ���ӯ�����������أ�

����������������ⶨ����������ӰԺ��ģ

����8��4�գ�����Ӱ����������ҵ�����档�ϰ���Ӫҵ�����ʵ��19.72��Ԫ��ͬ���½�73.93%��ʵ�ֹ�ĸ������-15.67��Ԫ��ͬ���½�398.81%���������أ���Ӫ��ֽ�����1.80��Ԫ��ͬ���½�80.54%�����������������ȱ�һ���ȵĿ����������ԭ���Զ�����������Ժ��ҵ����أ��������ڼ�ҵ���ܵ��ش���

�������5��������ȻӪ���������ǣ���������δͬ�������������ھ����������»�����2015���14.8%�»���2018���9.2%��2019�깫˾��ĸ�������״�Ϊ��ֵ��ϵ��˾�������ִ����ֵ���£���2020����������Ǿ���ST��Զ�ˡ�Ҫ֪����������ҹ���ӰԺ�ߵ���ͷ��ҵ���ɼ���������ҵ��״�����̶���������

����ͼ�� 1������Ӱ��5���Ӫ�պ;������������Ԫ��

������Դ������Ʊ������вƾ�����

��������2020��8��3�գ����Ժ��ʵ��Ʊ������2.78��Ԫ��ռȫ����Ʊ��11.9%��Զ�߳�����Ժ�ߡ��������õ����ƣ���Ļ��������Ϊҵ�����Դ�С�Ĺؼ��㡣����2019��ף�����Ӱ����ӰԺ����656�ң���Ļ����5806�飬������ҵ��һ��

��������Ӱ�����Եľ�Ӫ�ܸ�ЧӦ����Ӳ������ݿɼ�һ�ߡ�������ϣ������½��ķ���ԶԶ���������½��ķ��ȡ�Ҳ����˵��ֻ�в�����ģЧӦ������������ӯ��������Ժ�߸���ǰ���̶��ɱ����䣬���������ʱ���ڣ�Ʊ���ҵ����뼸���������������ճ���Ӫ�ɱ�����Ŀǰ�ĸ�����������������Ԥ�ƽ����������ȣ���˾�Ŀ����һ���Ӿ硣������������ķ���������Ӱ���ֽ��������ټ���Ŀ��顣

����Ϊ�������ֽ���������Ӱ�������ڶ����г�������֮·��

����2020��7��27�գ���������ƣ���ǹ������й�Ʊ������֤������ͨ����

��������Ӱ��4�·�������Ԥ����������35���ض�Ͷ���߷ǹ�������A�ɹ�Ʊ��ļ���ʽ��ܶ����43.5��Ԫ������30.45��Ԫ�����½�ӰԺ��Ŀ������13.05��Ԫ���ڲ��乫˾�����ʽ�����������ʾ������Ӱ����2020����2022���½���ӰԺ162�ң�Ͷ���ܶ�Ϊ31.45��Ԫ�����½�ӰԺ��Ҫ�ֲ��ڽ���ʡ���ӱ�ʡ������ʡ���㶫ʡ��ʡ�ݣ�����93��λ�����㳡�ڣ�����ֱӪģʽ�����ɹ�˾ֱ��Ͷ���˽���ӰԺ�ʲ���Ժ�����У����ɹ�˾����������ҵ����ӰԺ����װ��ȫ��������Ӫ��ʵ��ͳһƷ�ơ�ͳһ���衢ͳһ��Ƭ��ͳһ������

��������Ӱ�������ź���ҵ���жȽ���һ���õ����������ܷ�������ֽ�·�������ں�������ķ�չ�ͷ��س̶ȡ�

�������ʲ����º��Լ�����

����ʱ��ص�5��ǰ����↑�������ʲ���ģʽ��

����2015������������ʯ���ļһ���ǩԼ����Ͷ��240�ں�����20�����㳡��

�����������Э�飬Ͷ�ʻ���������ʡ��õ��Լ����軷�ڣ������ҵ�ز�����ѡַ�����̼���Ӫ�������ڣ�����������档���“���ʲ�”ģʽ���Σ��ʹ˶�����

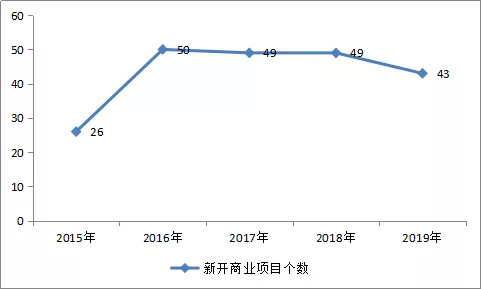

����������ģʽ�ӳ��£�2015����������ܵø����ˣ�����ҵ��Ŀ�����ٶ������������

����ͼ�� 2��2015��-2019���¿�ҵ��ҵ��Ŀ

������Ȼ����ʵʩ���ʲ�ģʽ�����ĸ�ծ������Ը��ƣ���Ӫ��ֽ��������������2014��ľ�Ӫ��������ֽ���������Ϊ12.61��Ԫ��������2015��ʵʩ���ʲ�ģʽ����ֵ������20.89��Ԫ���������ԡ�

��2ҳ [1] [2] ��һҳ

��������: ���