|

高端化对标“茅五洋”

2012年,洋河股份(002304.SZ)将扩张重点转向省外,江苏省内市场竞争呈现温和状态,给今世缘留下了一些机会。

洋河股份在省内收入占比一降再降。2019年,公司实现收入231.26亿元,江苏省内贡献110.11亿元,占比47.61%,同比降低10.67%。

借此机会,今世缘于2018年前后,加码高端、次高端产品,成为公司挖掘省内市场潜力的重要手段。截至今年上半年,特A+类产品收入占比58.14%、特A类产品收入占比30.88%。

“国缘”是公司的高端产品品牌,该品牌产品是特A+产品的重要组成部分。

华安证券研报显示,以国缘V系列为代表的特 A+类产品收入占公司白酒收入比重,由 2016 年的 37.0%大幅增至 2019 年的 56.15%。

2017年至2019年,特A+产品毛利率分别为82.74%、83.63%和83.31%。

高端化对今世缘的重要性不言而喻,公司董事长周素明曾对外称,今世缘要有更好的未来,就必须积极参与头部竞争。

为强化高端战略,今年7月,公司统一上调国缘品牌部分主导产品出厂价,终端供货价、零售价及团购价同步调整,四开、对开国缘单品价格分别上调15元和10元。

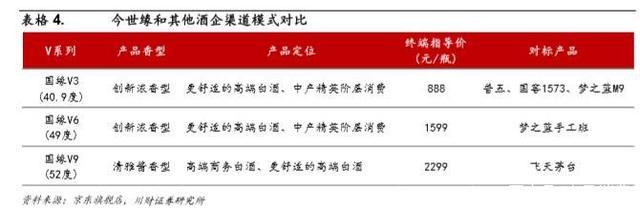

国缘V系列是公司的重要产品系列,2019年,实现收入1.5亿元,收入占比3%。公司对外宣称,将在2024年收入占比达到15%,实现国缘V系列的高端定位。

国缘V系列产品价格不菲,国缘V9终端指导价2299元/瓶,直接对标飞天茅台酒;国缘V3、国缘V6终端指导价分别为888元和1599元,对标五粮液(000858.SZ)普五、泸州老窖(000568.SZ)国窖1573和洋河股份的梦之蓝M9。

来源: 斑马消费 杨伟 共2页 上一页 [1] [2] 搜索更多: 今世缘 |