|

����ˮ����ҵ��“����”��֦����ҵ�ٴ�������“�վ��϶�”����ԵҲ����ҵ���»���

��������Ե���������þ��г�������û�˰��ˣ���������˭�أ���������6�£���˾Ԥ�տ�Ϊ0����˾�ѷ�������ҵ�ȿ����ķ�ʽ��֧�־����̽�����

����ֵ��ע����ǣ���˾���к�������ȫ����ս�ԣ�ʼ���Ѱ����������ʡ�ڣ���ӹɷ��Ʋ��ɵ���ʡ�⣬�����������ž������ѹ�����3�꣬��˾����ʡ���г����������10%��

�������ͬʱ����˾��������߶˼��θ߶˲�Ʒ���Ա�ę́������Һ��һ�߾�����ͼ�ı侺�����ơ�

����ȫ��ս���ѳ���

����8��8�գ�����Ե��¶2020���б�ҵ����Ӫҵ�����ĸ������ֱ�ʵ��29.13��Ԫ��10.19��Ԫ��ͬ�ȷֱ��½�4.65%��4.92%��

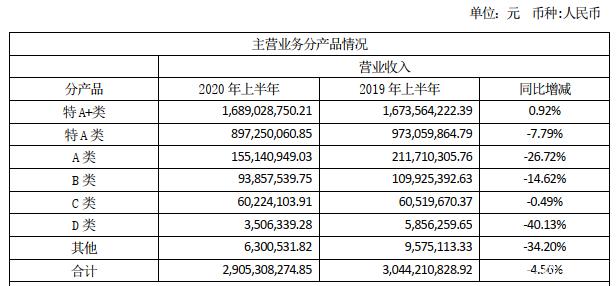

���������ϰ��꣬��˾��ҵ��ʵ������29.05��Ԫ����ȥ��ͬ���½�4.56%������A+���Ʒ������ָ����300Ԫ������ͬ����0.92%�⣬��������Ʒ��������»������У�D���������Ʒ���뽵���ֱ�Ϊ40.13%��34.20%��

��������Ե��603369.SH���ǽ��ջ����е�һ��������� 2014�����к����ȫ������չս�ԣ�������Ŀǰ����һս��δ��˳�����С�

�����Ʊ���ʾ�������ϰ��꣬��˾ʡ������27.06��Ԫ��ͬ���½�5.27%��ռ���������Ϊ92.89%��

����2017����2019�꣬��˾ʡ������ռ�ȷֱ�Ϊ94.00%��94.11%��93.29%��

��������ʡ�ڵ�����Ҳ�����úù���2020���ϰ��꣬��˾���˻�����������4.69%�⣬�����������Ͼ����������ϴ��������д����Լ��γǴ�����Ϊ��������

������˾��Ϊ������Ҫ��������Ӱ�죬���ѳ������ټ���˾���辭���̵��ۿ��������¡��˾٣��ù�˾����ë�����½�2.51���ٷֵ���69.45%��

����Ϊ��Ȳ������棬��˾�ſ��Ծ����̵��������ߣ������ϰ��꾭Ӫ���ֽ���ͬ���½�108.71%��-2598.52��Ԫ����ĩ����˾Ԥ�տ�Ϊ0�����ڳ�Ϊ13.04��Ԫ��

��������Եλ���й����г�������ҵĻ����г��� ʡ����ӹɷ�һ�Ҷ�����ʡƷ��“é�彣��”�����ŰƳ�����ѹ������ȯ�����ݣ�“é������”�ͽ���Ե�ϼ�ռ�ݽ��հ��г��ݶ�64%����ӹɷݺͽ���Ե���г��ݶ�ֱ�ΪԼ30%��9%�� ��2ҳ [1] [2] ��һҳ ��������: ����Ե |