����2020�꣬������Ӱ�죬ȫ������ѹ���Ӵܶ���ҵ���Ӷ���̫�ù���������ζҵȴ���ƿ�쭣�������ֵ�������ڶ�����������Ͷ�뺣��Ļ������г�Ϊ����˿��ú��죿��Ϊ��ζƷ��ҵ��ͷ�������Ƿ��ɺ�����

��������ζҵ�����¼�ƺ��죩��3��19�յ�76.16Ԫ�����겻���ɼ۷������ﵽ��ʷ�¸�152Ԫ����ֵ�ӽ�5000��Ԫ�������ζҵ����ֵ�൱�������ɷ���2216.11�ڣ��������࣬�������������й������ƻ�Ҫ�ߣ����˲�����̾һƿ���͵�������

��������Ʒ��ҵ�Dz���ţ�ɵ��´������п�������Ʒ��Ϊ�����ظ����ѣ�����ҫ�ۡ��ͷ��ؾ���ʳƷ������ҵ����ʵ�����ߣ�����ϲ��ʳƷ������ҵ“ӯ���ȶ����ֽ������桢��̫��Ҫ��Ͷ��”�����ԡ����������ڵĵ�ζƷ��������ʳƷ���������ڸ�������Ʒ�������ԡ������Ը��������������ߵļ۸����жȽϵͣ������ʤһ�

��������ζҵ2014��2��28�����У��ڹ�ȥ����ʱ�����Ӫ�մ�98.2����������198�ڣ��Ƿ�һ���࣬����ɼ��������˽�10������ֵ��5000�ڡ���֮��ȣ���Ʒ������������������о��������ζ�ʡ������ĸ��˾��2019��Ӫ��46.7�ڣ���ֵ562.4�ڣ�ǧ��ζҵ2019��Ӫ��13.6�ڣ�����ֵ��Ϊ228.37�ڡ�

��������ɼ��Ŵ��¸ߵ���Ҫ�����ǻ����š���������֮��һ�ȳ�Խ��֤���涨�����ޣ�������֤���ͨ�������˼������𡣺������ֵ����2000�ڿ�ʼ�Ͳ������˾��õ����ˣ��������ڲ���ˢ������ʷ���ݡ������������ô��ô���������ĭ����ƣ�

����1

��������Ϊʲô��������

�������û������ã�����ȴ����ø��������ٲ�ſ��Բ������·����Բ�������Ҫ�Եġ����鷢����“ȫ������Ƥ”��ʢ�����õ�ζƷ�����������������ڴ�������ԣ���Ĺ�Ʊ������ζƷ��ͷ�ɳ��˲����ı�������

����ʳƷ�е�ζƷ�ܾ���Ӱ��С����GDP�Ĺ�ϵ����0.2��0.3����������Ʒ�ࡣ���й���ʳ�У��Խ���Ϊ���ĵ�ζƷ���ɻ�ȱ������ھ������������Ʒ���ԣ��������ȶ��Ը��ߡ����ң������߶Ե�ζƷ�۸����жȵͣ�Ʒ�������������ʹ��ë����һֱ������ҵ����ˮƽ��

������δ���ɳ����Ͽ�����ζƷ����ҵ���жȺܵͣ�Ŀǰֻ��20%���ң�Զ������������Ʒ����Ʒ�Ƶijɳ��ռ�Ƚϴ��ң�2014��֮��СƷ�Ƶ�������Խ��Խ�ѡ���ζƷ�����ż��Ƚϵͣ��ܶ�С����������Ʒ�̾��ŵط��г�����������С��������ë������ȡ���������ͣ�ı������2012-2014�꣬��ζƷǿ�Ʊ��������ܼ���������ȥ10��δ���µı��������������С�������֣��³�������ͷ��ҵ���л��������ǵ��г��ռ䡣

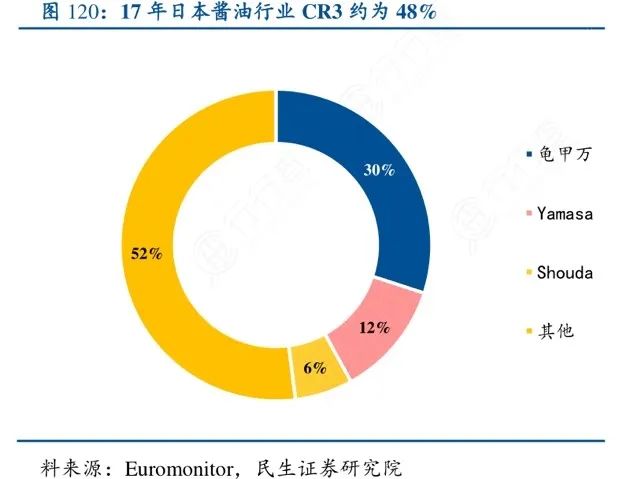

����������Ϊ�ܶ���ҵ�������ߵ��ϴ��������ԣ������кܴ�ķ�չ�ռ䡣�ձ����͵�CR3��ҵ���ģǰ�����Ĺ�˾��ռ���г��ݶ�Ѵﵽ48%����һ���̹�����г�ռ���ʸߴ�30%��Զ���ڶ���Yamasa��12%���г��ݶ���ձ�������ҵ���ж���ȣ����콴�͵��г�ռ������18%����Ȼ�кܴ�������ռ䡣��̫ЧӦ֮�£����컹���ֳ��˽�������Ķ��ֿ����ԣ��̼����ʱ����������Ƿ�Ͷ�뺣��Ļ�������ȡů��

�������͵������ż������ߣ����ҽ��͵Ŀ�ζ���Ҳ����̫��Ϊʲô��������۰Խ�����ҵ�������Լ���߶�Ʒ��ζ���ʡ���λ�߶˵�ǧ�̽��͡�����Dz�Ʒ�г����ֶ��ܲ�����Ϊʲô���뺣��ȼ磿

��������Ʒ������˵��һ����Ʒ֮ս������˵��һ������֮ս�������³����˵�����������Ȳ�Ʒ����Ҫ��������Ϊ�������Ʒ�����������³����˿ڹ�ģ����ĵ��߳��С���������Щ��ֵ�IJ�Ʒ��ͬ�����Dz�����Ϊij�����ͻ������Ϻúȣ��ܼ�ʮ��·ȥ������˭ռ���˻��ܣ�˭��ӵ����������г����й���ҵ�ڿ���Ʒ��ҵ����ս���ʾ�ͷ��ũ���Χ����ս��֮������Ч�����Dz�Ʒ�ľ�ʤ������������ʤ�������������������ף���Щ������ͷ��Ī���⡣

����“�����̵ĵط����к���”���ȶ���ǿ����������������Ǻ���Ļ��Ǻӡ���ζƷ���û����Ӷ���ɢ�����Ƕ�Ʒ�����������Ŀ��飺������˭ռ���˻��ܵ�����λ�ã������С�����˭�����ֿɵ�˭����ӵ�и��õ��������й��Ľ��ͳ��м�ǧ�ң��������ϵĽ���Ʒ���������ޣ����Ծ�������Ľ�����ҵ����������ز���ˡ�

����������ͨ������ҵĺ��죬���ؼ�������С������ũó�г���ȫ�����������еĽ�����ҵ����Ī�����Ӵ�����粻���ú���Ľ��Ͳ����������ú����������Ʒͬ�����м�����������ơ������������һ����Ʒ���ܲ����߶�Ӫ�յ��ؾ������ڴˣ���Ҳ�Ǻ���ƽ̨����ҵ������ԭ��

��������Ʒ�Ǹ�����г���һ���������Լ���ƽ̨�������˹����Ŀ��ܡ��������ʳƷ�ڵ��⣨�������óԵ㣩����Ƭ���ɱȿˣ������ϣ����������ֻ�������ս��ʤҲԴ����������

���������������������¡���ͳƷ�ƹ�������������ͨ��������һ��һ�����������������ĺô��������죬��Ʒ�ƶ������Ŀ��������������������ǵ��͵����������͵����壬��Ʒ�����ͻ�������������ͻ�Ļ�Ʒ�ơ������̺���ҵ����Ϊ���������о��������϶Կ���ҵ������ҵ�����ߡ������Ҿ����ķ�ʽ��������ǿ���������������Ἣ��ؽ��Ͳ�Ʒ�����ʡ�

�����ɿڿ��֡�������������ţ������ȴ�Ʒ�ƣ�Ϊ�˱�����ն˵����ƿأ���������Ⱦ����ķ���������Ͷ����ʣ�ͨ������ϵͳ��������֯��ƣ������м价�ڣ�ʵ�б�ƽ��������������ʱ�Ͷ�룬��Ҫ��Ʒ�м��ߵ��������ܽ��ͱʳɱ���һ����������ҵ�����治��

����Ϊ�˽����Щ���⣬�����ȡ�����̡������̣������̣������ܹ���������ϵ���������پ������ڡ�Ϊ����ǿ�����ܿ����������ǽ�������������ҵ����ϵͳ�������dz�Ϊ��˾�Ĺ�Ӷ�����Ӷ�ʵ�ֶ��������ƿء�

��������ͨ����һ���������ö�������̵ķ�ʽ�������ڲ�������������Ʒ����Ϊ������Ծ�������˾��ÿһ�������̽��п���������Ϣ24Сʱ�ձ�����˾ʵʱ���ա�������趨һ���Ŀ����������⾭����ѹ�����ܻ���Э��������ʽ�������Ч�ʣ�ά���г�������һ�������������ǼӼӽ��͡�����ǡ��о���µĽ�3-5��������ζ����1���˰���ЩƷ�������ͣ����н�4���˰ﺣ�������͡���Ʒ���������£������Ȼ��ʤ��

����������һ��������������Ȼ������Ʒ������Ī�������������̣��ɺ����뾭���̹�ͬɸѡ����ȷ��������ͨ��������̽����������ˣ�Ϊ���ṩ���ߵ������ͼ����ȷ��������ۻ��ڣ�������ʵ��“�а�������”�������̽��������̵Ķ����������������������⣬��˫���������飬���첻���档����ͨ�����ߡ������������������ԡ�

������ֹ������6�£������о�����2600��ң�������16000��ң�ֱ���ն���������50�������������һ�Ӵ���������磬��˾ʵ��100%���ǵؼ������ϳ��У��ؼ��и�����Ҳ��50%���ҡ�����Ӵ�ľ������磬�ú���IJ�Ʒ��������������С���������ũó�г�����������ꡢ������۵ꡣ

����ͨ���������������������û�����Ȼ�ή��һЩë���������������ҵ�Ŀ����ת���Ӷ�������ӪЧ�ʺ;��ʲ������ʡ�2019�꣬����Ĵ����ת�ʸߴ�8.13�Σ��������о���µ�1.59��ǧ��ζҵ��2.38���Ӽ�ʳƷ��4.24�Լ���˳��ҵ��2.98��

�������ڶ���������Ȩ�ϴ���������ϸ�ִ��“�ȿ���”�������տ����ߣ��ӿ��˹�˾�ʽ�Ļ����ٶȣ�Ҳ����ҵ�зdz��ÿ��IJ������֡�����2015-2019��Ӧ��Ԥ�ս��ֱ�Ϊ��17.04�ڡ�23.84�ڡ�32.35�ڡ�39.82�ڡ�44.96�ڣ��������������������ɼ�һ�ߣ�“�����е�ę́”��˵�����

��2ҳ [1] [2] ��һҳ

��������: ����ζҵ