������4����Ӫ����Ч�ʳ�������

���������վ����롢ƽ������𡢳����������Ǻ������˾��Ӫ����ˮƽ����Ҫָ�ꡣ

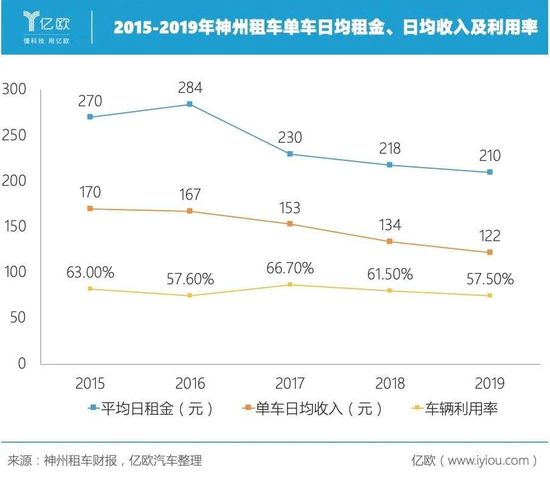

���������ƽ��������2016����ߵ�284Ԫ����2019���210Ԫ��������26%�������վ������2015����ߵ�170Ԫ����2019���122Ԫ��������28%���ϣ�2017����䳵��������Ҳ�����½���

������������г��ӹ�ģ����ӪЧ�������꽵�͡�

������5������ѹ����������

�������ʲ�ģʽ�µ�������ʲ���ծ��Խ��Խ�ߡ�

����2019����������ʲ���ծ���Ѿ��ﵽ��67.15%����Ȼ�������ʽ���53.6��Ԫ�������ʽ�ѹ���Խϴ���ŷ������Ϊ�����ʲ���Ӫģʽ��������ס�

�������ȣ������ʲ���ģʽ��֧����������ճ���Ӫ�ɱ���������Ա���ʡ��ŵ꿪֧���������ա�ά���������ѵȡ����仰˵����ʹû��Ӫҵ���룬�俪֧Ҳ��������١�

�������⣬����Ʊ���ʾ��2019�����������Ϣ��ծ�ܶ�Ϊ148.8��Ԫ����һ��ͬ��Ϊ126.5��Ԫ������58.4��Ԫ��ծ����һ���ڵ��ڣ�����ѹ�����ء�

��������ҵ�����ϳ��صIJ���ѹ�����Լ������ֵı�����˵�����Dz��ò���Ե���ս����ν������Ť��Ϊӯ��Ҳ��������������볤��ı���Ŀ��⡣

����03������

����“ͬ��”���ס��������顢���ý����������������һ���ƽ١�

��������2017��1�£���������GeoInvesting���������棬��������IJ�����㷽�����������ס�����������ר����������������ɡ�

��������������ڽ���4��������

����4��2�գ����ҿ��ȳ���2019��ڶ������ļ��ȴ��ڲ�����٣��ɼ���֮����80%����������������ҿ������ɶ���Ϊ½��ҫ���������¼�����������Σ��Ӱ�죬���������һ�ȴ��70%�������������10��14�ֽ���ͣ�ƣ�����ͣ��ǰ����˾�ɼ۱�1.96��Ԫ������54.4%����ֵ41.55�ڸ�Ԫ��

����7��16�գ������ų��յ���֤�����������֪ͨ�飬�����ų�δ�Դ˹��棬ֱ��7��20���������¶�����8��3�գ�������ڸ۽�����������ƣ��й�֤�����������ų�����Υ����Ϣ��¶���ɷ��棬�������ų��������漰���������50��Ԫ�ķ�����������йظ����������漰����5 ��Ԫ��20��Ԫ�ķ��

������һ���棬4��7�գ�����ȫ�������������������������“B+”�µ���“B-”��20����4��27�գ�����������������ִ�“B-”�µ���“CCC”��

������Ȼ�������������δ��ҵ�����������ߴ�ɶ�½��ҫҲ�ɷ���Ѻ��¼���������¼�������һ������������ȼ���ʱ��г�����������Ĺ�ע�ȡ�

���������������Σ��Ҳ�DZ���������Ժͽ�������⣬��δ����г��Ĺ��ǣ�������“�ӳ�����”��

����04����

�����ӻ����IJ��濴�������չ��������һ���棬���������������������ѹ������һ���棬����������ҵ������������γ�ЭͬЧӦ��

����ԭ�����������ų��ı�������Ҳ�ص��˱������У����˫���ܲ��������õ�“��ѧ��Ӧ”����������������߳�����Ҳ����û�п��ܡ�

����������ǰ��δ����������ؽ����������⸴�Ӽ��֣�ֻ�����������ﳤ�̣ܶ����ܰ���“������”�����ˡ�

����һ�вŸոտ�ʼ��

������Դ: ��ŷ�� �ֹ��

��2ҳ ��һҳ [1] [2]

��������: �����