ЁЁЁЁЩёжнзтГЕЕФЙщЫожегкГОАЃТфЖЈЁЃ

ЁЁЁЁ8дТ5ШеЭэМфЃЌЩёжнгХГЕЗЂВМЙЋИцГЦЃЌ“ЮЊгХЛЏЙЋЫОеЎЮёНсЙЙЃЌЙЋЫОФтвдУПЙЩ3.1ИлБвЕФМлИёЯђНЮїЪЁОЎИдЩНББЦћЭЖзЪЙмРэгаЯоЙЋЫОЛђЦфжИЖЈЕкШ§ЗНЃЌзЊШУЦфЫљГжВЮЙЩЙЋЫОЩёжнзтГЕЕФВЛГЌЙ§4.4вкЙЩЙЩЗнЃЌзЊШУЖдМлзюЖр13.72вкИлдЊЃЈдМКЯШЫУёБв12.3вкдЊЃЉ”ЁЃЩёжнгХГЕНЋВЛдйГжгаЩёжнзтГЕЙЩЗнЁЃ

ЁЁЁЁЬьблВщаХЯЂЯдЪОЃЌНЮїЪЁОЎИдЩНББЦћЭЖзЪЙмРэгаЯоЙЋЫОДѓЙЩЖЋЮЊББОЉЦћГЕМЏЭХВњвЕЭЖзЪгаЯоЙЋЫОЃЌКѓепгЩББЦћМЏЭХШЋзЪГжгаЁЃ

ЁЁЁЁШ№авПЇЗШВЦЮёдьМйЪТМўБЌЗЂКѓЃЌЩёжнзтГЕЙЩМлгІЩљДѓЕјЃЌЩёжнгХГЕЮЊЩёжнзтГЕбАУй“ЯТМв”ЕФЙ§ГЬПАГЦЧњелЁЃДгAmber GemЕНББЦћМЏЭХдйЕНЩЯЦћМЏЭХЃЌОчЧщОРњЖрДЮзЊелЃЌЩёжнзтГЕзюжегЩББЦћНгХЬЁЃ

ЁЁЁЁ7дТ20ШеЃЌвбЗЂВМЪеЙКЙЋИцЕФЩЯЦћЭЛШЛаћВМЭЫГіЃЌвЛЗНУцгЧТЧ“ЩёжнзтГЕЮДРДдЫгЊ”ЃЌСэвЛЗНУцЃЌББЦћОКМлНиКњЛђаэЪЧЩЯЦћЗХЦњЕФжБНгдвђЁЃПЩМћББЦћЕФФУЯТЩёжнзтГЕЕФЧПСвдИЭћКЭМсЖЈОіаФЁЃ

ЁЁЁЁББЦћдчгаВМОжЙВЯэГіааСьгђжЎвтЁЃ

ЁЁЁЁдкЙВЯэЦћГЕаавЕЩаЮДОоЭЗдЦМЏжЎЪБЃЌ2014ФъЃЌББЦћаТФмдДЭЦГіТЬЙЗзтГЕЁЃЭЌФъЃЌББЦћаТФмдДгыХгДѓЦћУГЙВЭЌЭЖзЪГЩСЂСЫББЦћТЬааЃЌжїгЊаТФмдДЦћГЕзджњЗжЪБзтСоЁЃЫцКѓЕФ2017Фъ5дТЃЌББЦћаТФмдДгжЩЯЯпСЫЙВЯэЦћГЕЦНЬЈЧсЯэГіааЁЃ

ЁЁЁЁГ§здЩэЦьЯТЕФ3МвЙВЯэЦћГЕЦНЬЈЭтЃЌББЦћМЏЭХ2017Фъ4дТГЩСЂСЫЙВЯэЦћГЕЦНЬЈЛЊЯФГіааЃЌКѓНЋЦьЯТГіааЦЗХЦФЩШыИУЦНЬЈЁЃ

ЁЁЁЁдкВМОжЙВЯэГіааЕФжаЙњжїЛњГЇжаЃЌББЦћаТФмдДЫфШЛВМОжзюдчЃЌЦЗХЦзюЖрЃЌЕЋЮДФмдкЪаГЁжаеМСьИпЕиЁЃ

ЁЁЁЁДЫЧАЃЌББЦћгУгкГіааЗўЮёЕФГЕСОДѓЖрОжЯогкздгаЦЗХЦЃЌДЫДЮЪеЙКЩёжнзтГЕЃЌвВЪЧМФЯЃЭћгкФмЙЛШЁГЄВЙЖЬЃЌАяжњЦфЭиеЙдкГіааЪаГЁЕФвЕЮёЙцФЃЃЌНјвЛВНЪЕЯж“ДЋЭГЦћГЕ+ГіааВњвЕ”ЕФеНТдЙцЛЎЁЃ

ЁЁЁЁФЧУДББЦћетДЮЫу“ГЕз”ГЩЙІСЫТ№ЃП

ЁЁЁЁ01“ГЕзНгХЬ”ЃП

ЁЁЁЁЩёжнзтГЕФПЧАЪажЕдМЮЊ53.6вкИлдЊЃЌдМКЯ6.9вкУРдЊЃЌгыслЗхЪБЦкЪажЕЯрБШЕјШЅНќ9ГЩЃЌЩЯЪаКѓЃЌЪажЕдјвЛЖШГЌдНЪРНчЕкЖўДѓЦћГЕзтСоЙЋЫОАВЗЩЪПЃЌНіДЮгкКезШзтГЕЁЃЕЋгЩгкОгЊаЇТЪЯТНЕМАИїжжИКУцЯћЯЂЕФГхЛїЃЌЩёжнзтГЕЪажЕвЛТЗЯТЕјЁЃ

ЁЁЁЁОоЖюеЎЮёВјЩэКЭЪмвпЧщжиДДЕФКезШзтГЕвбгкУРЙњЕБЕиЪБМф2020Фъ5дТ22ШеЭэЩъЧыЦЦВњЁЃ

ЁЁЁЁКезШЙЋЫОДДСЂгк1918ФъЃЌНижС2020ФъГѕЃЌЦфдкШЋЧђЗЖЮЇФкЙВга56.8ЭђСОЦћГЕКЭ1.24ЭђИіЙЋЫОКЭЬиаэОгЊЭјЕуЃЌЦфжадМ1/3дкЛњГЁГЕеОЁЃЙцФЃШчДЫХгДѓЕФКезШЃЌЛЙЪЧдддкСЫНёФъЕФаТЙкЗЮбзвпЧщЁЃ

ЁЁЁЁЩёжнзтГЕФПЧАГЕЖгЙцФЃдМ15ЭђСОЃЌЗўЮёЭјЕу1100ЖрИіЃЌДгЙцФЃРДПДЃЌЩёжнзтГЕгыКезШзтГЕЯрВюЩѕдЖЃЌЕЋЪажЕШдБШЦЦВњЕФКезШИпГі3БЖЖрЁЃ

ЁЁЁЁББЦћЯждкШыГЁЃЌДгЩёжнзтГЕЕФРњЪЗГЩМЈРДПДЃЌЪЧзЅзЁСЫГЕзЕФЪБЛњЁЃМДЪЙЩёжнзтГЕгЏРћФмСІКЭВЦЮёзДПіДѓЗљЛЌЦТЃЌЦфЖрФъЛ§РлЕФЪаГЁЗнЖюКЭЦЗХЦгАЯьСІЩаДцЃЌББЦћТђШыЩёжнзтГЕВЛЪЇЮЊЛЎЫуЕФбЁдёЁЃ

ЁЁЁЁЕЋББЦћЯывЊеце§ЪЙЩёжнзтГЕЮЊМКЫљгУЃЌДяЕНШЁГЄВЙЖЬЕФФПЕФЃЌЛЙгаИќМЌЪжЕФЮЪЬташвЊУцЖд——вЕМЈЁЃ

ЁЁЁЁ02вЕМЈКкЖД

ЁЁЁЁЃЈ1ЃЉзтСоЪеШыЯТЛЌЃЌ“ТєГЕ”ЛибЊ

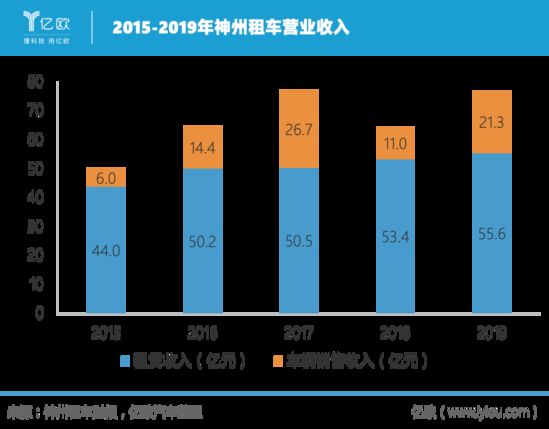

ЁЁЁЁОнЩёжнзтГЕ2019ФъВЦБЈЃЌЙЋЫО2019ФъЖШзмЪеШы76.91вкдЊШЫУёБвЃЌЭЌБШдіГЄ19.3%ЁЃзтСовЕЮёгЊвЕЪеШыЮЊ55.6вкдЊЃЌЭЌБШдіГЄНіЮЊ4.1%ЃЌдіЫйЯТНЕЁЃ

ЁЁЁЁЩёжнзтГЕЕФзтСовЕЮёЃЌжївЊЗжЮЊСНДѓПщЃЌЖдИіШЫгУЛЇЕФЖЬзтвЕЮёЮЊ“ЦћГЕзтСо”ЁЂЖдЦѓвЕгУЛЇЕФГЄзтвЕЮёЮЊ“ГЕЖгзтСо”ЁЃ2019ФъЦфЦћГЕзтСоЪеШы49.2вкдЊЃЌЭЌБШдіГЄ9.6%ЃЛГЕЖгзтСогЊЪе6.4вкдЊЃЌЭЌБШЯТНЕ15.1%ЃЌГЕЖгзтСовЕЮёЙцФЃЮЎЫѕбЯжиЁЃ

ЁЁЁЁЃЈ2ЃЉОЛРћШѓМБОчЯТЛЌ

ЁЁЁЁЩёжнзтГЕОЛРћШѓЛЌЬњТЌГіЯжгк2016ФъЃЌДЫКѓОЛРћШѓвЛТЗДѓЗљЯТЛЌЁЃЕН2019ФъЃЌЦфОЛРћШѓжЛЪЃ0.3вкдЊЃЌЭЌБШДѓЕј89.70%ЁЃ2020ФъвЛМОЖШЃЌЩёжнзтГЕЙщФИОЛРћШѓИќЪЧНЕЕНИКжЕЃЌПїЫ№1.88вкдЊЃЌЭЌБШМѕЩй148.11%ЁЃРћШѓРЇОГЙщвђгкгЊвЕЪеШыдіГЄЗІСІЁЃ

ЁЁЁЁЃЈ3ЃЉЖўЪжГЕЯњЪлвЕЮёВЛзЌЗДПї

ЁЁЁЁОнЭГМЦЃЌЩёжнзтГЕЕФГЕСОЗўвлЦквЛАуВЛГЌЙ§30ИідТЁЃЫфШЛзтГЕЙЋЫОЯњЪлЖўЪжГЕЛиС§зЪН№ЪЧГЃЙцВйзїЃЌЕЋЩёжнзтГЕЕФЖўЪжГЕвЕЮё“АЕВиаўЛњ”ЁЃ

ЁЁЁЁВЦБЈЯдЪОЃЌ2018ФъКЭ2019ФъЃЌЦфЖўЪжГЕЯњЪлГЩБОеМЪеШыЕФБШР§ЗжБ№ЮЊ103.9%КЭ102.7%ЁЃетвтЮЖзХЃЌЯњЪлЖўЪжГЕВЛНіУЛгаИјЩёжнзтГЕДјРДЪеШыЗДЖјПїЫ№ЃЌЩёжнзтГЕБэЪОЃЌелОЩГЩБОДѓЗљдіМгЪЧЖўЪжГЕЯњЪлГЩБОЙ§ИпЕФжївЊдвђЁЃ

ЁЁЁЁПїБОвВвЊТєЖўЪжГЕЁЃ

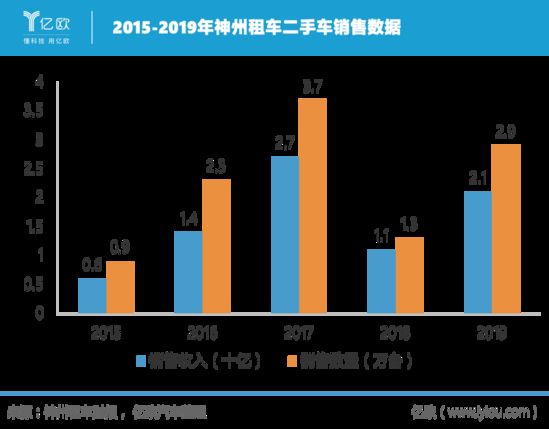

ЁЁЁЁвкХЗЦћГЕШЯЮЊЃЌЩёжнзтГЕгавдЯТСНИідвђЃКвЛЮЊСЫЪеЫѕГЕЖгЙцФЃЃЌЖўЪЧдіМгЯжН№СїЃЌОЁЙмТєЖўЪжГЕЖдРћШѓУЛгаЙБЯзЃЌЕЋжСЩйПЩвдЛиС§зЪН№ЃЌХЬЛюЯжН№СїЁЃЩёжнзтГЕОгЊадЯжН№СїДг2018ФъЕФ-7.9вкдЊдіМгЕН2019ФъЕФ16.8вкдЊЃЌТєЖўЪжГЕЙБЯзСЫЦфжаДѓВПЗжЁЃ

ЁЁЁЁ2019ФъЩёжнзтГЕЕФГЕЖгЙцФЃЮЊ14.89ЭђСОЃЌгы2018ФъЯрБШжЛдіМгСЫ1.37ЭђСОЃЌ2018ФъЭЌЦкЃЌаТдіЮЊ3.3ЭђСОЁЃПЩМћЃЌГЕЖгЙцФЃдіЫйгаЫљЗХЛКЁЃЩёжнзтГЕНтЪЭЃЌЪмвпЧщгАЯьЃЌТУгЮГіааашЧѓЕЭгкдЄЦкЃЌЭЌЪБПМТЧЕНРћШѓДѓЗљЯТЛЌКЭБЃжЄЯжН№СїГфзуЃЌЩёжнзтГЕНЋднЭЃаТГЕВЩЙКЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЩёжнзтГЕ