|

ЁЁЁЁЯрБШШ§жЛЫЩЪѓОЛРћЯТЛЌЃЌ2019ФъСМЦЗЦЬзгОЛРћШѓ3.4вкдЊЃЌЭЌБШЩЯеЧ42.68%ЁЃ

ЁЁЁЁЕБЧАЕчЩЬКьРћж№НЅЪЭЗХДљОЁвбЪЧВЛељЕФЪТЪЕЃЌМЬај“ШГЭШОгЊ”ЯдШЛВЛЪЧСМВпЃЌздБЃЧѓЩњЦШдкУМНоЁЃ

ЁЁЁЁДњЙЄФЃЪНБзЖЫНЅЯдЃЌЩюЯнжЪСПУХ

ЁЁЁЁГ§СЫвЕМЈРЇОГЃЌШ§жЛЫЩЪѓЛЙгаСэЭтЕФвўЛМЁЃвЛжБвдРДЃЌЪГЦЗжЪСПАВШЋЪЧШ§жЛЫЩЪѓШЦВЛПЊЕФЛАЬтЃЌдвђдкгкЃЌЫќжЛЪЧИі”ГдЛѕАсдЫЙЄ“ЃЌОнБЈЕРЃЌШ§жЛЫЩЪѓВЂУЛгаздМКЕФЙЄГЇЃЌдкЩњВњећИіСїГЬЃЌШ§жЛЫЩЪѓжЛИКд№баЗЂКЭгЊЯњЃЌЩњВњНЛИЖИјДњЙЄГЇЁЃ

ЁЁЁЁШ§жЛЫЩЪѓетбљЕФФЃЪНЫфШЛПЩвдЮЊздМКЪЁвЛДѓБЪЙЬЖЈзЪВњЭЖШыЕФЗчЯеКЭЗбгУЃЌЕЋАбзюживЊЕФЩњВњЛЗНкЭтАќИјЙЉгІЩЬЃЌЪЙЕУЫќИљБОУЛгаАьЗЈЖдЩњВњСїГЬНјааАбПиЃЌДгЖјШЗБЃВњЦЗЕФжЪСПЁЃ

ЁЁЁЁОнЭјТчЭЖЫпЦНЬЈКкУЈЭЖЫпЪ§ОнЯдЪОЃЌНижЙ2020Фъ7дТ20ШеЃЌЙигкШ§жЛЫЩЪѓЕФЭЖЫпЖрДя574МўЃЌЮЛОгЭЌРрЦЗХЦжЎЪзЃЛвдНќЦкЧщПіРДПДЃЌШ§жЛЫЩЪѓБЛЭЖЫпЕФдвђжївЊЩцМАЮРЩњКЭжЪСПЮЪЬтЃЌШчВњЦЗЗЂУЙЁЂКЌгаЭЗЗЂЁЂГцзгвьЮяЕШЁЃетвВЗДгГГіЃЌШ§жЛЫЩЪѓЪГЦЗАВШЋжЪСПиНашЬсИпЁЃ

ЁЁЁЁГЄДЫвдЭљЃЌЖдЙЋЫОЕФЦЗХЦгАЯьСІЮовЩЛсдьГЩГхЛїЃЌЭЌЪБИУФЃЪНвВБЉТЖСЫздЩэЕФДДаТФмСІЗЧГЃВЛзуЁЃ

ЁЁЁЁГ§СЫДњЙЄФЃЪНБИЪмељвщЃЌЦфОгЊЕФецЪЕЪЕСІвВдтЪмжЪвЩЁЃЁЖУПШеВЦБЈЁЗЗЂЯжЃЌЫфШЛШ§жЛЫЩЪѓЕФЯњЪлЗбгУдкж№ФъЕФдіМгЃЌЕЋзюжеЛЙЪЧЕМжТПтДцЛ§бЙЁЃ2017Фъ-2019ФъЃЌШ§жЛЫЩЪѓЕФДцЛѕЗжБ№ЮЊ10.88вкЁЂ12.4вкЁЂ24.8вкЃЌЧв2019ФъЙЋЫОЕФДцЛѕжмзЊТЪгаЫљЯТНЕЃЌгЩ4.32ДЮЯТНЕЕН3.95ДЮЁЃ

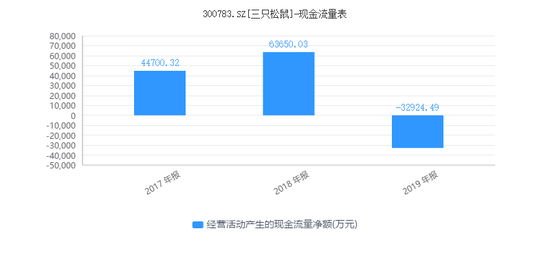

ЁЁЁЁЖјЧвНќ3ФъРДЃЌЙЋЫОЪзДЮГіЯжОгЊЯжН№СїОЛЖюЮЊИКЁЃ2019ФъЙЋЫООгЊЯжН№СїОЛЖюЮЊ-3.29вкЃЌ2017ЁЂ2018ФъЗжБ№ЮЊ4.470вкКЭ6.37вкЃЌОгЊЯжН№СїБфВюЁЃ

ЁЁЁЁзмЬхРДПДЃЌШ§жЛЫЩЪѓдкЩЯЪаКѓашвЊНтОіЕФЮЪЬтВЛЩйЃЌгШЦфЪЧдкДѓЙЩЖЋОоЖюМѕГжЃЌгЊЪегыОЛРћЕФБГРыЃЌЕчЩЬЧўЕРКьРћЕФЯћЭЫЁЂВњЦЗЩюЯнжЪСПУХФкЭтНЛРЇжЎЯТЃЌШ§жЛЫЩЪѓЕФЗЂеЙЕРТЗВЂВЛЧсЫЩЁЃ

ЁЁЁЁРДдДЃКУПШеВЦБЈ ТРУїЯР ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: Ш§жЛЫЩЪѓ |