|

�������ֿƼ�����������������λ����Ԫ��

������Դ��Wind

����ֻ���82.73%ҵ����ŵ

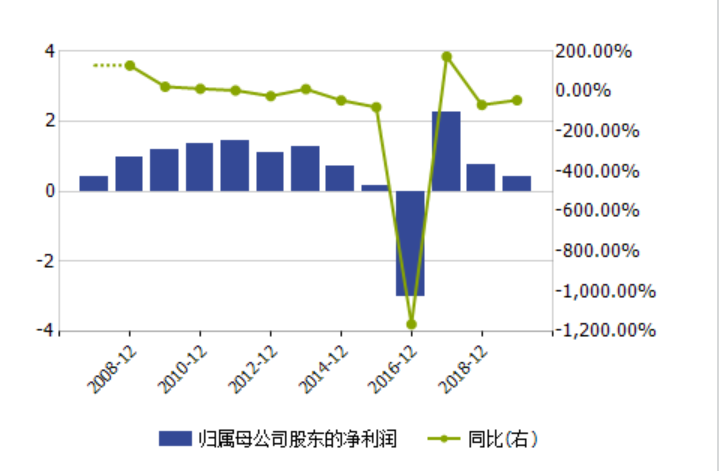

����������õ��ڼ���ü����Ծ��������ʴ������2019�����ֿƼ�“���ղ�����”�����ԡ��걨��ʾ�����ֿƼ�2019��ʵ��Ӫҵ����107.79��Ԫ��ͬ������39.99%��������4239.19��Ԫ��ͬ���½�43.18%����������һ��һ���ҷ��Ⱦ���40%���ң������Ĵ�

��������������ʾ�����ֿƼ�2009��5��������2011��3�����У��ǹ��ڵ������̡�����Դ�������Դ���ۺ��Է����̣���Ӫҵ�������Դ���̷��߶�װ�����졢�����ںϲ�ҵ�ȡ�

����ϸ��������ʾ��2019�����ֿƼ�����Դ���̷���ʵ��Ӫҵ����73.96��Ԫ��ͬ������25.92%����һ��ҵ�߶�װ������ʵ��Ӫҵ����32.78��Ԫ��ͬ������92.24%�����ڹ����ܰ����������������ӣ�ͬʱ�߶�װ��������ܵ��ͷţ�����������������ҵӪҵ�����������

�������ǣ�����Ӫҵ�ɱ����ڼ���á��ʲ������ü�ֵ��ʧ��Ӱ�죬������Դ���̷����н�������������ijɱ��ֱ�����40.26%��111.38%���߶�װ������ҵ���ԭ���ϡ�������ü���������ɱ��ֱ�����134.91%��95.48%����ë���ʲ�δ�������������½������磬��Դ���̷����ë����14.82%����2018��������0.35���ٷֵ㣬���߶�װ������ҵ���ë����Ϊ10.00%����2018���»���1.31���ٷֵ㡣

��������������2019�����ֿƼ�����ë���ʽ�Ϊ1.98%����2018���2.73%������0.75���ٷֵ㣬�»����ȴﵽ27.47%��ë������˴���½�������Ӫҵ����������δ����ӯ�����ݵĸ��ơ�

������һ����Ӫҵ������ؿ������ֿƼ���Ҫ��ҵ��������Դ�ǵ������̡�����Դ�������Դ�ܰ�ҵ�����Դ���̷���������ҵ��������Ҫͨ���ع��ӹ�˾�л����ܵ�����������˾���³��л�����������عɵĹ�˾�����¡�

��������������ʾ��2016��12�����ֿƼ���28.96��Ԫ���ֽ�Լ۲������л����ܵ�����������˾80%�ɷݣ�����չ��γɵ������������ﵽ21.15��Ԫ�������չ�ʱ��ҵ����ŵЭ�����л�������2016 ��8—12�¡�2017 �ꡢ2018 �ꡢ2019������ʵ�ֹ��������ֿƼ��Ŀ۷Ǻ�����ֱ���1��55��Ԫ��3��76��Ԫ��4.15��Ԫ��4��56��Ԫ��

�����л�����ʵ��ҵ��������ʾ��2016��8—12����2018�꣬�л�����ʵ�ֹ��������ֿƼ��Ŀ۷Ǻ�����ֱ�Ϊ2.06��Ԫ��3.78��Ԫ��4.59��Ԫ���ֱ����ҵ����ŵ��132.61%��101%��110.51%���л�������2019����һ���ݽ�Ϊ3.77��Ԫ����ɵ���ȵ�ҵ����ŵ82.73%��

������ǰ�������ҵ������ʾ�����100%���������յ��ۼ����ҵ����ŵ��Ϊ101%�����ԣ�����2019��ҵ������ʸչ�8�ɣ����������ҵ����ŵ������������2019��12��31�գ����ֿƼ���������δȷ�ϼ�ֵ��ʧ��

����������ֱ����ǣ��л�����2019��ʵ�ֵĿ۷Ǻ��ĸ���������2018��Ƚ����ﵽ17.74%������ҵ�����ݱ仯���ƿ����ߴ�21.15��Ԫ��������ֵ�����ڼӴ��⽫�����ֿƼ�δ��ҵ����������Ӱ�졣

������Ͷ��ʱ�����о�Ա��������ֿƼ���ʾ2019����ڵ�����ʱ̹�ƣ�һ���ʽ��������ؽ����������˾����Ӧ�տ�ռ�õ��ʽ�ʹ��ռ�õ��ʽ�ռ�Ƚϸߣ��ʲ���ծ�ʸߣ����̻��ʽ�����ʲ�����Ч�ʷ���ؽ����ƣ������ھ۽���ҵ��ͬʱ��������ʶ����˾��Ҫҵ���Դ�����������ҵ��ת�������ǽ��չ����Ҫ��������ְ�ܹ���������Ҫ���£���ְ������Ҫ��һ��̽���Ϲ��Ч�Ĺ���ģʽ���ر����ڷ��տ��Ʒ��滹��Ҫͻ�ơ�

����������¶��һ������ʾ��2020���һ���ȣ����ֿƼ�Ӫ��ͬ���½�53.89%����������Ӯת��������ﵽ1.92��Ԫ��

�������ֿƼ�2020�꿪�֣������ֹۡ�

�������ֿƼ���ȥһ��Ĺɼ�����

������Դ��Wind

��Դ��Ͷ��ʱ�� �о�Ա ��ų� ��2ҳ ��һҳ [1] [2] ��������: ���ֿƼ� |