����ƾ�����յĴ��ģ������58ͬ��Ѹ������Ϊ������������Ϣ���������ͷ�ϴ�Ȼ���˺�58ͬ��Ӫ���������꽵�ͣ���2015���169.8%һ·����ȥ���18.6%��������ƣ����꣬58ͬ��ƵƵ�������¶������ȵ�����֯�ܹ���ȫ���Ƴ�“ȫ���Է�”ս�ԣ��������䶨˽�л����̡���Щ�ı䣬�ܰ���58ͬ���߳���ǰ��������

���������������º�58ͬ��˽�л��Ĵ������ڳ����䶨��

����6��15�գ�58ͬ�Ƿ������棬��������Quantum Bloom GroupLtd��ǩ���ϲ�Э�顣��Ͷ�ʲ��Ź���58ͬ�������ѷ�����ͨ�ɣ��ܽ���ֵԼΪ87����Ԫ��Լ��617��Ԫ�����۸�Խ��2016��360˽�л���514.6��Ԫ����Ϊ��ʷ�����ɿƼ��иŹ�˽�л�����ģ����һ�Ρ�

������Ϥ���˴���Ͷ�ʲ��Ű�����ƽͶ�ʡ�General Atlantic��Ÿ��Ͷ���Լ�58ͬ�Ƕ��³���CEOҦ��������ƽͶ����58ͬ��ԨԴ���������Ͷ��58ͬ�ǣ���58ͬ����Ŧ��������ǰ���Ļ���Ͷ���ˣ�58ͬ�����к�������Ѷ��Ϊս�Թɶ��Ĺ������˳���Ÿ��Ͷ������Я�̹�ϵ���У�Ͷ�ʶ���Ҳ��Χ��������ҵ����У������ͬ�̡������ѵ�Ͷ�ʵȵȡ�

�����������˽�л���Ϣ���ʱ��г���̬�Ƚ�Ϊ���������淢����58ͬ�ǹɼ۵���Ӧ������9.55%��

������ҵ����˽�л�ͨ����ҪԴ��ս�ԺͲ����ϵ����¿���������ҵ����Ҫ�����µ�ս�Է�������Ϊ������ֵ�����ص���58ͬ�ǽ���˽�л������ԭ����ʲô����һ����ʵ���Դ��������ϰ������ս���������ֵ��Կ�֪��

����1

������ս�Ա��������

��������1��15�գ�58ͬ�ǹ��������µ���֯�ܹ�������

�����˴ε����У�58ͬ�ǽ�ԭ������Դ��ҵȺ����Ϊ������Դ��ְҵ������ҵȺ��HRG������������ԭ�罻��ҵȺ��SLG���������γ�������Դ��ְҵ������ҵȺ��HRG�������ط�����ҵȺ��LBG����������ҵȺ��ABG����������ҵȺ��HBG��Ϊ���ĵ�ǰ̨�Ĵ���ҵȺ��

������ҵ��֯�ܹ��ĵ�������������ս�Ե��Ƴ���ͬ����58ͬ�Ǵ˴�������֯�ܹ�����������Ϊ��“ȫ�����ַ���”��ս����֧�š�Ҧ�������ڱ�ʾ��58ͬ�ǽ���ʽ����������Ϊ����ʱ����������������Ϊ����ʱ���������ʵķ���ٽ����������������û��ڱ���

�����Է���Ϊ���ģ���Ȼ�Ѿ���Ϊ58ͬ��δ����Ҫ��ս�Է����������ͬʱ��58ͬ�ǵIJ���ָ��ȴ�������˲���

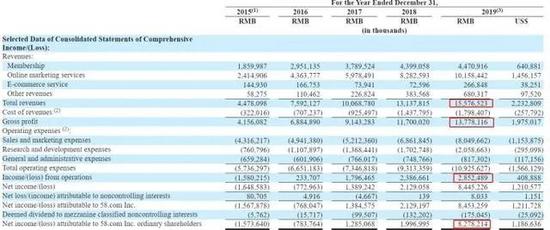

��������3��12�գ�58ͬ�Ƿ���2019����ļ��ȼ�ȫ��Ʊ����Ʊ���ʾ��2019�꣬58ͬ��ʵ��Ӫ��155.8��Ԫ��ͬ������18.6%����������ͨ�ɹɶ�������82.8��Ԫ��ͬ������314.5%�����У�2019����ļ��ȣ�58ͬ��ʵ��Ӫ��41.6��Ԫ��ͬ������15.1%����������ͨ�ɹɶ��ľ�����26.1��Ԫ��ͬ������535.1%��

����ȫ��18.6%��Ӫ��������314.5%�ľ����������������Ŀǰ�ֻ�������ҵ��˵��������һ�����۵ijɼ���������ϸ�����Ʊ����Է��֣�58ͬ�ǵIJ������������ǿ���Ӫҵ��������������Ҫ������Ȩ�����ʱ��Ĵ�����

�����Ʊ���ʾ��2019�꣬58ͬ����Լ47.85��Ԫ�ļ۸��������Ͷ���߳��۳��ö༯�ŵIJ��ֹ�Ȩ������������ⲿ�ֹ�Ȩ���棬58ͬ��2019��ľ�����Ϊ34.95��Ԫ��ͬ������28.3%����28.3%��314.5%�����Կ���58ͬ�ǵľ�����������Ҫ�����۹�Ȩ��á�

���������˵��ǵ��ǣ�����������58ͬ�ǵ�Ӫ�����ٳ������꼱���»������ơ���2013�����к�2015�굽2019������䣬58ͬ�ǵ�Ӫ�������ֱ�Ϊ169.8%��69.54%��32.62%��30.48%�Լ�18.6%�������»��dz����ԡ�

����58ͬ��Ӫ�����ٵ��»�����ʵԴ���ڲ����ҵ������������ơ����ȣ���Ӫ�սṹ��������58ͬ��������Դ������Ա��������Ӫ�������̺�����ҵ��Ա������Ҫ���Է��ز�����Ƹ��飬����Ӫ������ҪΪ58ͬ�ǺͰ��ӿ��ϵĹ���ƹ㡣���������58ͬ�ǵ�Ӫ����Ҫ��Դ���Ʊ���ʾ�����ߺϼ�Ӫ��ռ�ȳ���90%����������Ӫ��������58ͬ��Ӫ�յ���������ռ�ȳ���60%��

����ͨ���Ʊ����Է��֣�58ͬ�ǵĻ�Ա��������Ӫ��ҵ�����������������̬�ơ�2019����ļ��ȣ�58ͬ������Ӫ��ҵ��Ӫ��Ϊ27.1��Ԫ��ͬ������19.3%����������6�������»������ٷŻ�Դ�ڸ����̻��͵����̻����������������������⣬���Ա����ҵ����ָ��2019����ļ��ȣ���ҵ��ʵ��Ӫ��11.1��Ԫ��ͬ�Ȳ�������0.87%������6�����������»��������״γ���ͬ�ȸ�������

�����������ÿ�����£�58ͬ�Dz��ò�����ս�Ե�����Ӧ�ԡ��������Ϊ����ͼ�߳����Ƶ�ս��֮�١��˴�����˽�л��ٶ�������ҲԴ��Ϊ����ս�Ե�����֧�š�

�����������ߣ���һ��֮�����ع�ͷ���������58ͬ����������������֮���������ʼ���ն�����һ������˼ά�ھ�Ӫ��ҵ����ȱ���˷���˼ά��

�������й��������磬�ܶ���ҵ�ƺ��������dz����ԣ��·�ӵ����������ӵ���˳ɹ����볡ȯ����ʵ�ϣ���������ҵ��Ӫ�Ľ������������Ŀ�ġ�һ����ҵ�ݵ�������֮�£������ʱ�������Լ�ҵ���ֵ�Ļ��Ǻӣ��ͱ�Ȼ�ᱻ����������58ͬ�ǽ���������ƣ���������һ���ʻ�İ�����

����2

�����������������»���

����Ҧ���������¶�Լ�����58ͬ�ǵij��ԡ�

��������������һ����Ư���꣬�ⷿʱ��ϵһ���н鲢���˶Է�1200Ԫ�������н��������һ�η��Ӻ���Ҳû��ϵ����Ҧ�����о��Լ���ƭ�ˣ��������������н��˻�1200Ԫ��������Է�ֱ�ӵ���������Ѹ����վ�˺�����ﳤ��ȥ��

�����Դ�֮��Ҧ�����㰵�Ծ���Ҫ��һ��ƽ̨������ͺͷ���ֱ����ϵ������Ҫ�н飬���ٱ�ƭ�ļ��ʡ�2005�꣬Ҧ����ģ������������Ϣƽ̨Cragigslist������ֽ�Ͳ����ķ�����Ϣ�ᵽ���ϣ�������58ͬ�ǡ���һ�꣬�������ҷ�����Ϣ��վ——�ϼ��Ͱ�����Ҳ��̵������˺��г���ͬ���͵���վ��������ð�������ʱ�����ǧ��ҡ�

������������ڼ����ż��ͣ�������Ϣ��վ�������ϲ��ϴ���죬������վ�������೭Ϯҳ���ϵ���Ϣ������Ϣ�����û���������Ϊ���ǻ��ྺ������Ҫ������Ȼ������Ӯ���û������������������Ϣ��վ��û���ҵ��Լ���ӯ��ģʽ��������������Ǯ��̬�ơ���������ѹ����������Ϣ��վ��ʼѰ��ӯ��������������������շѺ��̼��շ�����ӯ��ģʽ��������ģʽ�˺������Ϊ���Ļ�Ա���������Ӫ��ģʽ��

��������58ͬ��ͬ�����������Ρ����磬��ͨ��“�����Ƽ�”ҵ�����̼Ҹ����Ͻ��г��ԣ������½�����Թ����̡��Ź��Ƚ���ģʽ��Ϊ���������룬58ͬ������������һ����Ϊ������Ȧ������־���Ȿ��־����������һ�ȳ�Ϊ58ͬ�ǵ�ӯ����ͷ��ֱ��2012�꣬58ͬ�DzŰ���Ҫ�����ֻع鵽��Ϣƽ̨�ϣ������Ա���������Ӫ������ӯ��ģʽ��

����2013�꣬58ͬ����“�ఢ�����ҵģʽ”�ĸ����װ�£���ʽ��½Ŧ���������е��챩��42%������֮��Ҧ������ͼͨ���ʱ��������������ţ������뼸����������֮�����Ҹϵľ���״̬���Ͼ�����ʱ58ͬ�Ǻϼ����Ƿ�����Ϣƽ̨��������ͷ������λѡ�֣������ڹ���ս�о���ʧ���أ�ÿ�껨�ڹ���ϵķ��ö��ߴ�����Ԫ��

����2014�꣬58ͬ��������Ѷ7.36����Ԫ�ʽ𣬺��߳�Ϊ���һ��ɶ�������58ͬ�Ƕ��ԣ�������ѶͶ������Ҫ��Ŀ�ľ��ǻ���������罻���ʱ����������棬Ҧ������Ϊ��Ѷ��ȷ�кܴ����������䱾��û�кܺõİ취�����֣���58ͬ�ǵIJ�Ʒ���Ը���Ѷ��������Խӣ���������ֵ���罻���棬58ͬ�DZ�����û���罻���ԡ�58ͬ��������Ѷ��Ŀ�����÷�����Ϣ���̼Һͽ�����Ϣ���û�֮������������θУ��Ӷ��������ƽ̨���û����顣

�����ڻ����Ѷ���������罻���ֺ�58ͬ�ǿ�ʼ���д������ţ��������ؿ���������ҵ��ͼ��2015��3�£�58ͬ���չ����ӿ͡����4�£�58ͬ�������ֽ�ӹ�Ʊ����ʽ��øϼ���43.2%�ɷݣ�����ʵ�ֺϲ���������5�£�58ͬ�����չ��л�Ӣ�������̶��������ڣ�58ͬ�Ǿͽ����̲����������֣�һ�ٳ�Ϊ�й����ķ�����Ϣ��վ��

��������ֵ��һ����ǣ�58ͬ����ϼ����IJ�������Ҧ����̹�ԣ������ϼ�����ǰʮ�꣬��ÿ���������һ���£������չ��ϼ�����������Ц�سƣ���ʱ����ϼ������ƶ������ӿ�������Լ�̫̫��Ҫ�ࡣ�����ڶ��ߺϲ�ǰ��������꣬ÿ����������������ӿ��һ��Ѱ���������Ϣ��ֻ�ǶԷ��ܶ�������

���������ʣ��ϼ����ϼ���ҵ��58��58��ҵ���������Ҧ�����ƣ��ڻ�����������������顣������һ�����ӣ���һ���ֵ��Ͽ��Ա�ɺܶ����С��Ϻ�����տ��ĵ꣬�����ڻ��������Ǿ��Բ����ԡ�����������һ��Ӯ��ͨ�Ե�ģʽ����һ���̶��Ͼ��������ԣ��������һ�ľ�����

����������۵��У����ǿ��Կ�����Ҧ��������ƽ̨��ģ�ij��ԣ�����ͼ�ù�ģ��ʵ������¢�ϡ���ij����̸��Ŀ�У�Ҧ������ʾ��“ƽ̨��ƽ̨�����ƣ��ڿͻ���ȡ����Ʒ�����ϣ������Ҹ���Ч��”��

�������ģ�IJ�����Ҳ��ȷ��Ҧ������Ը��ʹ��58ͬ�ǵ�����Ѹ�����͡��Ʊ�������ʾ��2015��58ͬ�ǵ���Ӫ��Ϊ44.78��Ԫ��ͬ������169.8%��Զ��2014��81.8%��Ӫ�����١�ͬʱ��58ͬ�ǵĸ����û�����Ҳ��2014���52.9������130.6��Ϊ�˽����չ���������������ϵ��2016��11�£�58ͬ�ǻ������ӿͺϼ������˺��������˺���ʽ��ͨ��������һ����һ�������ģЧӦ��

����������58ͬ�Ƿ�����ⳡ��ҵ������û�������Լ��ķ�������������ػ����������Լ��������ۺ�������������Ա���������Ӫ��������ռ�ȵ��Լ�֮��2014�꣬58ͬ�ǵĻ�Ա���������Ӫ��������ռ���طֱ�Ϊ58.8%��40.1%������2015�꣬���ߵı�����תΪ41��%��53.9%������Ӫ�����뷴����Ա�����ң�����Ӫ����������ٲ������ڻ�Ա�������٣����һ�����58ͬ�ǵ������������١������ζ�ţ�58ͬ�ǵ�����������ʵԴ���ڹ�ģЧӦ����������������

����Ȼ��������������û�г�����á�2016�꣬58ͬ�ǵ��������ٵ���69.5%���������ڴ��ģ����֮ǰ2014��80.7%��Ӫ������ˮƽ��ֱ�ӵ��˵�2013��ʱ��״̬���˺�58ͬ�ǵ�Ӫ�����ٱ���Ҳû�л�������һ·����ȥ���18.6%����Ҳ˵�������ģ�IJ�����û��Ϊ58ͬ�Ǵ���ʵ�ʵ�����������������������һ·����ή�Ҳ�������ơ�

�����������Ʊ���������ԭ���������ʵ��2015��58ͬ������Ӫ��������ռ�ȳ�����Ա������һ�źţ�������˴𰸡��DZ��ǣ������ڹ�ģЧӦ��������������58ͬ�ǣ������˶���ƽ̨������û�������������ʵ�ϣ�ƽ̨���������������֮�������û��ķ������飬��ģЧӦ��������������ֻ����ʱ�ķ��١�һ��ƽ̨�����û���������ϣ���������ƽ̨�ķ�������Զ���Լ�ʱ��������������ٱ��Ѹ�ٱ�����

��2ҳ [1] [2] ��һҳ

��������: 58ͬ��