|

���������Ժ������б�ӯ�����

������������ȫ�����ȡ�������������ʽ����Ʒ�ƣ�������Ʒ�ࡣ�ܵ�����Ӱ�죬�����̴�½�ŵ���1��26��ȫ����ͣ��3��12�����ָ�Ӫҵ��85�Ҷ������ŵ꣩��3�µ�Լ600����ŵ�ָ�Ӫҵ��4����Ѯ��½�����ŵ�ָ�Ӫҵ������֤ȯԤ�ƣ�5-6�����巭̨�ʻָ���3-3.5��/�����ң������̽�����С�����鲽ǰ�С���̨�����ŵ�����Ҫָ�꣬������˿�����̨�ʸ��������ܻ�ӭ�̶��йأ��Ͳ�ʱ��Խ�̣���̨��Խ�ߡ�

��������֤ȯ�б����ƣ�Ԥ�ƺ�����2020���ϰ���ɱ�ͬ������ԼΪ-30%��-40%������Ծ�Ӫ������ij���ȱ�����������Ӱ������ǵ�2020���ϰ�������ľ���������/�����Գɱ�֧�����¿��ŵ꿪����õ����أ�����֤ȯ���㲢Ԥ�ƣ�2020���ϰ��깫˾��ĸ�����ͬ���»�180%-200%��Լ�Ͽ�����10��Ԫ���ң� �����������£���ͷ������ҵ�ص������ڵ�ַѡַ�������ڡ����ȷ���������棬Ԥ���ϰ����¿���Լ150-200�ң�ȫ���¿�����ά��300+��Ԥ�ڣ�ͬʱǩԼ�����ֽϺ�̬�ơ�

��������֤ȯ�б��ƣ�����6��11�գ�ȫ�������ŵ꿪ҵ�ʴﵽ97.14%�����۶�Ϳ������ָ������������60%-70%��������й�������ҵ������������б��������Ի����罻���ԡ�������Ĵ��������й�������ҵ�л����ռ�ʵ�һ��2019���ģ��5304��Ԫ��ռ��13.9%���������ʺ���������Ӫ��������Ŀǰ����ҵ��ͷ��������ռ�ʽ�0.5%��δ��������ҵ������������������������ҵ�����ٷ�չ�������֡�

�����й�ʳƷ��ҵ����ʦ�쵤���ʾ��������ڲ�����ҵ��Ӱ����Ҫ���������棬���������������������������쵤���ʾ����������˲�����ҵ��ϴ�ƣ���Ҫ�Ƕ�������ҵ����һЩ��������ҵ��������������������������ǿ�����⣬Ҳ����ͷ����ҵ��������ʱ�ڣ����ǵĸ����罻�������չ��ͷ����ҵ�����ǽ�ǿ�����ġ����쵤�����������ҵ���գ���һ����ͷ����ҵ���ڶ�����������ҵ�������Ѿ��ָ�����ȥ�����ˮƽ�����Ƕ�С�͵IJ�����ҵ��Ӱ�졣�쵤����Ϊ����������ͷ����ҵ����������һ������Ҫ���罻��������ҵ��Ļָ��Ͼ���һ�������ơ����������飨�����������Ķ���һ����ʵ����Ҫ������Ʒ��ʵ����ǿ��Ҫ�������ʽ�ʵ���Ƚ�ǿ��

������ʼ�Ŷ�5�¼��ֹɷ����ֳ�15�ڸ�Ԫ

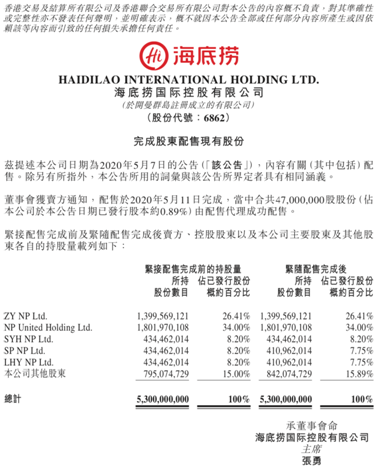

����5��7�գ������̷�������ƣ��ɶ�SP NP Ltd����LHY NP Ltd������ÿ��33.2��Ԫ�ļ۸�����4700��ɹɷݣ�ռ��˾�ѷ��йɱ�0.89%�������ۼƻ�����2020��5��11������9ʱ��ɡ�

����ÿ����ǰ���������Թ��㣬������ۼƻ��漰15.6�ڸ�Ԫ��������ɺ����̿عɹɶ���Ϊ���¡�ZY NP Ltd������Ƽ��SP NP Ltd����NP United Holding Ltd�������У����¼���Ƽ��ͬ�ֹ�Լ57.23%��NP United Holding Ltd���ֹ�Լ34%��

���������ݹ������ϣ�SP NP Ltd���Լ�LHY NP Ltd��Ϊ�����̴�ʼ���Ŷӵĸ��Գֹ�ͨ�������У�SP NP Ltd��Ȩ���ɹ�˾��ʼ�����µ�������Ƽӵ�У�LHY NP Ltd��Ȩ���ɹ�˾ִ�ж���ʩ���꼰���������ӵ�С�

����Ҳ����˵���˴�������ɺ����̴�ʼ�Ŷ����·�ʩ���������15.6�ڸ�Ԫ��

���������̱�ʾ��SPNP Ltd����LHYNP Ltd���Թ�˾ҵ��ǰ�������ڼ�ֵ��ʾ��������ġ���˾Ԥ�����۲���Լ��ŵ�ҵ���Ӫ������κ�Ӱ�졣

����5��11�գ������̷�������ƣ�5��7�չ��������ۼƻ�����ɡ�

������Դ���й����� ��ϰ���� �ľ� ��2ҳ ��һҳ [1] [2] ��������: ������ |