ЁЁЁЁ6дТ12ШеЭэМфЃЌЬЉКЬМЏЭХХћТЖСЫцЉцЉРДГйЕФ2019ФъФъБЈЁЃВЛГідЄСЯЃЌетЗнВЦБЈКм“ФбПД”ЁЃгЊЪеЯТНЕ2ГЩЁЂПлЗЧОЛРћШѓОоПї4вкЖрЁЂЯњЪлОЛРћТЪНі3%ЁЂЖЬЦкгаЯЂИКеЎЪЧЯжН№4.88БЖЃЌЖјдкетаЉЖёЛЏЕФжИБъБГКѓЃЌЪЧЬЉКЬОгЊЮЪЬтЕФБЉТЖЃЌСїЖЏадбЙСІЯТЃЌЩЯКЃвЛЯюФПБЛБЌздШЅФъ10дТзѓгвБуЯнШыЭЃЙЄЃЌДЫЭтЖрИіЯюФПдк2019ФъЛЙДцдкжЭЯњЧщПі…вВаэЬЉКЬЕБЯТзюНєМБЕФЮЪЬтЪЧЛЙеЎЃЌЕЋКѓајШчКЮзЅКУОгЊЁЂЬсЩ§гЏРћЫЎЦНВХЪЧНтОіЮЪЬтЕФИљБОЁЃ

ЁЁЁЁШкзЪГЩБОШЋУцзпИп ЗЧвјДћПюеМБШДѓ

ЁЁЁЁКСЮовЩЮЪЃЌЬЉКЬЯждкзюНєМБЕФЮЪЬтОЭЪЧ“ЛЙеЎ”ЁЃ

ЁЁЁЁНижС2019ФъФЉЃЌЬЉКЬМЏЭХДћПюКЯМЦЮЊ969.99вкдЊЃЌЦфжаашвЊгк1ФъжЎФкГЅЛЙЕФга555.11вкдЊЃЌеМБШИпДя57.23%ЁЃЖјЭЌЦкЙЋЫОЕФЯжН№МАЯжН№ЕШМлЮягрЖюЮЊ113.78вкдЊЃЌдЖдЖВЛзувдГЅЛЙ1ФъФкЖЬеЎЃЌГЅеЎбЙСІДѓЁЃ

ЁЁЁЁЖдБШЬЉКЬМЏЭХНќШ§ФъЕФШкзЪЧщПіПЩвдЗЂЯжЃЌЙЋЫОЖдИпГЩБОЕФЗЧвјДћПювЛжБгаНЯДѓвРРЕЃЌ2017Фъ-2019ФъЙЋЫОЗЧвјДћПюдкзмДћПюЃЈвјааДћПю+еЎШЏ+ЗЧвјДћПюЃЉЕФеМБШЗжБ№ИпДя61.18%ЁЂ61.27%КЭ61.43%ЃЌЭЌЪБЗЧвјДћПюШкзЪГЩБОвВгЩ2017ФъЕФ8.67%ж№ФъЩЯЩ§жС9.17%ЁЂ10.65%ЃЌГЄЦквдРДВЛЫуКЯРэЕФШкзЪНсЙЙНјвЛВНМгжиСЫЙЋЫОЕФзЪН№ИКЕЃЁЃ

ЁЁЁЁГ§ЗЧвјДћПюжЎЭтЃЌЙЋЫОЕФвјааДћПюКЭЙЋЫОеЎШкзЪГЩБОвВЗжБ№гЩ2017ФъЕФ7.14%ЁЂ7.27%ЩЯЩ§жС8.48%ЁЂ9.07%ЃЌИїИіЧўЕРЕФШкзЪГЩБОШЋУцзпИпЁЃ

ЁЁЁЁзЪН№жибЙжЎЯТЃЌЛЦЦфЩЮоФЮбЁдёдкЙЩШЈЩЯзїГіШУВНЃЌФтв§ШыеНТдЭЖзЪЃЌНтОізЪН№РЇОжЁЃОнЪаГЁЯћЯЂЃЌЬЉКЬДЫДЮв§ШыбыЦѓПЩФмадИќИпЃЌДЫЧАЪаГЁЪЂДЋЕФЯУУХЙњУГвбГіРДБйвЅЃЌЗёШЯНгХЬЬЉКЬЁЃОнУНЬхБЈЕРЃЌгажЊЧщШЫЪПГЦЯУУХЙњУГШЗЪЕгыЬЉКЬНгДЅЙ§ЃЌЕЋзюжеУЛгаЬИЭзЁЃЪТЪЕЩЯЃЌГ§СЫЬЉКЬЕФзЪН№ШБПкНЯДѓвдЭтЃЌЙЋЫОКѓајЕФгЏРћФмСІвВЪЧЙиМќЃЌЛђаэетзЎ“ТђТє”УЛФЧУДКУЬИЁЃ

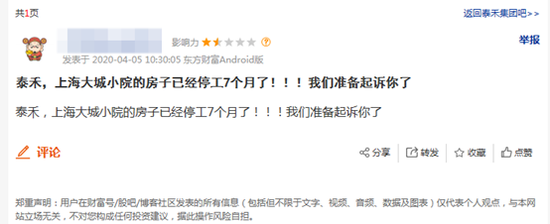

ЁЁЁЁвЕМЈНЯДЫЧАХћТЖЕФЪ§ОнЯТЛЌМгДѓ ЩЯКЃвЛЯюФПБЛБЌЭЃЙЄ7ИідТ

ЁЁЁЁШБЧЎКмДѓГЬЖШЩЯЛЙЪЧвђЮЊЩњвтзіЕФВЛКУЁЃ

ЁЁЁЁЬЉКЬМЏЭХжївЊДгЪТзЁеЌЕиВњКЭЩЬвЕЕиВњЕФПЊЗЂМАдЫгЊЁЃЦфжазЁеЌвЕЮёЪеШыеМБШНЯДѓЃЌжїДђИпЖЫВњЦЗЃЌвдЬЉКЬ“дКзг”ЁЂ“ДѓдК”ЁЂ“аЁдК”ЁЂ“дАЯЕ”ЁЂ“ИЎЯЕ”ЕШЯЕСаЮЊКЫаФЦЗХЦЃЌЖјЩЬвЕЕиВњВњЦЗдђвд“ЬЉКЬЙуГЁ”ЁЂ“ЬЉКЬаТЬьЕи”ЁЂ“ЬЉКЬжабыЙуГЁ”ЮЊКЫаФЦЗХЦЁЃ

ЁЁЁЁФъБЈЯдЪОЃЌ2019ФъЃЌЬЉКЬМЏЭХЪЕЯжгЊвЕЪеШы236.21вкдЊЃЌЭЌБШЯТНЕ23.77%ЃЛЪЕЯжЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓ4.66вкдЊЃЌЭЌБШЯТНЕ81.74%ЃЛПлЗЧОЛРћШѓЮЊ-4.02вкдЊЃЌЭЌБШЯТНЕ118.97%ЁЃ

ЁЁЁЁгыДЫЧАЯШааХћТЖЕФ2019ФъЖШОгЊЪ§Он“гЊвЕЪеШы237.48вкдЊЃЌЭЌБШЯТНЕ23.36%ЃЛЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓ8.27вкдЊЃЌЭЌБШЯТНЕ67.62%ЃЛЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФПлГ§ЗЧОГЃадЫ№вцЕФОЛРћШѓ-2.36вкдЊЃЌЭЌБШЯТНЕ111.14%“ЯрБШЃЌФъБЈХћТЖЕФОЛРћШѓЯрЙижИБъгаНЯДѓГіШыЁЃ

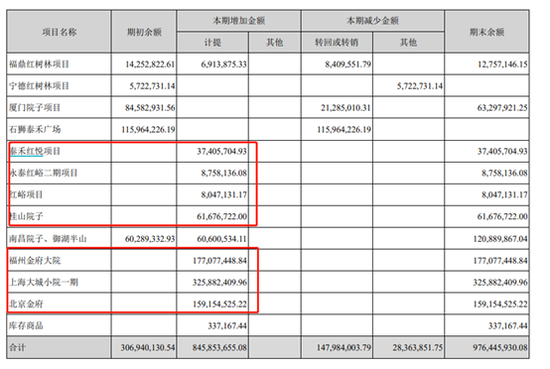

ЁЁЁЁЬЉКЬМЏЭХБэЪОЃЌЧАКѓЪ§ОнВювьжївЊгЩгкЃКИљОнЛсМЦЪІЪТЮёЫљЩѓКЫКѓЕФДцЛѕЕјМлзМБИВтЪдНсЙћЃЌВЙГфМЦЬсСЫДцЛѕЕјМлзМБИдМ3.77вкдЊЃЛКЫМѕСЫгЩгкБОФъДІжУЯюФПЕФЪЃгрЙЩШЈгІАДЙЋдЪМлжЕжиаТМЦМлВЂШЗШЯЕФРћЕУЪевцдМ2.72вкдЊЃЛИљОнЛуЫуЧхНЩНсЙћЃЌШЗШЯСЫгЩгкЫАЮёПїЫ№ЕМжТЕФЕнбгЫљЕУЫАзЪВњЃЌЖдВПЗжЯюФПМЦЬсЕФгІНЛЫљЕУЫАНјааСЫЕїећЃЛИљОнВЙЬсЕФДцЛѕЕјМлзМБИЃЌМЦЬсСЫЯргІЕФЕнбгЫљЕУЫАзЪВњЁЃ

ЁЁЁЁНижС2019ФъФЉЃЌЬЉКЬМЏЭХЕФДцЛѕЕјМлзМБИгрЖюЮЊ9.76вкдЊЃЌНЯ2018ФъФЉЕФ3.07вкдЊдіГЄСЫ217.92%ЁЃДЫЭтЃЌжЕЕУвЛЬсЕФЪЧЃЌетвВЪЧЙЋЫОНќМИФъЕквЛДЮЖдПтДцЩЬЦЗМЦЬсЕјМлзМБИЁЃ

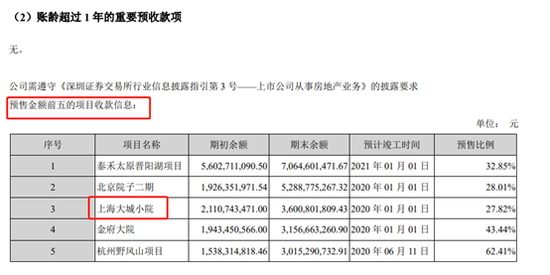

ЁЁЁЁ2019ФъЬЉКЬЖдЬЉКЬКьдУЯюФПЁЂЩЯКЃДѓГЧаЁдКвЛЦкЁЂББОЉН№ИЎЕШ7ИіЯюФПаТдіМЦЬсЕјМлзМБИЁЃЦфжаЃЌЩЯКЃДѓГЧаЁдКвЛЦкЕЅИіЯюФПМЦЬсЖюДяЕН3.26вкдЊЁЃФъБЈЯдЪОЃЌИУЯюФПддЄМЦдк2020Фъ1дТ1ШеПЂЙЄЃЌНижС2019ФъЕзЕФдЄЪлТЪНі27.82%ЃЌВЂЧвИУЯюФПЛЙЪЧЙЋЫОдЄЪлН№ЖюЧАЮхЕФЯюФПЁЃЖјОнЭјгбБЌСЯЃЌЩЯКЃДѓГЧаЁдКЯюФПвбОЭЃЙЄ7ИідТЁЃдйДЮжИЯђЬЉКЬЕФзЪН№ЮЪЬтЁЃ

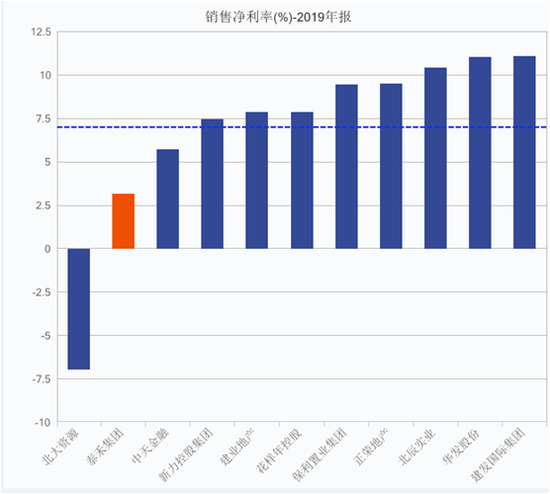

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌЯрЖдгкгЊЪеЃЌОЛРћШѓЯТЛЌЗљЖШвЊИќДѓЃЌгЏРћФмСІПАгЧЁЃWindЪ§ОнЯдЪОЃЌ2019ФъЙЋЫОЕФУЋРћТЪЮЊ13.39%ЃЌНЯ2018ФъЕФ26.31%бќеЖЃЌдЖЕЭгк2019Фъ29.61%ЕФаавЕЦНОљжЕЃЈгыЙЋЫОЪеШыЯрСкЕФ30МвA+HЩЯЪаЙЋЫОзїЮЊбљБОЃЉЁЃЖј2019ФъЙЋЫОЕФОЛРћТЪдђНіЮЊ3.18%ЃЌЭЌБШЯТЛЌСЫдМ10ИіАйЗжЕуЃЌдЖЕЭгкаавЕОљжЕ16.14%ЁЃ

Ъ§ОнРДдДЃКwind

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЬЉКЬ