|

����߳���й���ʳ��ҵ��ʮ���أ��й�������00151�������������ߴ�����ʱ���䡣ʱ�����գ��ܶ��˶�����ѩ���������ɱ�������С��ͷ������ţ�̵Ȳ�Ʒ�������䡣����ʮ�����紵ȥ���й���ʳ��ҵ��ɣ�ޱ䡣ƾ�贴�µ���ҵģʽ��ֻ����300783.SZ������Ʒ���ӣ�603719.SH�����������˶��й���ʳ�����ĸܸˣ���������й������ں�������ǰ������̬��

����Ӫ�����ǣ����ȵ�λ�����ش���ս

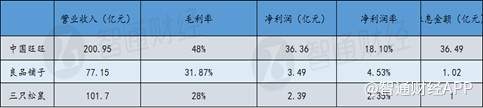

������ͨ�ƾ�APPע����й�������00151���ڽ��ڷ�������2020��3��31��ֹ���ҵ�����档�Ʊ���ʾ����˾ʵ������Լ200.95��Ԫ����ң���λ��ͬ����ͬ���½�3.0%������Ӫ������43.79��Ԫ��ͬ������7.4%���ɶ�Ӧռ����36.49��Ԫ��ͬ������5%��

�����й������ڲƱ��б�ʾ����˾Ӫ���»�3%��Ҫ�ܵ�2019�����ļ��ȹ��������¼�Ӱ�졣��������ֽ�䡢������Ҫԭ�����¸��½�����Ʒ����Ż��������ɱ�������ͬ�ڵ�113.1��Ԫ�½�7.7%��104.4��Ԫ��

�������������ɱ��½��������й�����ë��������2.6���ٷֵ���48%���ﵽ��8�����ˮƽ����ע���й��������»���2017��8��22�վ���ѹ�˾��������������12��31�ո���Ϊ3��31�ա���

�������⣬�й�����2019��������������ԭ���Ƿ����ܿء����ڹ�˾�����ɱ�ͬ���½�1.94��Ԫ��6.5%��27.91��Ԫ�������ɱ�ռ�������ͬ���½�0.5���ٷֵ���13.9%�����У��˹�����ռ�����5.4%��ͬ���½�0.3���ٷֵ㣬��ٷ���ռ�������Ϊ2.9%��ͬ���½�0.2���ٷֵ㡣�����ɱ��½�����Ҫԭ���ǹ�˾ϵͳ����ϸ�����ݻ���������������Ա��Ͷ����Դ��ʹ��Ч�ʡ�

�����������й�����Ϊ��ʵʩƷ�ơ���Ʒ��Ԫ���ԣ��Ӵ����з����õ�Ͷ��Ӷ�����2019�����������ý�2018��������1.47��Ԫ��6.3%��24.85�ڣ���������ռ�������Ϊ12.4%����2018��������1.1���ٷֵ㡣

��������������������ë���ʵ��������ڼ�����ܿأ��й�����2019����Ӫ������ͬ������4.8%��48.06��Ԫ��Ӫ��������ͬ������1.8���ٷֵ���23.9%��˰������ͬ������5.02%��36.36��Ԫ����������ͬ������1.38���ٷֵ���18.1%��

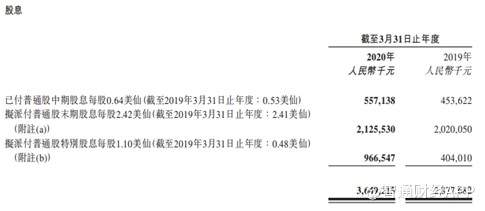

��������ӯ�������������й��������ɸ�����2020��3��31��ֹ��ȵ�ĩ�ڹ�Ϣÿ����ͨ��2.42���ɼ��ر��Ϣÿ����ͨ��1.10���ɡ���˾2019�����ۼ���Ϣ���ﵽ36.49��Ԫ��ͬ������26.74%��

������ҵ���ģ��ӯ����������Ϣ����ά�ȱȽϣ��й���������2020��3��31��ֹ12���µ����룬����Ʒ���ӽ���2019��12��31��ֹ12���µĽ�����������ֻ�������2019��12��31��ֹ12���µĽ�2�����й������ľ���������Ʒ���Ӻ���ֻ�����ʮ�����ϣ���Ϣ�����Ǻ�����ʱ�����ĸ߶ȡ�

����������������ؽ�����

�����ź����ǣ���������Ϣ�Ѿ����Ѵ��й�������Ͷ���ߣ���2014��������˾�ɼۼ�����Ͷ����Ϊ֮��ܵı��֡�������ֻ�������Ʒ����һ�����б��ܵ��г�������

������Դ����ͨ�ƾ�APP

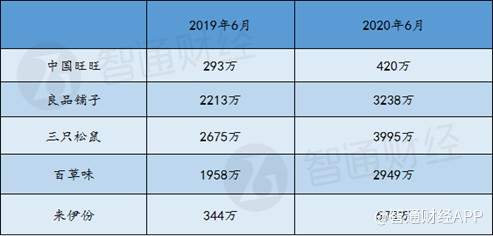

��������ԭ��һ���������б�ɿ�̽һ����2019��6����è�й�����ʳƷ�콢��ķ�˿����Ϊ293��2020��6��������420�������ʸߴ�43.34%�����������Ʒ���ӡ���ֻ����Ͱٲ�ζǧ��ķ�˿��������Ȼ���μ�穡�

��������ͨ�ƾ�APP������Ͷ����֮���������ڰ�“Ʊ”Ͷ����Ʒ���Ӻ���ֻ����������Ͷ���µ���ҵģʽ��������ĵijɳ�DZ�ܡ�

�������й�ʳƷ��ҵЭ�ᡶ�й�����ʳƷ��ҵ��չ�о����桷���й�����ʳƷ��ҵԤ�Ƶ� 2020 ����ҵ�г���ģ���ӽ�2����Ԫ���ݸ���˹��ɳ���ĵ�ͳ�����ݣ�2018���й�����ʳƷ��ҵ�г���ģΪ10297��Ԫ�����ͳ�ƿھ���ʾ���й�����ʳƷ��ҵ���������ڼ��Ĺ�ģ����Ҳ��ζ�ţ��������й�������������ֻ�������������ʳƷ��03799������û�а��й�����ʳƷ��ҵ���� ��2ҳ [1] [2] ��һҳ ��������: ���� |