|

ЁЁЁЁ2019ФъЃЌДѓВПЗжАзОЦЩЯЪаЙЋЫОЖМНЛГіСЫСюЭЖзЪепТњвтЕФД№ОэЃЌЕЋвВгавЛаЉАзОЦЩЯЪаЙЋЫОвЕМЈВЛМбЃЌБШШчН№жжзгОЦЃЌдйБШШчЧрЧря§ОЦЁЃ

ЁЁЁЁзїЮЊКгББАзОЦЕФДњБэадЦѓвЕЃЌРЯАзИЩОЦ2019ФъЪеШыКЭОЛРћБЃГжСЫЫЋЮЛЪ§діГЄЪЦЭЗЃЌЕЋШДЪЧвРППВЂЙКЕФНсЙћЃЌЖјЦьЯТКтЫЎРЯАзИЩЯЕСаШДдкЮЎЫѕжЎжаЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌ2019ФъЃЌРЯАзИЩОЦЪЕЯжгЊвЕЪеШыдМЮЊ40.3вкдЊЃЌгыШЅФъ35.83вкдЊЯрБШЃЌдіЗљВЛЕН13%ЃЛЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓдМЮЊ4.04вкдЊЃЌЯрНЯгк2018Фъ3.5вкдЊЃЌдіГЄ15%зѓгвЁЃ

ЁЁЁЁ“ЙЋЫОдкВЛЖЯЕФЕїећЁЂЪсРэВњЦЗНсЙЙЃЌгХЛЏВњЦЗжЪСПЕФЭЌЪБЃЌОлНЙДѓЕЅЦЗЃЌвдЪаГЁгЊЯњЮЊЭЛЦЦПк,ИљОнЙЋЫООлНЙКгББЪЁФкЪаГЁЕФЯњЪлеНТдЃЌВЩгУ“ЛсЯњЁЂЛщбчЁЂЭХЙКЁЂЕиЭЦ”ЫФЮЛвЛЬхЕФгЊЯњВпТдЁЃ”РЯАзИЩОЦЗНУцШчЩЯБэЪОЁЃ

ЁЁЁЁЕЋЪЧЃЌШкдѓзЩбЏОЦЫЎгЊЯњзЈМвСѕЯўЭўШДжБбдЃЌЗсСЊОЦвЕЦьЯТЦЗХЦжаЃЌАхГЧЩеЙјОЦЕФгЊЪедіГЄ58.42%ЃЌДяЕННќ7вкдЊЙцФЃЃЌЕжЯћСЫжїСІЦЗХЦКтЫЎРЯАзИЩЯЕСадкДѓБОгЊЪаГЁКгББЪЁЕФЯТЛЌЃЌзюжеЪЕЯжСЫКгББЪаГЁгЊЪеЮЂді3.33%ЃЛЮФЭѕЙБЯЕСагЊЪедіГЄ31.72%ЃЌДјЖЏАВЛеЪаГЁЕФЯњСПдіГЄЃЛЮфСъКЭПзИЎМвгЊЪеДѓеЧ79.96%КЭ65.6%ЃЌДјЖЏКўФЯКЭЩНЖЋЪаГЁЕФЯњСПдіГЄЁЃ“ЭЦЖЏКтЫЎРЯАзИЩ2019ФъЖШвЕМЈдіГЄЕФв§ЧцЦфЪЕЪЧЗсСЊОЦвЕЦьЯТЦЗХЦЁЃ”

ЁЁЁЁдкОЦЫЎгЊЯњзЈМвВЬбЇЗЩПДРДЃЌзїЮЊЧПЪЦОЦЦѓЃЌРЯАзИЩОЦЭЈЙ§ЪеЙКОЦЦѓзіДѓЬхСПЃЌРДДяЕНѕвЩэвЛЯпОЦЦѓЕФФПЕФЁЃЕЋДгРЯАзИЩОЦЕФЦЗХЦОиеѓРДПДЃЌдкРЯАзИЩОЦЕФЦЗХЦОиеѓжаЃЌГ§СЫАхГЧОЦвЕЮЛгкКгББЪЁФкЃЌЮфСъОЦвЕЁЂЮФЭѕОЦвЕвдМАПзИЎМвОЦвЕЯрЖдЖРСЂЧвЮЛгкЪЁЭтЪаГЁЃЌгыжїЦЗХЦКмФбаЮГЩаЭЌаЇгІЁЃЭЌЪБЃЌгЩгкЦЗХЦВњЦЗЖЈЮЛВЛвЛжТЃЌзгЦЗХЦвВФбгыРЯАзИЩЙВЯэЧўЕРЁЃ

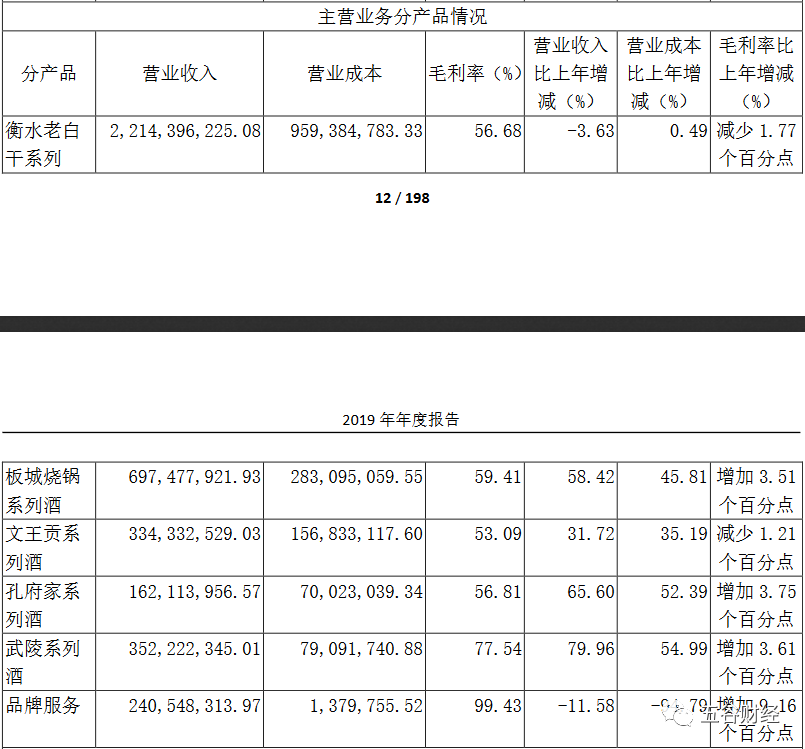

ЁЁЁЁЪ§ОнвВЯдЪО“аЭЌаЇгІ”ШдЮДГіЯжЃЌ2019ФъЃЌКтЫЎРЯАзИЩЯЕСаЁЂАхГЧЩеЙјЯЕСаОЦЁЂЮФЭѕЙБЯЕСаОЦЁЂПзИЎМвЯЕСаОЦКЭЮфСъЯЕСаОЦЃЌЗжБ№ЙБЯзгЊвЕЪеШыдМЮЊ22.14вкЁЂ6.98вкЁЂ3.34вкЁЂ1.62вкКЭ3.52вкдЊЃЌЧАепЭЌБШЯТЛЌ3.63%ЃЌКѓЫФепИїзддіГЄ58%ЁЂ32%ЁЂ66%КЭ80%зѓгвЁЃ

ЁЁЁЁЁЖЮхЙШВЦОЁЗвВзЂвтЕНЃЌ2019ФъЃЌКтЫЎРЯАзИЩЯЕСаЕФЩњВњСПКЭЯњЪлСПвВЖМдкЯТЛЌжЎжаЃЌНЕЗљЖМдк9%зѓгвЃЛЭЌЪБЃЌгы2018ФъЯрБШЃЌКтЫЎРЯАзИЩЯЕСа2019ФъУЋРћТЪвВМѕЩйСЫ1.77ИіАйЗжЕуЁЃ

ЁЁЁЁЖдДЫЃЌВЬбЇЗЩБэЪОЃЌРЯАзИЩОЦздДгЭъГЩЖдЗсСЊОЦвЕЕФВЂЙКжЎКѓЃЌОЭВЛЖЯРИпВњЦЗНсЙЙРДЬсЩ§ЦѓвЕЦЗХЦМлжЕЃЌЩѕжСжБНгЧаШыЧЇдЊМлИёДјНјааЯњЪлЁЃЕЋЦЗХЦСІВЛзувдМАРЯАзИЩОЦЕФЦЗРрБОЩэБЛЪгЮЊжаЕЭЖЫИпЖШАзОЦЕФДњУћДЪЃЌЧПааРИпМлИёЃЌгагыЦфдгаЯћЗбепЭбЕЕЕФЮЃЯеЃЌвВдьГЩСЫЯњЪлЕФВЛЮШЖЈЁЃ

ЁЁЁЁАДЧјгђЗжРрЃЌРЯАзИЩОЦЕФжїгЊвЕЮёЯњЪлжївЊдкКгББЪЁФкЪаГЁЃЌдкКгББЪЁФкЪаГЁЕФЯњЪлЪеШыеМЙЋЫОгЊвЕзмЪеШыдк63%вдЩЯЁЃ

ЁЁЁЁ2019ФъЃЌРЯАзИЩОЦРДздКгББЕФЪеШыдМЮЊ25.44вкдЊЃЌЭЌБШдіГЄ3.33%ЃЌЕЋЪЧЃЌУЋРћТЪШДМѕЩйСЫ0.55ИіАйЗжЕуЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ ЫбЫїИќЖр: РЯАзИЩОЦ |