����“��ٲ�ζ����Ϊ���¹�˾��̫��һ��������Ӫ��ҵ��Ԫ�������Ⱥ���³��Ĵ����³������ٰٲ�ζ��������”6��5�գ����չ��ٲ�ζһ�£����£�NASDAQ��PEP����˾��ظ�������ʱ���ܱ����߱�ʾ��

����6��1�գ������չ��ٲ�ζĸ��˾���ݺ�ķ˹ʳƷ����˾���³�“��ķ˹”���Ľ����Ѿ�����й�������ܻ�����������������˽��

�������ǰٲ�ζ�ĵڶ���“����”��������һ�κ����㣨002582.SZ���չ��ٲ�ζ���˷������������ꡣ

����6��4�գ�������֤ȯ������ظ�������ʱ���ܱ����߱�ʾ���������㽫�۽�������ҵ����һ����߹�˾�ں����г���ռ���ʡ�

�����ݺ�������ǰ��¶������˫��Э��ȷ���İٲ�ζ��ҵ��ֵΪ7.05����Ԫ���ۺ������Լ50��Ԫ����

��������������2016��8������չ��ٲ�ζʱ����������9.6��Ԫ����ҡ�

�������˷����۴��DZ��ٲ�ζ�������ִ��⡣

�����ʽ��ѹ

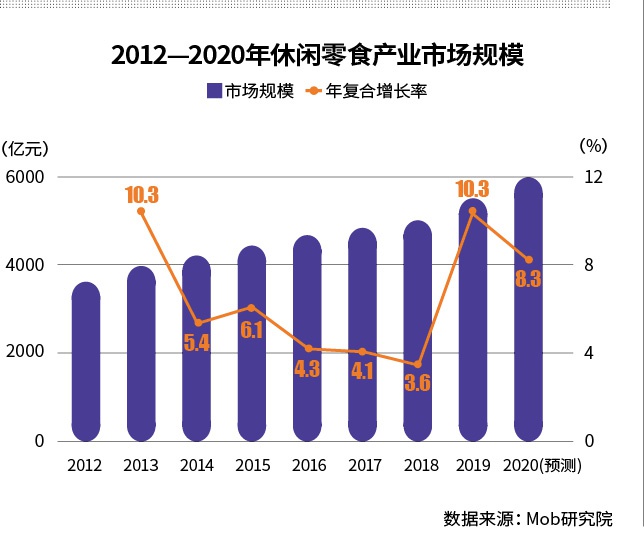

������Mob�о�ԺԤ�⣬2020��������ʳ��ҵ��ͻ��6000��Ԫ������2012����2018�꣬������ʳ��ҵһֱ�����Ų�����3%�������ʡ��������У��ٲ�ζ�Ƶ�����“��V”֮һ��

����������̩����֤ȯ����2�·������о�������ʾ��ͷ����ҵ��ռ�ʳ�������������2020��1�£���ֻ������ռ��18%����Ʒ������ռ��6%���ٲ�ζ��ռ��11%��

����������ǰ��¿��ϰٲ�ζ��ԭ��2��24�գ����´��л���ʱ����ϯִ�йٿ��骣�Ram Krishnan���ڽ���ý��ɷ�ʱ��ʾ���չ�����Ҫ�ص����ƶ�ҵ����л��������л�ָ���չ��ʲ��ķ�ʽ����

����“����л���ͨ����������һ���������������ǻ���������” ���骹�����ʾ��

�����ٲ�ζ������2003�ꡣ��2010����פ�Ա��̳����������չ���˴�������������ռ�г��ݶ�ķ�չ���ԣ�����ò�����ҵ����

�����������������ϣ�Ҳ���ٲ�ζ�����˲�С���ʽ�ѹ����

�������ݺ�����2016��3��2����¶�ĺ�ķ˹��Ʊ��棬�ٲ�ζ��2013�ꡢ2014�꼰2015��ǰ�����ȵ�Ӫҵ����ֱ�Ϊ2.29��Ԫ��6.12��Ԫ��8.15��Ԫ��������ֱ�Ϊ-10.47��Ԫ��-645.79��Ԫ��1423.53��Ԫ��

�������У��ٲ�ζ�������۵�ƽ̨�����ƹ�ѡ�ƽ̨Ӷ�𡢿���������ó�Ϊ��ռ�������������Ҫ�ɱ���

����2013�ꡢ2014�꼰2015��ǰ�����ȣ�������֧���ֱ�ﵽ3157.3��Ԫ��8588��Ԫ�ͳ���1��Ԫ���ֱ�Լռ�����۳ɱ���61.4%��69.8%��68.8%��

����“2016��ǰ����ֻ������Ʒ������Ϊ�������ַ�չǿ�������ڵ�����ʳ��ҵ�������ң��۸�ս�ðٲ�ζ�������С�”6��5�գ�Mob�о�Ժ������ʦ�ܷ���ʱ���ܱ����߱�ʾ��

����2016��8�£�ȱ“Ǯ”�İٲ�ζ�봦��ת���������۷�չ��ʹ�ڵĺ�����“һ�ļ���”��

�����ڻ�ú��������д����ӳ�֮�ٲ�ζ����������ǿ��������̬�ơ�

�������ݺ�������¶��2018��ȣ��ٲ�ζӪҵ������39.00��Ԫ����������ռ��95.22%��2019��ȣ��ٲ�ζӪ��50.23��Ԫ������������������ռ��95.64%��

�������²��ֵ���

�����ٲ�ζ���������������䣬��Ӫ������ȴ���ڲ����½�״̬��

����2017�D2019�꣬�ٲ�ζ�ֱ�ʵ��Ӫҵ����32.16��Ԫ��39.00��Ԫ��50.23��Ԫ�����ٷֱ�Ϊ46.18%��21.27%��28.79%��

����6��7�գ��۵�����ҵ������ʦ��ܲ����ʱ���ܱ����߱�ʾ��Ӫ�������½������ǰٲ�ζ����Ʒ�Ƶ����⣬����������ʳƷ�������ϵ������ɱ�Խ��Խ���йء�

�������ݺ�ķ˹2019�����Ʊ��棬�ٲ�ζ2018������۷���Ϊ7.39��Ԫ������2019����Ѵ�10.16��Ԫ��

�����������ۿ�Ϊ�������ݹ�̩���������ı��棬2020��1�£���ֻ������Ʒ���ӡ��ٲ�ζ���ۿ��ʷֱ�Ϊ41%��20%��45%���ٲ�ζ������λ��

���������۷��õ���ʴ�£��ٲ�ζ��������ƫ�͡�

��2ҳ [1] [2] ��һҳ

��������: ������