|

�������������ʰ�ʾ�����Խ���

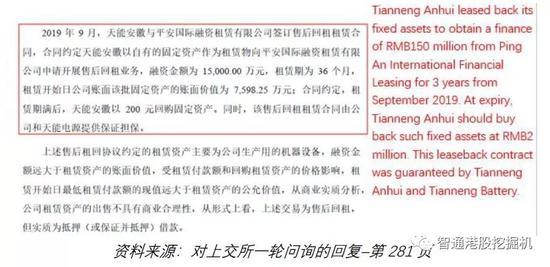

����2019��9�£����ܰ��ս���̶��ʲ����ۺ����ķ�ʽ��Ѻ��ƽ�����ʽ�����������˾���Զ����������1.5��Ԫ���ֽ𡣾��������ۺ�������ʽ����ʵ�����ǵ�Ѻ�͵������

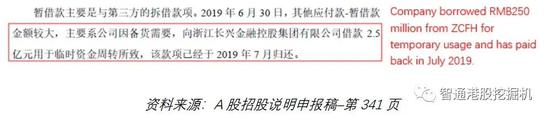

������2019��6�£���˾���㽭���˽��ڿعɼ�����ʱ���������2.5��Ԫ��“���˽��“������“����Ҫ“��“��ʱ�ʽ���ת”������ע������ʱ����ʱ��㣬���������п��ܻᱻ����α��2019��������ƽ�����ֽ���

������Щ��������������ʵ���ϴ��ڷdz����ŵ��ֽ��������״����һ���ų�ӵ�г��������60��Ԫ�ֽ�Ͷ���Ͷ���Լ�ǿ���ֽ����Ĺ�˾������Щ�dz���ı�����������������ġ�

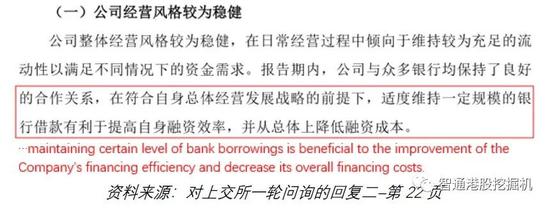

���������ڶ��Ͻ���������ѯ�Ļظ�����ͼ�����������ĺ����ԡ����ܳ� “��˾���徭Ӫ����Ϊ�Ƚ������ճ���Ӫ������������ά�ֽ�Ϊ����������������㲻ͬ����µ��ʽ�����”Ȼ��������2019��6��30�գ�����һ�Һų�ӵ������Ҽ�ʮ��Ԫ�ֽ�Ͷ���Ͷ�ʵĹ�˾��ȴΪ“����”����Ҫ��ʱ��������2.5��Ԫ����Ȼ�����ܵľ�Ӫ���Ȳ��Ƚ���Ҳû�г���������ԡ�

����Ų�ù�Ӧ�̵Ĵ���

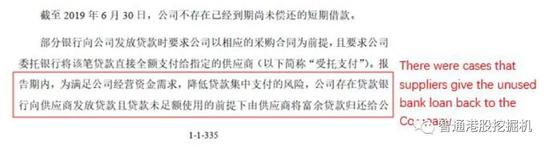

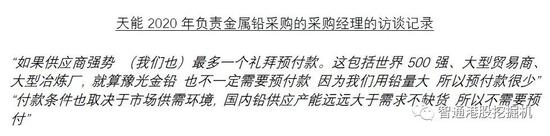

�������ǻ���Ϊ��������ijЩ��Ӧ�̺�ıʹ����ٺ�ͬ��������ȡ�������������������Ҫ������ͬ����ֱ����Ӧ�̷��Ŵ��������ȴ�ܹ����乩Ӧ�������ջ���Щ����ֽ���˳���Ĺ�˾��ô��Ҫ�������ķ�ʽ��ȡ���д����أ�������Ϊ�����ֽ�������ʵ����Ҫ��һ�������ʺš�

������������Ԥ��

������ߵĿ��

��������Ӫ���벢����������������£����ܹ�ȥ����Ŀ�����Ѹ���������������ǹ����ľ��飬�������������ҵ���ʱ�dz�ϲ�����õ�һ����ƿ�Ŀ��������Ϊ�Ա������ʲ���ծ����Ŀ������Ӧ���˿����˾�Ĵ���������Ƕ���������ط�ɢ�����ư��Ʒ��ֵ�ߵĴ��������ѶȺܸߡ�

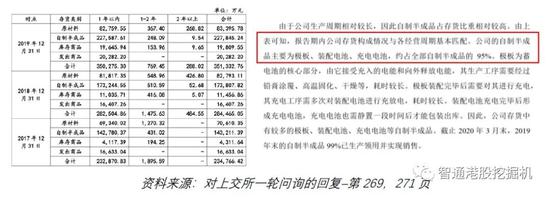

������ͼ�����Ǽ��������������ܶ���2015��2019���Ŀ��Ϳ����ת���������ǽ�2018�겢���ó��ҵ���ų����⡣

��������ͼ��ʾ��������е����ܶ����Ĵ����ת������2017���33��������2019���53�졣2019�����ܵ���Ӫҵ������ͳɱ��Ա�2018�궼�����½���Ȼ��2019����ĩ��������������7.7��Ԫ��26%������һ��������������������ֻ��Լ16�졢�����õ����ۿ�Ԥ���ԣ�ͨ��������Ԥ���������������ԭ���ϼ۸������ҵ���ԣ����Ǽ���Ѱ���ġ�

�����ڶ��Ͻ���һ����ѯ�Ļظ��У����ܵ����ʾ���Լ�����Ĵ����ת��������˾�����ֱ����ǵļ���Ҫ�̵ö࣬��Ϊ��˾�ļ��㣨1��������ռ2019������25%��ó��ҵ����̯�������ת��������2��ʹ��“����Ӫ�ɱ��ͷ���”����“ֱ�������ɱ�”��Ϊ��ĸ��������Ϊ��˾�ǹ�����ݿ����ת�ļ��㷽�����ڸ����쳣�IJ����Ŀ���������ǵ��������㣬���ܵ�صĴ����ת������������ó��ҵ����2019��Ϊ54�죬�������������ơ�

�������ܵ���ڶ��Ͻ���һ����ѯ�Ļظ����ṩ�˿������ϸ�����顣��ͼ��ʾ������2019��ף����ư��Ʒ��ռ�����ֵ��65%���������ܵĽ��ͣ����Ʒ�߿���ԭ���Ǽ���ͳ���ص�����“��ʱ�ϳ�”��Ȼ�����ڲ��ı��������������£�2019����Ʒ������ͻȻ�����Ǽ��������ġ�

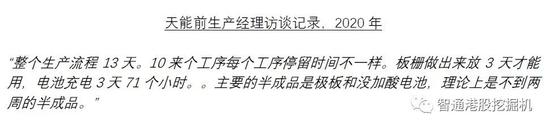

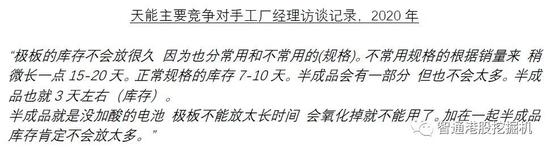

�����������ǶԶ����ϤǦ�����������̵�ר�ҷ�̸������ͳ���ص�����һ�����Ҫ5-7���ʱ�䡣��˹����Լ���ͳ���صĿ���������һ����ݡ����ܵ�ص����۴���һ�������ԣ�һ�㹤����������֮ǰ������Ը��ߵĿ�棬��������������������ݶ�������������������β�����ְ��Ʒ���ˮƽ�������ӵ������

�������⣬���ǶԱ������ܵ����Ҫ�����������������Ŀ��ˮƽ������2019�����Ӫҵ������Ϊ�����270��Ԫ�������ܵ�غųƵ������300��Ԫ��Ӫҵ�����۶�����Ȼ������������2019����Ŀ������Ϊ�����26��Ԫ�������ܶ�������2019����Ŀ����������37��Ԫ��30%��

����������Ϊ�����ܿ����ת�����ļ��������Լ�����İ��Ʒ��涼Υ�����������ǻ��ɹ�˾�鹹�������������

�����鹹Ԥ����

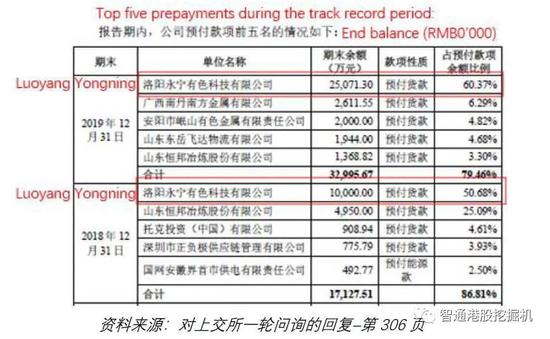

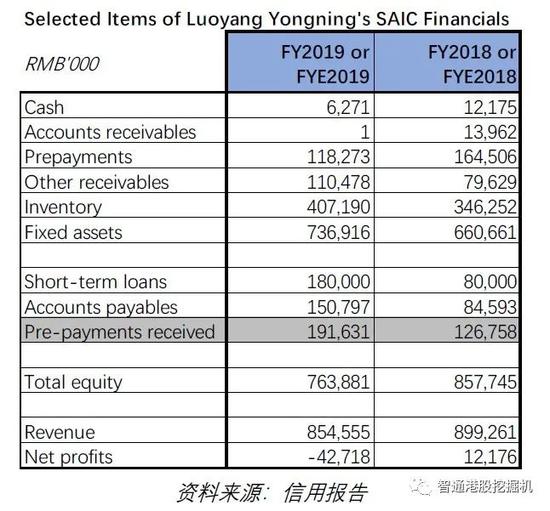

�����ܶ���ٹ�˾ͨ���鹹Ӧ���ʿ������������������˴��˻����ע��Ӧ���ʿ���쳣���ӡ����ǣ�һЩ�ϵ�������ḻ����ٹ�˾��Ѱ�����������ʲ���Ϊ�������������Ԥ���

�������±���ʾ�����ܵ�ص�Ԥ�����2017���9��400��Ԫ������2019���4.15��Ԫ��������ӵ�Ԥ������Ҫ������һ���ͻ�——����������ɫ�Ƽ�����˾��“��������”�� ������2018���2019��ף����ܵ��������������Ԥ����ֱ�Ϊ�����1��Ԫ�������2.51��Ԫ���ֱ�ռ���������ܵ��Ԥ�����ܶ��51%��60%13������������һ�����ͽ������պ�ұ��������Ҫ����Ǧ�������Լ���������14�������������������۽���Ǧ��

�������ܵ�ؽ���˵�����������ǹ�˾��Ҫ��Ӧ�̣����Ԥ�����ܴ�2019 �꣬���ܶ����������IJɹ���Ϊ�����6.11��Ԫ����ʵ�����������������ܵ�ص�ǰ���Ӧ��֮һ������Ҫ���ǣ�������Ʒ�ɹ�֧������Ԥ�����Ƿdz��ټ��ġ�

�������Ƿ�̸�����ܸ���Ǧ���������ϲɹ��IJɹ������������˽�����ܴӷ����̣�ó���̺�ұ�������вɹ�Ǧ����˾������Ҫ�ڲɹ�Ǧ����֧��Ԥ�������Ҳ���ᳬ��һ�����ڡ�

�������Dz�ѯ�����������Ĺ��ҹ����ܾ�˰���������������ʲ���ծ������ʾ����2019����յ���Ԥ�����ܶ��Ϊ1.92��Ԫ��Ȼ�����ܺų���2019���������������Ԥ����ߴ�2.51��Ԫ��������Ϊ��������α���������һ��֤��

������֪���ٵ��ʱ���֧��CAPEX��

�����鱨�ʱ���֧�ڲ�����ٹ�˾�кܳ�����������Ϊ��һ�ҹ�˾�����������ʱ�����ɱ���ػ����“���ֽ�����”�����仰˵����Ϊ�������鹹�ģ�����Ҳû�в�����Ӧ���ֽ�������������ͨ��α������ȷ�ʽ�������ֲ������ֽ�ȱ�ڣ�����Щ��Ŀ�����о����Եġ����⣬��ٹ�˾��α���ʲ���ծ����Ŀ����������Ԥ���ʱҲ��С������������ijһ���ʲ���Ŀ���쳣����̫������Ͷ���ߺͼ�ܵ�ע�⡣������ٹ�˾����������ߵļ۸����ʲ�����������ֲ�����α��������������ֽ�ȱ�ڡ�

�����±���ʾ�˹�ȥ���������ܵ�����ڹ���̶��ʲ�������ʱ���֧����ͼ��ʾ����˾��2016 ����2019 ���ڼ����ڹ���̶��ʲ������ʱ�֧��Ϊ�����30 ��Ԫ����ȥ��������ڹ���̶��ʲ���Ͷ���ϵ����ʱ�֧��Ϊ�����39 ��Ԫ��

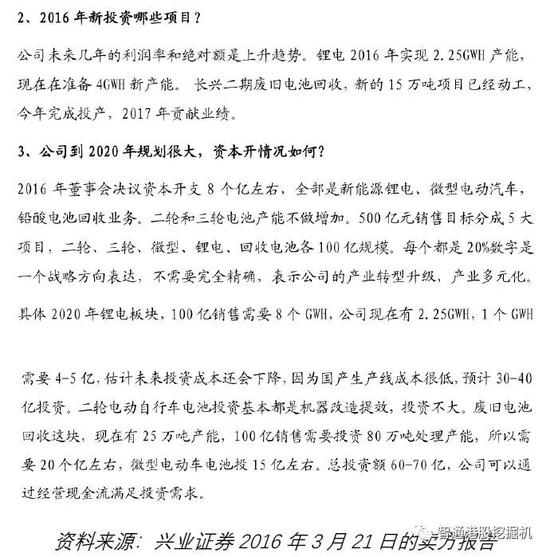

������������������һֱ�����ʱ�֧������;�������塣���������ܶ�����2016 ��3 ��21 ������۾��е����ҵ������ʦ����Ļ����¼��ѡ����ϯ�����κ�������������Ա��ϯ�˻��顣

������ҵ֤ȯ��Ϊ“Ť��Ϊӯת����������Ч”�ı��� ��¼�����ҵ������ʦ������ʴ�

����������Ļ����¼��ʾ�������ҵ������ʦ�����ϣ����ܹ������̸��ҵ���Ԫ��ת�͵ĺ�ΰͶ�ʼƻ�������Ŀ�ꡣ��˾�������ʾ��δ����˾���ʱ�֧������Ҫ���ڷ�չ����ҵ����﮵�أ��͵綯������غ�����Ǧҵ�����ڴ�ͳ�Ķ��ֺ�����Ǧ����ҵ��“ ���ܲ�������”��“�������ǻ���������Ч��Ͷ�ʲ���”��

���������ԣ�����ʵ�������ĺ���Ĵ��ĵ�2020 ��������ҵ�������۶��100 �ڹ�ģ��Ŀ����ȥ��Զ��2019 �꣬������﮵�أ��͵綯������غ�����Ǧҵ������۶�ʵ��Ϊ5.3 ��Ԫ�� 21.6 �ں�9.41 ��Ԫ����ң�Զ��������ϯ2016 ���Ԥ�⡣��ô��Ӧ���ʱ���֧�ƻ��أ�

����﮵��

�����������ȯ�̻����¼����������������ʾ��2016�������Ѿ�����ӵ����2.25GWH��﮵�ز��ܲ�������������4GWH������2016�������8��Ԫ�ʱ���֧�ƻ���һ����ҪͶ�ʷ�����2016�깫˾ȷʵ�����������8.9�ڵ��ʱ���֧��Ȼ��������A���й����걨�壬��2019��ף���﮵�ز��ܽ�Ϊ“�ӽ�2GWH” ��

�����͵綯�������

�������ݹ�˾����¶�����ǵļ��㣬2017�꣬2018���2019�꣬�͵綯������ص����۶�ֱ�Ϊ15.5��Ԫ��20.3��Ԫ��21.6��Ԫ�����ҵ���������������������ڵ������ֵ綯�����ϵ�Ǧ���ص����ۡ����ٵ綯�����й������ڼ��֮��Ļ�ɫ�ش���ʵ�ʲ�������·Ȩ��δ���Ե��ٵ綯���ļ������Ԥ�����ϡ�2018��11�£����Ų�������ί������ί���Ϸ����ˡ����ڼ�ǿ���ٵ綯��������֪ͨ�����Ͻ��������ٵ綯�����ܡ�2019�꣬���Ų��Ƽ�˾������������ġ����ֵ��ٵ綯����������������9��ǿ���Թ��ұ��ƻ���Ŀ���Թ�����﮵�ص�ʹ�������ֵ��ٵ綯����ǿ���Թ��ұ���һ���֡���Ҳ��Ϊʲô����������������ƽ���������µ�ǿ���Թ��ұ���ִ�У�����Ŀǰ����Ǧ���ص����ۻ��һ�����١����ڵ��ٵ綯��Ŀǰ��ҵ������Ǧ���ر�﮵�������ȷ�����ƣ�������Ϊ������Ҳ���������ʱ�֧����

���������Ǻ��й��ڶ�����ٵ綯�����ҽ��ս������ܲõķ�̸��ѡ����һ��֤ʵ�˵��ٵ綯����ҵ��ǰ���ٵ�������

�����ϵ�ػ��մ���

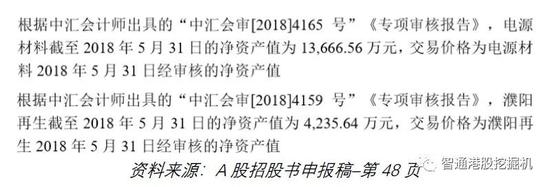

������ΪA����������ƻ���һ���֣��ϵ�ػ��մ���ҵ���������Ӫ���壬�㽭���ܵ�Դ��������˾��“��Դ����”�������ܼ��ţ������������Դ����˾��“ �������”������2018������ܵ�ؼ��ţ��ƴ������������ˣ��а��������2018��8�����ܵ����1.79�ڵĽ�������ת���˵�Դ���Ϻ��������100%�Ĺ�Ȩ�����������ǻ��ڵ�Դ���Ϻ������������2018��5��31�յ��ʲ���ֵ��Ҳ����˵������2018��5��31�գ��ϵ�ػ��մ���ҵ��ľ��ʲ����������2��Ԫ���������ǻ�ȡ�������ҹ�˾�Ĺ���˰�����ϣ����ҹ�˾�Ĺ̶��ʲ���ֵ����2018��ϼƽ�Ϊ�����2.08��Ԫ����������ܵ���ڰ���ϵ�ػ��մ���ҵ��ǰҲ��δ�ڸð������κοɹ۵��ʱ���֧��

����������Ϊ��������2016����2019�깺��30��Ԫ����ҵ��ʱ���֧�ܿ������鱨�ģ��������CAPEX��˵��Ҳ���ɿ������ǽ����Ͻ�����������¼�ڼ���ϸ������ܵ��ʱ���֧�����

�����ƴ�����������ǰϦ������ʦ

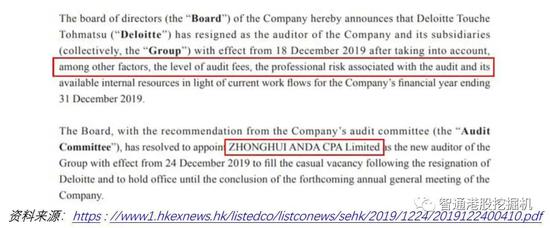

����2019��12��24�գ�������е����ܶ�����00819��ͻȻ�������ʦ������Թ�˾��������һֱ���ι�˾���ʦ�ĵ��ڻ��ʦ���������ǵ�“��Ʒ��ʡ��������ص�ְҵ����”�����غ��ְ �����ڴ�ְ��2019��12��18����Ч����˾��һ�ܺ��ƽ��ҹ���췢�����棬�����л㰲����ʦ������Ϊ�µ����ʦ��

�����л㰲����ʦ�������ڹ�˾�������г��������ƿͻ����������ϣ����ǿ�����������Ϥ�����֣�������ϻ�����DBA��Ѷ���й����죬��ʿ�ܣ���嫽�������ู����ȣ���Щ��������г���������“��ǧ��”����Ʊ�ѱ�ͣ�ƶ��ꡣ������Щ���������Ĺ�˾���⣬���༸�����ж�����ֵ�������۱�5��Ԫ���ɹɣ�penny stock����������˼��ȵ���2019��ƽ��ҹ������һȺ��˾�Ķ��飬���Dz��빫˾δ������������Ҳ�����Щ��˾��ͬ��

�������ܱ�ʾ���������ʦ��ԭ����Ϊ��ʡ��Ʒ��á������ǻ��ơ����ܶ�����ȱ�����ʾ��������2018���2017�����Ʒ��ý�Ϊ269��Ԫ��234��Ԫ����ҡ�����һ������һ��17��Ԫ����������60��Ԫ�ֽ�Ͷ���Ͷ�ʵĹ�˾������ҪΪ��ʡ����һ���������Ʒѣ�����һ����������ƹ�˾����������˵����ʹ������2019�����ҵ������ǰ�������Լ����ڿƴ�����������ǰ��ְ������ԭ����“ �������ص�ְҵ����”��

�������³��ļٲ�ʿѧ��

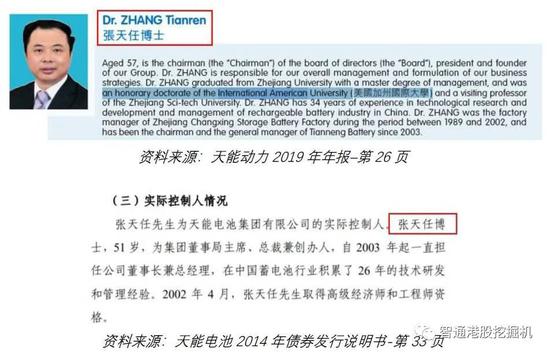

�������ܵĶ��³������������ܵĸ��ֹ����ļ�������Ϊ“�Ų�ʿ”�������������������ݹ��ʴ�ѧ��õ�������ʿѧλ�����ǣ��û��������ո���ѧ��ίԱ����Ϊδ���Ͽɵ�ѧУ����ѧλ����Ϊ����Ч�ġ�������Ϊ��������������������ѧ������Ҳ�����Ǹ�����������Ϊ���й�˾���³��ij��ţ����������ܵ�ؿ��ܳ�Ϊ�ƴ�������й�˾��

����2

�����ڶ����֣�������ҵ��

�����綯���г���Ǧ�������г�����ή��

����������Ϊ�����ܵĺ���ҵ��Ǧ�����г���δ��ʮ�꽫�����ֱ����ʧ��

�����������ͼ����ʾ�����ڵĵ綯���г��г��������������2013���Ѿ��ﵽ���壬�ڹ�ȥ�ļ���ά����ÿ��3��100��3��200��̨�������ˮƽ�����������й��綯���г���ᱣ����Ҳû����������ˣ��綯���г��õĵ���г�����������﮵�غ�Ǧ��ص����������������ռ䡣

����������������������г����У�﮵�ص�ռ�����ڹ�ȥ����Ѹ�������������Ǧ���أ���������δ��ʮ����������������ơ����ǹ��ƣ�﮵�ص綯���г���2019���³�������ռ��Լ20%������һ����������ǰ��Ϊ5%���¡�Ŀǰ﮵���ڵ綯���г��ۺ����г���ռ��ԼΪ3- 5%����﮵�����ۺ��г���ռ��Ҳ�����ŵ�غ��³��������ڶ�����﮵�����³��г������ʡ����⣬�г��ϳ�����Խ��Խ����ڴ�﮵�صĵ綯���г����̣���Ѹ�ٴ������г��л�÷ݶ����Сţ������;źš�2019��4�µ綯���г��µĹ��ұ����綯���г���ȫ�����淶 GB17761-2018����“�¹���”����ִ�н�һ��������﮵���ڵ綯���г��г��滻Ǧ���صĽ��̡��ñ���װ�е�صĵ綯���г����������ͳߴ綼����ǿ���Թ涨����﮵����ȣ�Ǧ���ر������������ʹ��20AH�����������Ǧ���غ��ѷ����¹����жԵ綯���г����������ͳߴ��ǿ���Թ涨��

���������ۺ��г������ǵľ����̵�����ʾ��﮵��ĿǰԼռ�ۺ����г�3- 5%�������������þ����̸��ݸ��Ե����г������Ԥ��2���2022��﮵���ڵ綯���г��ۺ����г������ʣ������̹��Ƶ�ƽ����Ϊ22%������“�¹���”���ƶ����⣬�綯���г�﮵绯����һ����Ҫԭ�������й���������У��Ե綯���г���糡���ͷ�ʽ���˸�Ϊ�ϸ�����ơ�Ϊ��ȥ����ȫ�������ܶ���в������綯���г�������������¥��硣��Ǧ������ȣ�﮵���������ᣬ�����С�������ڼ�ͥ��칫����ȡ����硣

����ֵ��ע����ǣ�﮵�����������ֺͿ��С���������Ը��ߵ����ʡ��ⲿ���ǵ��ʹ�ú��滻����Ҫ��Ⱥ�������ǶԵ�صij��ʱ������С���������˵��﮵�ر�Ǧ�����Ÿ��ߵ��Լ۱ȡ�����﮵�ؼ۸�Ŀǰ��Ȼ����Ǧ���أ�����﮵�صij�������ÿ�γ�����ܵĹ���������������Ǧ�ᣬ������������γ���λ�������ijɱ����㣬﮵�سɱ����͡����⣬﮵����Ϊ������ģ����ߣ��ڹ�ȥ����ɱ�������ͣ���Ǧ�������ۼ۸�IJ���������������Ǻ������﮵��Ϊ����ͬ����Ǧ�������ۼ۸�ÿ��ֻ��200Ԫ��������ҡ�

�������⣬������Ϊһ���µ���ҵģʽ�������𡣻����ģʽ�൱���������ĵ�أ����л���Ĺ�˾��ֻʹ��﮵�أ���Ϊ���Ǹ��ᣬʹ��������������������ȡ���Ͱ�װ�������й���������ර�����������Ҫ���糧�Ҷ���Ŀ�����˰����������ڵĵ��ʹ���ߡ�

���������絥���ķ�չҲ�ڼӿ첢��100%ʹ��﮵�ء��εΣ����ź�ඵ���������г�����Ҫ�����ߡ���2019�꣬�����絥��������ԼΪ200���������ڽ������ǿ����������Ҳ���һ����ѹǦ�����г���

����������﮵���г�ȱ�����������ڶ�ʧ�ݶ�

������Ϊ�ƴ����ѡ��˾��Ϊ�˽��Լ������ɸ߿Ƽ���������ǰ;�Ĺ�˾�������Գ��ǵ綯���г�﮵���г���“�쵼��” ��

���������й���ѧ��������Դ��ҵЭ�ᶯ�����Ӧ�÷ֻ��ͳ�Ʒ���19��2019���й�����﮵����ҵװ����ǰ20�������У����ܲ������С��ڶ�����Ԫ﮵�ء�����������﮵�ص�ǰ20�����У�Ҳû�����ܵ����֡�

�����ڶ��Ͻ���������ѯ�Ļظ����浱�У����ܳ����ڵ綯���ͳ�����﮵���г���Լ��15%���г��ݶ���ǻ��ڸ߹�����﮵��о����Ĺ��ơ�����ͬһ���о������Ĺ��ƣ��߹�����﮵��о�����Ϊ��2019���й��綯���г���﮵���г���ģ���ǵ�5.45GWh���Ա�2018����62%������20����һ���棬����2019��﮵������Ϊ0.56GWh����10.2%���г��ݶ�Ա�2018�����Խ��͡�

�����������ƣ���﮵�ط��棬��˾�����ŵϿع�������ɷݺ�Сţ�綯�����˳����ȶ���Ӧ��ϵ��Ȼ���������ǵ��о��������������ҹ�˾��Ӧ��﮵�طݶ�����Щ��˾��﮵�زɹ�������ռ�Ⱦ�����5%����Щ��˾�IJɹ�������������ͬһ����Ϣ�����ܵ�﮵���������ȶ�ֻ�Ǽ۸��������������������Ը��ð�ո����ܸ����﮵�ع�Ӧ������

�������˵綯���г��³��г��⣬��������絥��Ҳ�����˵綯���г�﮵���г�����Ҫ���֡���2019�꣬��������絥����﮵��������ԼΪ300���顣�ε������г����������IJ����ߣ���Ҫʹ���Ǻ�ĵ�ء�����﮵������ҵ��������ʱ���������߿�Ҳ������һ�г������ܲ�û��������г��ֵ�һ������

����2017�꣬���ܵ�﮵����۶�������5.35��Ԫ�����ڶ�����عɵ����ۣ�Լռ���ܵ���﮵��ҵ�������44%��Ȼ����˾�������������2018�꼱���½���90%���ϣ�����2019���һ���½�������Ϊ�㡣

���������ڶ���֤����һ�������ѯ���Ļظ������гƣ���˾����������٣���Ҫ����Ϊ��˾���������ҵ��չ���������˵綯������﮵�أ����������������������

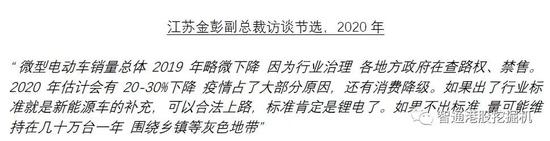

���������ٴ����ѡ��������Ƕ���������Դ������˾�ܹ���ʦ�IJɷã�������2017��������ܺ����˺̵ܶ�ʱ�䣬��Ӧ����� “С����”���͡�������2017���°��꼴��ֹ�˺�����������ȫ��ҵ����������ʱ��������Ҫ���ǣ���������������ԭ���ֹͣʹ�����ܣ���Ϊ�ۺ�ͻ���һ��Ͷ�ߡ�ר�һ��ᵽ���������������뷨��˧���ù�˾������������װ��أ���Ŀǰ�����ò�Ʒ��

�������ܵ��з�Ͷ�����������

���������������ܵ��з�֧���dz��ɹۡ���2018���2019�����������У��з�����ÿ�궼����11��Ԫ����ҡ�Ǧ����һ�ֹ��϶�����ļ������Ѿ�������һ�������ͣ����Ҽ�����һ��ͻ�ƵĿռ����ޡ���һ���棬���ܵ�﮵���ڹ�ȥ�����м���û��ȡ���κν�չ����﮵���г�����Ȼ���ڱ�Ե��λ����ô�����ܵĸ߶��з�����Ͷ�������

�����������Ƕ������з���Ա�IJɷã������ܲ��з�����Լ��80 ��Ա��������������У��ܲ����������з�֧��ÿ���Ϊ1 -1.5 ��Ԫ�������ܶ��Ͻ����Ļظ����У����ᵽ��˾�������з�������ֱ�Ӳ��ϳɱ��ֱ�Ϊ8.55��Ԫ��8.06��Ԫ����˾�Ƿ������������з��������������һЩ��ҵ���鱨�����з������Ի��˰���Żݣ����ܿ���������·���ߵ�̫Զ�ˡ�

�����ڶ������о�ԺǰԺ���ķ�̸�У������ʵ�Ϊʲô���빫˾һ�����뿪�ˡ�����Ц��һ�£�˵��“ �Ͼ����Ǹ����з��ģ�����������ʲô�أ�” �ӶԹ�˾�з���Ա��ǰ�з���Ա�IJɷ��������˽������ʵ���Ϸdz��ϸ�ؿ������з�֧�������Ҳ�Ը���ڻ������Ϻ�����ϵͳ�������Ͷ�롣

��Դ����ͨ�ƾ��� ��2ҳ ��һҳ [1] [2] ��������: ���ܶ��� |