����5��27�գ����ջ���CloudyThunder Research������������ܶ��� ��������˾��00819���Ĺ��ձ��档

����CloudyThunder��ʾ��ͨ�������ܶ����ľ�ְ���顢������������¶�ļ������ķ�������Ϊ�ù�˾�������ز��������Ϊ�����Ʊ��ֵ����Ϊ�㡣

�����ù��ջ������ƹ�˾�����ټƷ����̷������Ӷ��������ͬʱ�����ڿ���Ʒ���ۺ���������ͨ��������ƹ�Ȩ�ṹ�����������������ס��Լ�����α��Ԥ������������Ϊ��

�������淢�������ܶ����ڸ۽�����ʱͣ�ƣ�ͣ��ǰ��˾�ɼ۳����ߵ͵���7%��

�������CloudyThunder Research�Ĺ��ձ��棬���ܶ�����00819�������ʿ��Ӧ�ƣ�“��ݱ�����ȫ�Dz������εĺ��Ҳ²⣬���Ǽ��Ǵ��������Ϊ��Ŀǰ�����Ѿ�ͣ�ƣ����ᷢ�����幫�档”

���������ǹ��ձ���ȫ�ģ�

�����������ڹ������ܶ�����00819������Ϊ������Ϊ�ù�˾�������ز��������Ϊ�����Ʊ��ֵ����Ϊ�㡣���⣬���Ǻ�����ؼ�ܻ����dz���ϸ�����ı����棬�ԶԸù�˾���ڽ��еķֲ��ڿƴ������е��������������жϡ�

������ְ������о�

�������ǵĹ۵���жϽ����ڶ����ܶ��������¾�ְ������꾡�����Ļ����ϣ�

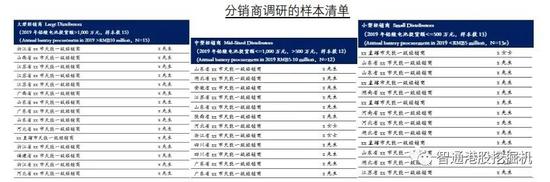

���������ܶ���ȫ�� 40 λһ�������̽��з�̸�͵��У�

�����Գ��� 30 λ��ҵר�ҽ��з�̸����ѯ����Щר���������ܣ��侺�����֣���Ӧ�̺Ϳͻ�����������۾������������㲻�ȣ�

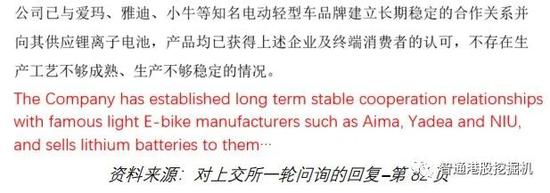

���������ܶ����� 2007 ���������������IJ�������¶�ļ������ķ�����

���������ܵ�ؿƴ�������������ϵ����ķ�����

���������ܵ���� 2014 �������Ĺ�˾ծȯ��ȱ�������ķ�����

���������ܶ����ӹ�˾�������� 7 �����ñ�������ķ�����

�������ķ���

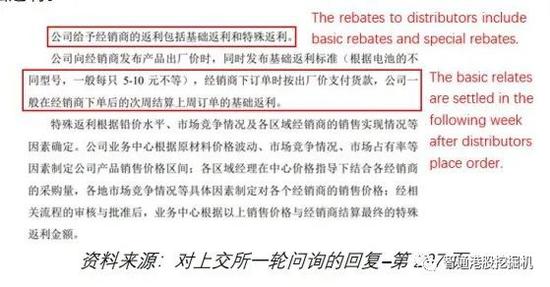

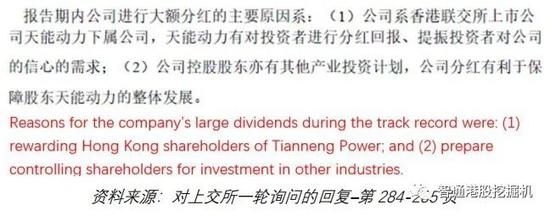

���������ټƷ����̷������Ӷ�������� ���ǹ㷺����ķ����̵�����ʾ������ 2019 �� 12 �� 31 �գ��� �ܶԷ����̵�Ԥ�᷵���ټ�Լ����� 6-7 ��Ԫ���ټ�Լ 60 % �� ������Ϊ����ͨ������Ԥ�᷵������ �鹹 2017 �����������������������Ϊ�����ܵľ����̷�����ϵ���ź�����ƭ�����Ƶ��������� ҵ��ʼ�½�ʱ������ 2019 �꣩�����ܵķ�����ϵ���ܻ����ٱ�����

��������Ʒ���ۺ������� �������Ƕ����ܵ������������ϵķ����;�ְ���鹤�������Dz�������� 2018 �����³������г���ȥ���ص�ƽ������������� 109-111 Ԫ֮�䣬����˾�����ƽ������Ϊ����� 117 Ԫ���⽫���� 2018 ������������鱨Լ2-3 ��Ԫ�� ���⣬�������ŵϵ������ɹ������� �ŵϸ߹ܵ���ѯ��̸���������ţ����ܿ���� 2019 ����ŵϵ�������Ľ� 50%�� ͨ���������ܵ�� ���Ͻ�����ѯ���Ļظ����ṩ�����ݣ�������Ϊ��˾�������ؿ�������͵綯���������ֳ����ô� ��ص����۹�ģ������ģ������� 10 �ڼ��𡣲��ң��������ǵķ����̵��У�������Ϊ���ܻѱ� ���¹��������ҵ���Ӱ�졣

�������صĹ�Ϣ��ϴ�����ֽ����ͼ�� �� 2018 ��� 2019 ����������ܵ����عɹ�˾���ɵĹ�Ϣ���� �ܶ���������۹ɶ�֧���Ĺ�Ϣ�������� 18 ��Ԫ֮�ޡ�֤������ر������عɹ�˾ 2018 ������� ����յ���û���ɷ�����۹��ڹɶ��Ĺ�Ϣ�еľ��֣�������� 5.35 ��Ԫ�������������ܵ� �ء� ���ǻ������ܵ����ͼ����عɹ�˾�ļ��߹�Ϣϴ������������ֽ������عɹ�˾����ʵ����״�����ڿƴ��������������Ʒ�Χ֮�⡣

�������¼���Ϊ�ƴ������������ܵ����Ѫ�� ���ܶ������¼��źͿƴ������������ܵ���й㷺�������� �������ף����¼���ͬʱ�����ܵ�صĴ�ͻ��ʹ�Ӧ�̡����¼��ŵ�ë���ʲ���ԭ��ش� 2016- 2017 ��ij��� 7%�轵�� 2018 ��� 2%���� ��������Ǵӷϵ�ػ��մ�����ҵ�˽�������ʺ�������ȫ�෴�����ǻ������¼��Ž�����е������������ܵ�أ���������ܵ�ؿƴ������й�ֵ��

���������¼�������Ǧҵ���������ٳ����� ���ܵ�ظ����Ϻ�֤ȯ�������������ҵ����ʵʵ���ڵ��� ����ҵ���Ǹ������Ƕ�����Ǧ��ҵ��Ҫ��ҵ�ߵķ�̸�Ͷ�����ҵ������Ĺ���˰������IJ�ѯ��������Ϊ����Լ 80%������Ǧҵ����ó��ҵ�������ʵ���ϱ������ⲿ����Ǧ���������� ���Ǵ���ҵ���������˽��������Ըʹ���ⲿ���շ���Ҳ��Ը���������Ļ��մ����������� ��Ҫ�Ǵӳɱ�Ч��ĽǶ������ǡ�

����������ƹ�Ȩ�ṹ�����������������ס� ���ܶ����������������������죬�㽭��ͨ�ͳ��˳�˳�Ĺ������ס� ��Щ��˾�����ܶ��� 2007 �� IPO �й�˵�����б���Ϊ������ʿ���������������˹�Ȩ���� �Ա����ڡ�������й���֮�±�����Ϊ“������ʿ”����Щ��˾�������ܵ�صĿͻ������ǹ�Ӧ�̣� �����ܵ����������ⲻ¶��Щ���ļ۸���Ϣ������ȡ������Щ�������Ĺ���˰�����ñ��档�� ����ʾ��Щ�������ļ���ȫ�����붼���������ܡ����⣬�� 2018 �꿪ʼ����Щ��������Ӧ���˿������ܵ����¶�Ķ���Щ��������Ӧ���˿����ز����� ���ǻ���������������Щ����������ʵ��ģ����˾��������������������¼��Щ���ס�

����������Ͳ��������Ľ� �������������ֽ��������ǿ���ľ�Ӫ�ֽ����������ܵĽ����ͬ��ȴ�������ӡ� ���ܵ�ص��ܽ���� 2016 �������� 34 ��Ԫ���������� 2019 �� 6 �µ��� ��� 66 ��Ԫ���ر����� 2019 ���ϰ��꣬���ڽ���Ӧ��Ʊ�ݷֱ������������ 17 ��Ԫ������� 11 ��Ԫ����ȥ������������ǿ���ֽ����;���������ܣ�Ϊ�θ�ծ�ͽ������ߣ�

����α���Ԥ������������š� ���ܵ�سƽ��� 2019 ���������� 2.5 �ڸ�����������ɫ�Ƽ����� ��˾��Ԥ���Ȼ���������������ñ�����ʾ����� 2019 ���ֻ������� 1.92 ��Ԫ��Ԥ�տ��� ������Ϊ��˾����α����Ԥ�������鹹������˾��ȥ����ųƻ���������� 30 ��Ԫ���ʱ���֧Ͷ ��̶��ʲ����裬���ǹ�˾��ȥ������û��̫��IJ��ܺ���ҵ����չ�� ���⣬���������ܵ����ˮƽ �������ߡ� ����Ӫҵ��Ŀ����ת������ 2017 ��� 33 �����ӵ� 2019 ��� 53 �졣������Щ���Dz��ɺ��ӵIJ��š�

�������ʦ���ύ�ƴ�����������ǰϦ��ְ�� 2019 �� 12 �£����ܶ��������ʦ���ڻ��ʦ��������ְ�� ������“ ������йص�רҵ����”�� ͬ�ڣ���˾����������Ƹ�����ǧ�ɺ��ɹɵ������ʦ��������� ʦ����������ܶ�������Ҫҵ�������ܵ�����Ͻ����ύ����ƴ����������롣 ��ϯ�IJ�ʿѧλ����δ���Ͽɽ��������� �����ζ��³��ڸ��ֹ������ϺͲƱ��б���Ϊ“ �Ų�ʿ”�� ʵ���ϣ�����������ʿѧλ�Ǵ�δ���ϿɵĻ��� ���������ݹ��ʴ�ѧ����õġ�

��������թ��Ϊ����Ӱ��Ĺ���

�����ڴ˱����У������÷ḻ����ʵ��֤��֧�����ǵ��жϡ�������Ϊ���ܶ���2017-2019 �������������鹹������� 20 ��Ԫ���ϵ������������� 100%�����ǽ�����ķ����Ӿ�ְ�����л�õ�ǿ����֤�ݣ�˵����˾����ͨ�����²����Ŀ���ֶ�������������

������������������ʲ���ծ������ٵ��ֽ����� 2017 �꣬����ͨ������֧�����عɹ�˾�Ĺ�Ϣ���Լ������ʱ���֧�ȷ�ʽ“ϴ��”����ֽ�������Ϊ�����ܶ������� 2019 ��������ֽ���ֽ�ȼ����������������� 18 ���������鹹�ġ�������Ϊ����˾�ڹ�ȥ����䲢δ�����κ������������ֽ������ڿ�Ԥ���Ľ���Ҳ�������������������ֽ�����������Ϊ���ܶ�������۹ɶ��ķֺ���ͨ�����ӽ��ʵ�ֵġ����� 2019 ��ף����ܶ��� �������ܼ������ 44 �ڵĶ��ڽ���Ӧ��Ʊ����Ҫ��δ�� 12 �����ڳ��������ּ����������˾���� �Խ��Ų��кܸߵĸܸ��ʣ��ڲ��õĽ�������������ծ��

�������ǹ��տ����ܶ�����819.HK������Ϊ������Ϊ�ù�˾�����ز�����٣���Ʊ��ֵ�ӽ����㡣

��������

�������ܶ�����������˾��“����”��“���ܶ���”��“��˾”����Ҫ�������ڵ綯���г������ֳ���Ǧ�����ء����� 2007 ����������Ͻ��������С�2019 �꣬Ǧ����ҵ����������Լ 70%������ͳ���90%�������⣬��˾����Ӫһ��������깱��Լ 5%���������Ǧҵ��һ���ģС�ҿ����﮵��ҵ����2018�겢���������ʼ��͵�ó��ҵ��ó��ҵ���Ź��� 2019 ������� 25%��

����﮵��ҵ���ǹ�˾����������������֮һ��Ȼ���������ǿ�������˾����﮵��ҵ���Ŭ���ںܴ�̶���ʧ���ˡ����ܵ�﮵�����۹�ģһֱδ�������Ҹ�ҵ���ڹ�ȥ����һֱ���ڿ���״̬��2016�꣬��˾���ĵ�������Ͷ���ߣ�﮵��ҵ���� 2020 �꽫ʵ������� 100 ��Ԫ�����۶Ȼ�������ܵ�﮵��ҵ���� 2019 ��������Ϊ����� 6 ��Ԫ��ռ������� 2%���� �������﮵������Ŀ��� 6%��

�������ܲ�����������ģʽ���ֱ��Ӧֱ����綯���г��͵綯���������̳����³�����ص��г� ��“�³������г�”�����Լ����ش����滻�г��еķ����̳��۵�ص��г���“�����滻�г�”������ 2019�� 12 �� 27 �գ���˾�ύ���й�˵�����걨�壨“A ���й����걨��”��������ֲ�����ҵ�����Ϻ�֤ȯ��������”�Ͻ���”���ƴ������С��ƴ������е������������ܵ�ؼ�������˾��“���ܵ��”�����ù�˾�����ܶ������ӹ�˾��Ϊ���ܶ���������Ǧҵ����������ҵ�����Ҫ��Ӫʵ�塣����Ǧҵ�����ܶ��������ܵ����������¼��ţ�“���¼���”����

�����ڿƴ�����˹����У������ύ�˶��Ͻ�����������ѯ�Ļظ����棬�ظ���������ڷֱ�Ϊ 2020 �� 4 �� 15 �գ�2020 �� 5 �� 8 �գ��� 2020 �� 5 �� 19 �ա��ڱ������У����ǽ���Щ�ظ��ֱ��Ϊ“���Ͻ���һ����ѯ�Ļظ�” ��“���Ͻ���������ѯ�Ļظ�” ��“���Ͻ���������ѯ�Ļظ�” ��

����1

������һ���֣���թ

������������

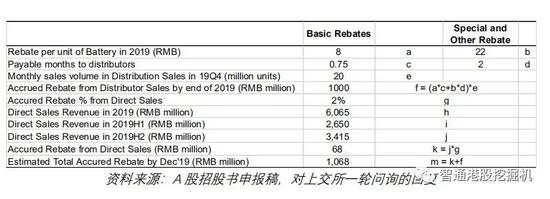

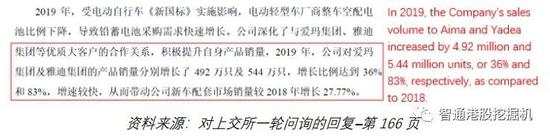

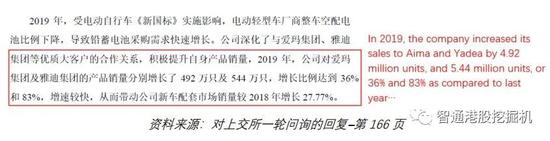

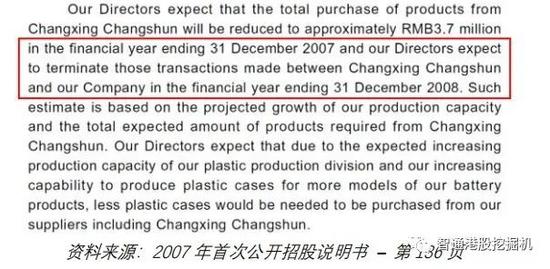

�������Ƕ� 40 �������̵����������ʾ����ͨ���ټƶԷ����̵�Ԥ�᷵���������������� 6-7 ��

������������ľ�ְ���鷢�������ܵ������������Ϊ�����������ټƶԷ����̵�Ԥ�᷵��������˾���㾻����ʱ����Ѹ������̵ķ����Ӵ����пۼ�����Щ��Ҫ�������б��ۼ��ķ������ʲ���ծ���ϱ���ΪԤ�᷵�����������㹻��֤�ݱ��������� 2019 �� 12 �� 31 �գ������ټƶԷ����̵�Ԥ�᷵��Լ����� 6-7 ��Ԫ���ټ�Լ 60 %��������Ϊ�����ܽ��ټƵķ����� ¼Ϊ��������Ӷ�������2017 ���������ص������鱨��

�������ݶ��Ͻ���һ����ѯ�Ļظ������ܸ�������̵ķ��������������������ⷵ������������ֻ��һ�����ڼ��ɽ������������

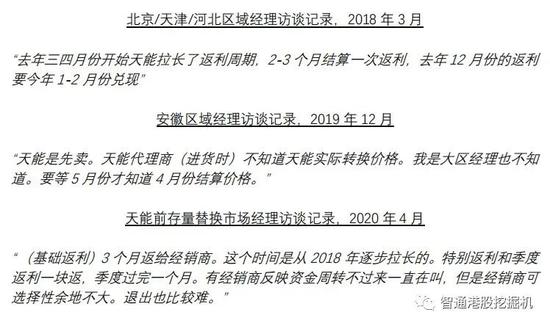

�������ǹ㷺�ĵ��б�������˾�ij�����������ʵ����������Ƕ�������ȫ���� 40 �ҷ����̽�����������У�“�����̵���”���������̵�����ʾ�����ܵķ�����ϵ������¶Ҫ���ӵö࣬�����̻�÷��������ʱ��Ҳ���Ը��������ݷ����̵��У��������� 2018 ��� 2019 ���Լ��Ҫ 2 �� 6 �ܣ�ƽ����3�ܣ����ܻ�û��������������ⷵ�����ԣ��������� 2018 ��ͨ���� 4 �� 7 �ܣ�ƽ����4.8 �ܣ����յ������� 2019 ��Ҫ�ȵ� 5 �� 7 �ܣ�ƽ�� 5.6 �ܣ�����յ������˻������������ⷵ���⣬����ȡ�����������ļ��ȷ�������ȷ�������Щ����ͨ���ڼ��Ȼ���Ƚ����� 1-2 ����֧���������̡�

������һ���ľ�ְ������ʾ���� 2017 ����ǰ������ȷʵ����ʵʩһ�ܽ���������������ߣ����ǵ�������һ�� 2016 ��ĵ������о�������֤������ζ�ţ����ܴ� 2017 �����������˷���֧����ʱ�䣬��������Ҳ�����������ܶ��ʡ�����۾����ķ�̸�еõ���֤��

������ʵ�ϣ����ܲ��������˷������ڣ�����ÿֻ��ص�ƽ�������� 2017 �� 20 Ԫ���ӵ� 2019 ��� 30Ԫ�������� 50%��

������ 2017 �굽 2019 �꣬���ŵ�ֻ��ط��������ӣ�����֧��ʱ����ӳ��Լ�ҵ����������������Ԥ�������ʲ���ծ���ϵ�Ԥ�᷵�����Ӧ�ô��������Ȼ����������¶��Ԥ�᷵�������������� 2017 �������� 4.53 ��Ԫ���ٵ��� 2019 �������� 4.29 ��Ԫ��

�������ݴӷ����̵������ռ��������ݣ����Ǽ�������ܽ��� 2019 ���Ԥ�᷵��ӦΪԼ����� 11 �� Ԫ������ζ�������ټ������ 6-7 ��Ԫ��Ԥ�᷵�������ټ�Լ 60%��

����2019 �꣬�����ڴ����滻�г���һ�������� 2.16 ��3ֻ��أ�����Լ 56%���������°���ʵ�֡���ˣ�2019 ���°�������滻�г���������ԼΪ 2��000 ��ֻ�����ܵ����¶ 2019 ��ÿֻ��ص�ƽ������Ϊ 30 Ԫ4�����ؼ������������֧������Ϊ���ܣ��������֧������Ϊ�����£����Ǽ���� 2019������ܶԾ����̵�Ԥ�᷵���ۼ�Ϊ����� 10 ��Ԫ�����⣬���ǻ������ܵ��³������г��ͻ��˽������ͨ����ӵ�ع�Ӧ�������� 2-3%�ķ���������֧��һ�Ρ���ˣ����ǹ��ƽ��� 2019 ��ף������ۼƵ�Ԥ�᷵���ܶ�ԼΪ����� 11 ��Ԫ��Ȼ�������������¶�� 2019 ���Ԥ�᷵����Ϊ����� 4.29 ��Ԫ������ζ�����ܵ���ټƶԷ����̵�Ԥ�᷵��Լ����� 6-7 ��Ԫ���ټ�Լ 60 %��������Ϊ���ټƵ�Ԥ�᷵�������˻�Ʊ����е���������Ӷ������� 2017 ���������ص�����������

����������Ϊ�����ܵķ�����ϵ������������ƭ�� ���������������ʲ���ծ�����ټ���һ���Ƿ�����̵ķ������ⲿ��Խ��Խ��ĸ�ծ���չ�˾��������֧�������ڴַ���û����ΪԤ�᷵�����ˣ����ܿ�����ʹ���ʲ���ծ���ϵ��ֽ�Ϸ���֧����Щ���������������Ҫ���ո����µķ�����֧���ɵķ������������ܽ����������˷����̣�����˷����ҵ���ģҲ�������������������ϵ�ܹ���ǿ֧����ȥ������Ԥ�ƣ������ܵ�ҵ��ʼ�½�ʱ���� 2019 ���Ѿ������������ܵķ����̷�����ϵ���ܻ���̡�

����ͨ���������ڸ��������ṩ�������

�������ܶԷ������ڵ������� �Է�����������ӣ�ʹ�ù�Ӧ�̵��ֽ�����ѹ��������������ʽ�������С��ҵ����Ϊ�˻���������⣬�� 2017 �� 10 �£����ܳ�������������ʷ�����������˾��“��������”��Ϊ�������ṩ���ʡ�

���������ζ��³���˽����ҵ�쳩�ع�����˾���г������� 40%�Ĺ�Ȩ�����Ŷ��³��ļ�ͥ��Ա���Ƶ��㽭��ͨ�Ƽ�����˾���г����������� 11%�Ĺ�Ȩ�����仰˵���Ŷ��³�������˿����ų������� 51%�Ĺ�Ȩ�����⣬���ܽ�����ҵ���ĸ߹�����������5�� 2020 �� 3 ��ǰ�dz������ڵķ��������ˣ����³���ִ�ж��£�������ǰ�γ��������������ܶ�����ǰ���¡�

�������ܵ���ڶ��Ͻ���һ����ѯ�Ļظ��и����Ͻ������������볤�����ڵ���Ӫ��ѡ�����ˣ�����������ɳ������ڶ��������ģ��������������ܵķ����̲ɹ�����ء�

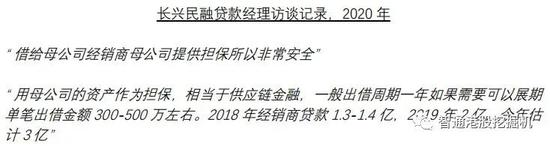

����������һ����Ȼ�Ļ��ԡ����Dzɷ��˳������ڵ���������������Ƕ�������Ϊ���ǵ�“ĸ��˾”������ʾ����ҵ����Ӫ����Ҫ����������“ĸ��˾”��ҵ�����ݳ������ڵĴ�����ƣ�“ĸ��˾” Ϊ��Щ�����ṩ����������������������̵Ĵ���ҵ���ڸ������ܷ����̵Ĵ����������ȷ�������ܲɹ�����������Ϊ�ſ�ǰ�ᡣ����Щ��������ܣ��� 2019 �꣬���������������ʽ������ܷ����̵ķŴ��ܶ��������� 2 ��Ԫ���������ڻ�ͨ�����������ڻ����ṩ������Ϊ���ܵķ����������ṩ�˶��ⳬ�� 2 ��Ԫ����ҵĴ��

����������Ϊʵ�ʵ�����ǣ�����ͨ����ߴ������������Ӿ����̵�����ѹե�ֽ�����Ȼ��������ͨ���������ں�����С����˾�����ṩ����������̡��������̻����Щ����������¶���ʱ����Щ����С����˾�ܸ˵��ֽ�������������ܡ��������������Ƕ����ܵIJ���״����ʵ�ʸܸ�ˮƽ�����ش����ǡ�������Ϊ�����ܿ��ܹ������ܻ�����Ͷ���������˹�˾����ʵ��ծˮƽ��

�����������۶�DZ����������� 10 ��Ԫ

�������ܶ������� 90%������������Ǧ����ҵ����Ǧ���ص��������ܲ�����������ģʽ���ֱ���ֱ����綯���г��͵綯���������̳����³�����ص��г���“�³������г�”�����Լ����ش����滻�г��еķ����̳��۵�ص��г���“�����滻�г�”����

�����Ͻ���ע����������ܵ�ض��Ͻ���һ����ѯ�Ļظ����ڿͻ����Ծ��н�ǿ����������³������г��У����ܵ�ص�ƽ���ۼ۾�Ȼ���ڴ����滻�г��е�ƽ���ۼۡ��ڶ��Ͻ���������ѯ�Ļظ��У����ܽ�������һ���������ԭ����Ϊ���³������г��ʹ����滻�г��д��أ������͵綯�������ֳ����ĵ�أ�����ͨ��ص�ռ�Ȳ�ͬ���������ܵ�ص���¶���۸�ϸߵĴ������³������г�����ռ�ı��رȴ����滻�г�Ҫ��ö࣬�����³������г���ƽ���ۼ۽ϸߡ�

����������Ϊ�����������µĻ����ڸǾɵĻ��ԡ����ܵ����¶�Ĵ��غ���ͨ��ص����۱��������ǵľ�ְ������ì�ܡ����ܵ�ǰ�����ܼ�ĸ������ǣ���˾ 2019 ����͵綯�������ֳ����ô������۶�ԼΪ����� 10 ��Ԫ�������Ǹ������ܵ�� A �������ļ�����¶������������������ 22 ��Ԫ��

�����ڶ��Ͻ���������ѯ�Ļظ��У����ܵ�ؽ�һ���ṩ���йش��غ���ͨ������³������г��ʹ����滻�г��еı������Լ���ͨ������³������г��ʹ����滻�г��е�ƽ���ۼۡ�

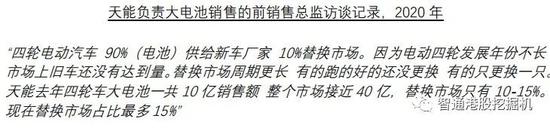

�����������ܵ����¶�����ݣ����Ǽ��㷢�֣��ڹ�ȥ����������ܵĴ����ڴ����滻�г���¼�ñ�ըʽ�������� 2017 �꣬2018 ��� 2019 �꣬�������ֱ����� 50%��120%�� 68%���������������������ʵ���������Ƕ���ҵר�ҵķ�̸�������滻�г��д��ص�������Ҫ�����������������Լ���Ӧ�ĸ��������������ˣ�������Ϊ�����滻�г��д��ز�̫�����ڶ�ʱ����ʵ������������

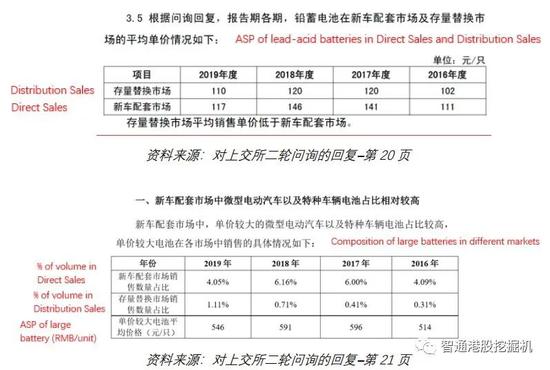

����������ѯ�����ܸ���������۵�ǰ�����ܼ࣬�Լ���Ϥ�����г��ľ�������ר�ҡ���λר�Ҷ��������ǣ����صĴ����滻�г�����ԶС����Ӧ���³������г���������Ϊ�й����ٵ綯���г���չ��ʷ�϶̣������صĸ���������������������� 3-4 �ꡣ

��������������¶��������ȫì�ܡ������������ϱ��еļ��㣬���ܴ��صĴ����滻�г����۶����³������г����۶�֮�ȣ��� 2016 ��� 18%���������� 2019 ���135%�����仰˵���������ܵ�ص���¶���� 2019 ��ף����صĴ����滻�г����۶�ռ���������۶��Լ 57%�����ͬʱ�����ܸ���������۵�ǰ�����ܼ�������ǣ����صĴ����滻�г����۶Ӧ���������۶�� 15 %�������ǿ���������һ����������͵IJ��죡����Ҫ���ǣ��������ܵ�ǰ�����ܼ��˵�������ܴ��ص������۶��� 2019 �겻��������� 10 ��Ԫ�����������ܵ�ص�������������͵綯����������أ����أ�����ռ�ȣ����ܵ������2019 �������������ﵽ����� 22 ��Ԫ��

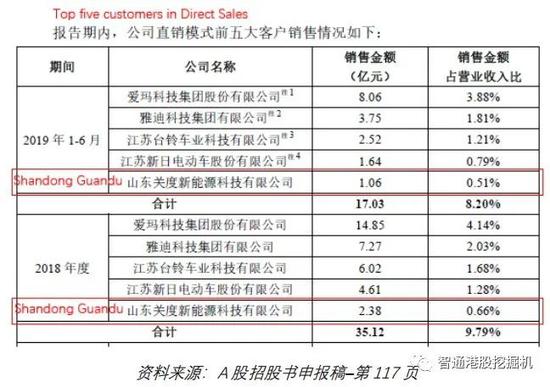

����ͬ��ֵ��ע����ǣ����ܴ��ص���Ҫ�ͻ�ɽ���ȵ������������ڿǹ�˾ɽ���ض�����Դ�Ƽ�����˾����ɽ���ض�����Դ������ 2017 �꣬�� 2018 ��� 2019 ���ϰ����ΪΪ���ܵ���³������г���ǰ���ͻ�֮һ�����ֵ̾��ļ���ʾ��ɽ���ض�����Դ����ϵ����Ϊ“gggxb@byvin.cn”����“BYVIN”�DZȵ��ĵ�Ӣ�����ƣ����Ҹù�˾����ϵ�绰“0536-6856850”��ȵ��ļ����µĶ�ҹ�˾��ͬ���ɼ���ɽ���ض�����Դʵ�����DZ��ȵ����������ơ�Ϊʲô�������Ŀͻ������ڿտǹ�˾����

����������Ϊ��������dz����ɡ�

�����������������ܸ���������۵�ǰ�����ܼ�������Ǵ����ڴ����滻�г����������������۶���ռ�Ȳ����� 15%���� 2019 ����������۶���� 10 ��Ԫ��ͬʱ���������۵���Ҫ�ͻ��������ܿ��ɡ�������Ϊ�����ܵ�����ؿ���� 2018 ��� 2019��Ĵ����������룬���ķ��ȿ��ܴﵽ����� 10 ��Ԫ��

����ͨ�������³������г���ƽ���ۼۣ�������������� 2-3 ��Ԫ

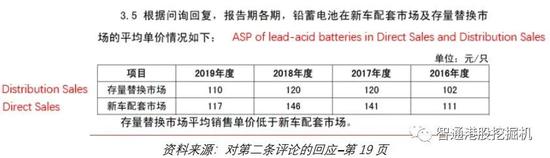

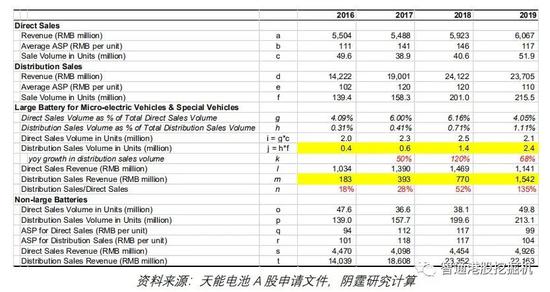

�������� A �������ļ���ɢ����������Ǽ�������� 2018 �꣬���ܶ��³������г����������ͻ����ϼ�ռ��ͨ����³������г�ҵ���Լ 50%�������۾���Ϊ����� 105-108 Ԫ/ֻ��������������صĹ��ƣ������³������г���ͨ��ص�ƽ���ۼ�Ϊ����� 109-111 Ԫ/ֻ��������������¶�������117 Ԫ������ζ������������Լ 6-8 Ԫ/ֻ�ĵ��ۣ���Ӧ���� 2-3 �ڵ������������Ҫ���ǣ�����һ��������ֻ�� 5%���ҵ�������˵��������ģ�ĵ�����������ֱ��Ĩȥ�����ڸ�ҵ���б������������

�����ƴ��������ļ��л���ì�ܵ���¶

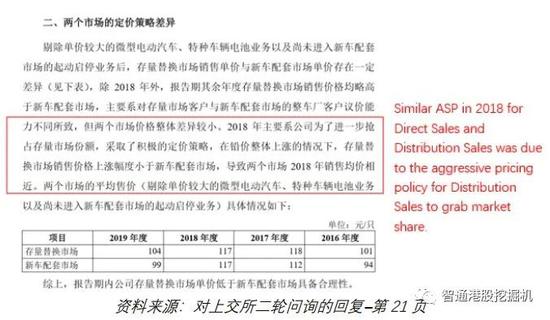

�����������ܵ�ض��Ͻ����ڶ�����ѯ�Ļظ�����ͨ������³������г��е�ƽ���ۼ��� 2016 �꣬2017�꣬2018 ��� 2019 ��ֱ�Ϊ 94 Ԫ��112 Ԫ��117 Ԫ�� 99 Ԫ���� 2018 ���⣬�����������У��³������г���ƽ���ۼ۽ϴ����滻�г���ƽ���ۼ����� 5-7%���� 2018 �꣬�����г���ƽ���ۼ۳�ƽ�����ܵ�ظ����Ͻ�����2018 ����쳣�۸����������ڴ����滻�г���ȡ�˼����Ķ������ߡ�

����A ���й����걨���е�֤����ʾ��ʵ������ˡ�A ���й����걨����¶�˶��³������г����������ͻ������۽�������Ƽ����Źɷ�����˾��“����”�����ŵϿƼ���������˾��“�ŵ�”�����������ǵļ��㣬�������ͻ��� 2018 ��Լռ�����³������г�����ͨ���ҵ������ 50%��

�������Ͻ���һ����ѯ�Ļظ���һ����¶�� 2019 �������ŵϵ������Լ������� 2018 ��������������

�������ݶ��Ͻ���һ����ѯ�Ļظ������ܻ�������ŵ�����﮵�ء����Ǵ���ҵ���������˽��﮵����Լռ������ŵϲɹ� 2018 ���������� 5-6%����ƽ���ۼ�ԼΪǦ���ص� 2-3 ����

����������Щ���ݣ����ǿ��Լ���������� 2018 ���������ŵϵ�ƽ���ۼۡ����ǵļ��������2018 �갮����ŵϵ�ƽ���ۼ۷ֱ�Ϊ����� 105 Ԫ�� 108 Ԫ�������ܵ����¶��ƽ���ۼ� 117 Ԫ��������9-11%��

�������Ծ�ְ�����֤��

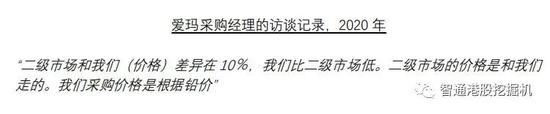

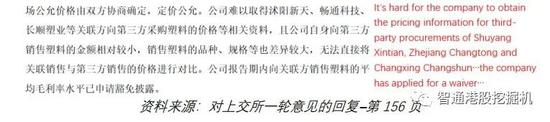

������Ϊ���ǵľ�ְ�����һ���֣����Ƿ�̸�˰�����ŵϵIJɹ��������Լ����ܵĸ����³������г���ǰ���۾���������IJɹ�������ʾ������IJɹ��۸��Լ�ȴ����滻�г����ֳ�“�����г�”����10%���������һֱ��ˡ��òɹ�������ʾ�������г��Ķ��ۻ�����³������г������³������г��ļ۸���Ǧ�۲�����

�����ŵϵIJɹ������������ǣ��ڹ�ȥ���꣬�ŵϵ�Ǧ���زɹ��۸�ȴ����滻�г�������� 30 Ԫ-60Ԫ/�顣ÿ��ͨ�� 4 ֻ��Ҳ����ÿֻ�� 7-15 Ԫ������ζ���³������г���ƽ���ۼ���Դ����滻�г��� 10-15%���ۿۡ�

�������ܸ����³������г���ǰ���۾������ƣ�“4820”������³������г���ƽ���ۼ۱ȴ����滻�г������������ 5 Ԫ�����ұ�ʾ�����������û�б仯��

������صĹ��ƣ���������� 2-3 ��Ԫ�����������

��������������صĹ��ƣ���������ͨ��ص��³������г������У�2018 ��ʵ��ƽ���ۼ�ԼΪ 109 - 111 ����ҡ����ƽ���ۼ۷��������������³������г��ʹ����滻�г�֮�� 5-7%�IJ�ۡ�����ζ������ 2018 �꽫��ͨ������³������г������۵��ۿ��������� 6-8 Ԫ/ֻ������ 2018 �꣬��ͨ������³������г�����������ԼΪ 3��800 ��ֻ6����ˣ����ǹ��ƹ�˾ͨ������������ 2018 ����������� 2-3 �ڵ����������

�������� 50%��ڶ���ͻ�������

�������Ǿ�ְ�����֤�ݱ��������ܿ��ܿ���˶��ŵ� 2019 �����������Ľ� 50%���ŵ������ܵ���³������г��ĵڶ���ͻ������ǵ���һ�۵���Դ�����λ�ŵϵIJɹ��������ŵϸ�������Ĺ�ͨ�еõ�֧�֡�

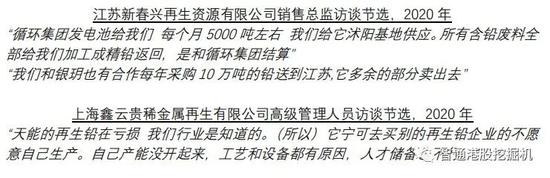

���������ŵ� 2019 ����ȱ��棬��綯���г������� 2018 ��� 503 �������� 21%��2019 ��� 608 ������7�ӷ�̸�������˽��Լ�� 15%�ĵ綯���г�����δ��װ��ص�״̬�£����䣩�۳��ġ����ǻ��˽���ŵ��� 2019 ��������װ��﮵�صĵ綯���г������۱�����﮵�������ĵ綯���г����ŵϵ綯���г��е��ռ����Ѵ� 2018 ���Լ 6%������ 2019 ���Լ 10%���ŵ�Ҳ�� 2019 �꿪ʼ��һЩ�綯���г���ʹ��������Ʒ�Ƶ�“�ŵ�ʯīϩ���” ����ʯīϩ������㽭�϶���Դ�����ɷ�����˾���졣����Ҫ���ǣ���Щר�Ҹ�������һ�µĴ�--�����ŵ��ڹ�ȥ�����Ǧ���زɹ������ܺͳ������¸�ռһ�롣

�����ų� 15%�ĵ�ؿ���綯���г���﮵�ص� 10%�ݶ�Լ�Լ 30 �����ŵ�ʯīϩ����飬���ǿ��Եó��ŵ�װ�д�ͳǦ���صĵ綯���г������������������� 2019 ��ԼΪ 400 ���������ܺͳ�����ռ 50%�������ŵ��� 2019 ������ܵIJɹ���Ӧ��ԼΪ 200 �����ء�ÿ���ذ����ĸ���Ԫ������ŵ� �� 2019 ������ܲɹ��ĵ������ӦԼΪ 800 ��ֻ��

�������ܵ��¶������ŵϵ��������� 2019 ��� 2018 �������� 544 ��ֻ���� 83%��������Щ���ݣ����Ǽ������˾�� 2018 ��� 2019 �����ŵϷֱ��۳��� 655 ��ֻ�� 1��199 ��ֻ��ء���ˣ�������Ϊ ������ 2019 ����ŵϵĵ�������У��� 400 ��ֻ�������ģ��������ȴ� 50%��

�������ǵ���ϸ�������£�

���������¹������ҵ���Ӱ�켰���ɵ� 2020 ��һ��������

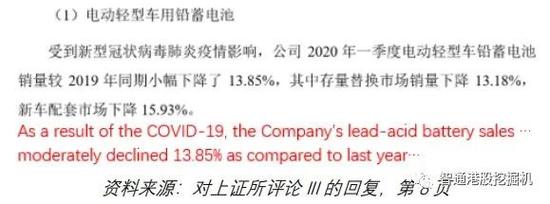

�������ǵķ����̵�����ʾ���¹�����Թ�˾��Ӫ��Ӱ��ҪԶԶ�������ܵ���ڶ��Ͻ���������ѯ�ظ��е���¶���� 2020 ���һ�������۶��“С���½�” 13.85%�����д����滻�г����½� 13.18%��

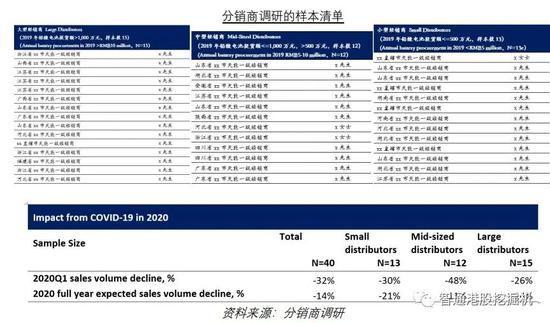

���������ǵķ����̵����У�������ϸ��̸�� 13 ��С�ͷ����̣�12 �����ͷ����̺� 15 �Ҵ��ͷ����̱���ƣ�2020 ���һ���ȵ�������ƽ���½��ֱ�Ϊ 30%��48%�� 26%����������ƽ���½���Ϊ32% �����ǵķ����̵���ѡȡ�����������˲�ͬ�Ĺ�ģ�Ͳ�ͬ����ķ����̡������������ǵķ����̵��п��Ժܺõط�ӳ���ܵ���������״�������⣬���Ǵӷ����̵��л�õ����ݣ������Ƿ�̸���ܺͳ�����ǰ�����۾������õ��� 2020 ��һ���������½�Լ 30%�Ľ��ۻ���ӡ֤��Ҳ����Ҫ�������ֳ�����¶��Լ 30%��һ���������½�8���Ǻϡ�������Ϊ��������ij�̶ֳ����������¹��������ҵ�� ��Ӱ�죬�����Ͻ�����¶��һ���Ȳ������ݿ��ܴ�����١�

��������ҵ������ټƻ��е�����

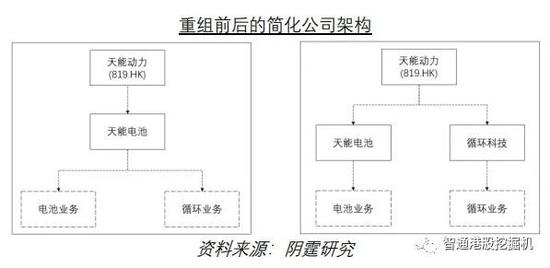

�������ܶ����⽫����ҵ��ֲ� A �ɿƴ������С�A �������������Ǿ�Ӫ���ܺ��ĵ��ҵ������ܵ�ؼ��Źɷ�����˾��“���ܵ��”����Ϊ���ƴ������У����ܵ�ؽ��������飨“����”����2018 ��8 �£����ܵ�ؽ���Ӫ�ϵ�ػ��մ���ҵ��������ӹ�˾ת�ø��³������㽭������Դѭ���Ƽ�����˾��“ ѭ���Ƽ�”�����۹����е����ܶ���ͨ�����ܵ�ؼ�ӳ��е��ҵ��ͨ��ѭ���Ƽ����зϵ�ػ��մ���ҵ��“����ҵ��”����

�����ƴ������������ܵ�ص�ͨ����Ϣ��ϴ����ֽ�

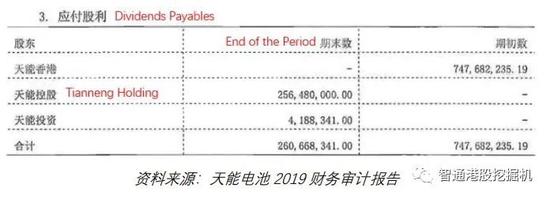

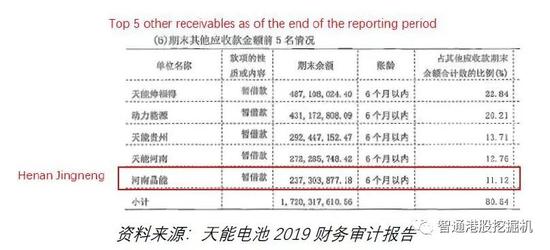

�������ܶ����ľ���ҵ�������ܵ�صĵ��ҵ���ⲿ��ҵ���������ܶ��� 2019 �� 90%���ҵ����� �����۹����е����ܶ���������Ϣʱ������������Ȼ����Ϊ����Ϣ�Ǵ����ܵ��ͨ���м�عɹ�˾��“�عɹ�˾”�������ɷ������ܶ�����

����2016 ��� 2017 �꣬���ܵ����عɹ�˾���ɵĹ�Ϣ�����ܶ�������۹ɶ�֧���Ĺ�Ϣ�����Ȼ������ 2018 ��� 2019 �꣬���ܵ�����ɵĹ�Ϣ�ȸ۹����ܶ�������۹ɶ�����Ϣ��������� 18 �ڡ������ 18 ���൱�� 2018 ��� 2019 �����������ܵ�ؾ������ 60%��

����֤�ݱ��������ܵ�����ٽ����ֶԿعɹ�˾֧���Ĺ�Ϣ��ͨ��������ҵ��֮��������������˻����� ���ܲ����ǻ���ר�ң�

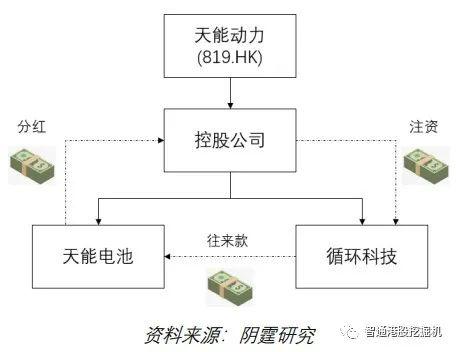

�����������ܵ��ҵ������ʱ��ѭ���Ƽ���������Ӫ�ϵ�ػ��մ���ҵ��Ĺ�˾ע�ʹ��������2.5��Ԫ������������������˾ת�빲������� 2.85 ��Ԫ�������ҹ�˾���㽭���ܵ�Դ��������˾��“��Դ����”�������ܼ��ţ������������Դ����˾��“�������”����ѭ���Ƽ���ע�ʷ���ʱ�����ܵ����Ȼ���������ҹ�˾��

�����������ܵ�����¼��京������¶�������ҹ�˾������ܼ� 5.35 ��Ԫ���ֽ������������ܵ�صĽ���

������������Ľ���ǣ���Դ���Ϻ�������������ܵ�ذ��룬������Ӧ�ĸ�ծҲ���������ܵ�غϲ���ͨ����һϵ������IJ��������ܵ�ش�ѭ���Ƽ������õ��� 5.35 ��Ԫ���ʽ𣬲���û�в����κ���Ӧ��ծ��

������ 5.35 ��Ԫ�ʽ��Ӻζ�����ѭ���Ƽ����ڽ�������ǰ�ų����ģ������ʽ�Ӧ��������عɹ�˾��Ҳ���Ǻ����ܵ�صĹ�ͬĸ��˾��ֵ��һ����ǣ����ܵ���� 2018 ��������Ϣ����� 14.4 ��Ԫ�����ֽ���������ʾ�����ܵ�� 2018 �����ڷ����Ϣ�ͳ�����Ϣ֧�����ֽ�Ϊ����� 11.7 ��Ԫ����ȥ����֧������۹ɶ��Ĺ�Ϣ����Ϣ֧�������ܶ������عɹ�˾�� 2018 �깲����Լ����� 5.5 ��Ԫ�������ܵ�صĹ�Ϣ��Ȼ���� 5.5 ������ľ��֣�5.35 ��Ԫ��ͨ�����Ͼ�����ƵIJ������ص����ܵ�ء����仰˵�����ܵ�ذ� 2018 ��Կعɹ�˾����Ϣ���������˻�����

�������������ϣ����ܶԴ˸��Ͻ�����������һ�����͡����ܽ���˵����ɷ���Ϣ����Ϊ����1���������ܶ�������۹ɶ�����2�������عɹɶ�Ͷ����������ҵ����Щ��Ȼ�Ǻ�˵�˵��������ǿ��������� ��ԭ����Ϊ���ܵ�ظ�ƴ���Ͷ���ߵľ²�������

����2019 �꣬���ܵ���ٴ���عɹ�˾�����ܶ���֧���˳�������� 10 ��Ԫ�ľ��Ϣ�������������� 10 ��Ԫ���Ϣ����ʵ���Լ�ȥ���ǣ��������ܵ������ 2018 ��ѺųƶԿعɹ�˾����Ϣ�������ջأ��������ܵ�غ����ܶ�������ҵ��֮��㷺�ʹ��Ĺ������ף�������Ϊ��ܻ����б�ҪŪ�����ܵ�ضԿعɹ�˾����Ϣ��ȥ���� 2019 ��ף����ܵ�ػ��� 2.61 ��Ԫ�Կعɹ�˾��Ӧ�����������������ܵ������ļ�� 30 ���ڵ�����һ����ҲҪ����֧�� 2018-19 ��Կعɹ�˾�Ĵ��δ����Ϣ��

��������������2018 ��� 2019 �����꣬��ȥ���ܶ�������۹ɶ��ķֺ죬���ܵ�ضԿعɹ�˾�ֺ�ߴ������ 18 ��Ԫ��֤�ݱ������������� 5.35 ��Ԫͨ��ѭ���Ƽ��������������ܵ�ء�ֵ��ע����ǣ���˾���������������ʦ���ڻ��ʦ�����������ܵ���ύ�ƴ������������ǰϦ�ύ��ְ���������ְ������“������йص�רҵ����”��

�������ǻ������ܵ��������عɹ�˾֧��������� 18 ��Ԫ�ֽ������α��ġ����ǻ������ܵ�ع�˾ �����öԿعɹ�˾�ľ��Ϣ��ϴ�����������ֽ������عɹ�˾���ʽ���ʵ�Ժ�ȥ������ �ܵ�ؿƴ�������������ص���Ʒ�Χ�����ǽ����ܻ���������鷶Χ�������ܶ� �� ����ҵ�����Ŀ�������ڣ����ж����ܵ����ʷ��������ʵ�ԡ�

��������ҵ�����ڲ������ܵ�ص�ӯ��

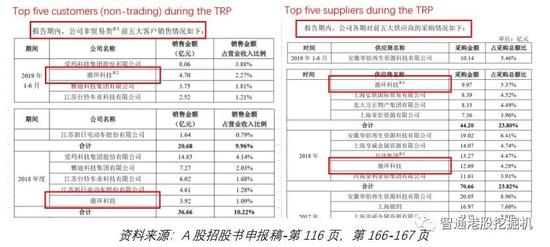

����ѭ���Ƽ���ͬ�丽����˾���������ܵ�ص���Ҫ�ͻ���Ҳ����Ҫ��Ӧ�̡����ܵ�ؽ������ľɵ�س��۸�ѭ���Ƽ���ѭ���Ƽ���Ǧ����Ǧ�Ͻ��������ܵ�ء�ѭ���Ƽ������ܵ�� 2018 ��ĵ����ͻ��͵��Ĵ�Ӧ�̣��� 2019 ���ϰ����ǵڶ���ͻ��͵ڶ���Ӧ�̡�

���������������ǿͻ����ǹ�Ӧ��ʱ����������ķ����������ӡ�

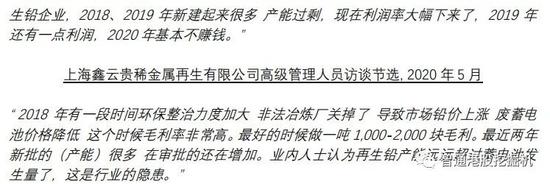

�����������ܵ�ص���¶��������֮ǰ����������Ǧҵ���г��� 7%��ë���ʡ��������鷢���� 2018�꣬��ҵ��ë���ʴ���½��� 1.87%��һ�������ܵ�����Ͻ�������˵����Ǧҵ�������ģʱ�����ⲿ�ɹ����Ӻ���ֵ˰��Ʊ�����⣬���� 2018 ���������Ǧҵ�������ʴ���½����������ͬʱ����������е����ܶ������� 2018 ������ҵ���������ȱ����и���Ͷ���ߣ�Ǧ����ҵ�����“�ȶ���������”����“�����˳�ɫ�ľ���Ч��”������Ȼ����˾�Թɶ��ͼ�ܻ����ij���������ì�ܵġ�

�������Ƿ�̸����λ��ػ��պ�����Ǧ��ҵ��ר�ң�����������Ǧ��ҵ�Ĺ���ͷ����ҵ���浣�θ�����ְλ����Щר�Ҹ������ǣ���������Ǧ��ҵ���������� 2018 ��ﵽ��ֵ������ 2018 �����������������ȼ�ǿ���ܶ�δ�����ɵ�С������Ǧ�����ò���ʱ��ͣ�������ҵ��������ʱ�Ĺ���Ӧ��ҲΪ�ܼ��������Ĵ�����ҵ�����˺ܺõ����ۼ۸���ߵ�ӯ��������Ȼ����Խ��ӯ����������������ҵ���룬2018-2019 �����ض��������˺ܶ�����Ǧ���ܣ���Ӧ�����������г��������� 2019��������ҵ��ӯ������Ҳ�����½���

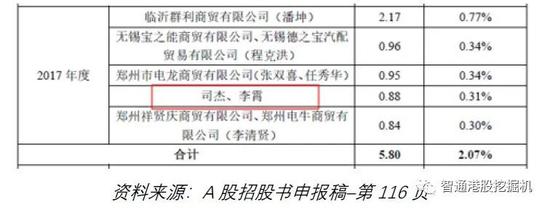

������������Ǧ��Ӧ�̰��ջ���������Դ�Ƽ�����˾�IJ����������Щר�ҵij�����Ϊӡ֤�����ջ������㽭�϶���Դ�����ɷ�����˾���´�������Ǧҵ��Ĺ�˾��

������Ȼ�����ܻ�������Ǧҵ���ӯ�������������ҵ������ȫ�෴����������ͬ������������ 2018 �� ��ë����ȴ��������� 1.87%��������Ϊ�ⱳ�����ʵ����ǣ����ܶ���������ҵ���ڸ����ܵ�� “��Ѫ”������ҵ�������ܵ��������Ľ��ף����ܵ�ؾͿ��ܻ�ø�����������͡���������Ԥ�ڣ����ܵ���� 2018 �� 8 �������������������˶����ܶ�������ҵ��IJɹ������� 2018 �� 1-8 ����ȣ����ܵ�������ܶ�������ҵ����¾��ɹ����� 2018 �� 9 �� 12 �¼����� 2018 �� 1-8 �·���һ����

�������ܵ�“������”

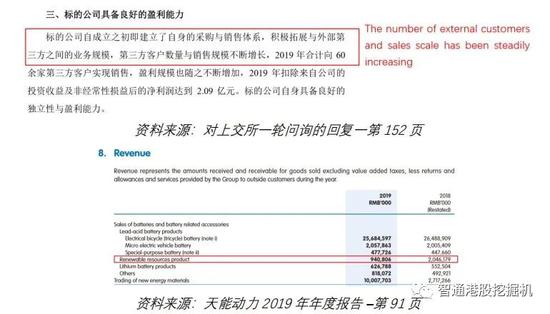

���������ܵ�ض����Ͻ�����ѯ���Ļظ��У����ܳ����������Ǧҵ����ⲿ���������۹�ģ����������������һ����Ȼ�Ļ��ԡ�2019 ���������Ǧ�Ķ������۴���½��� 50%���ϣ��� 2018 ��������20 ��Ԫ���� 2019 �������� 9.41 ��Ԫ��

�������ܻ������Ͻ�������������Ǧҵ���� 2019 ��ȡ���˳�ɫ��ӯ����2019 ��۳����Թ�˾��Ͷ�����漰�Ǿ��������������ﵽ 2.09 ��Ԫ��

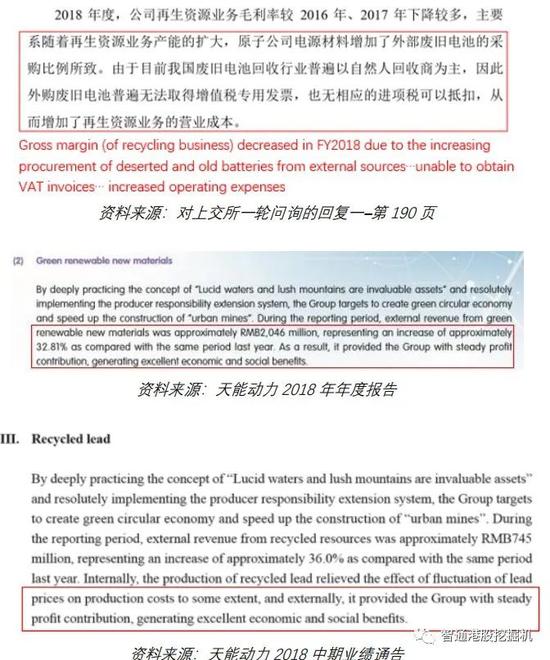

���������ǻع�һ�£����ܵ���� 2018 �� 8 ���Ի��ھ��ʲ������ 1.79 ��Ԫ�Ĺ�ֵ���������Ҵ��µ�ػ��մ���ҵ��Ĺ�˾�����������Լ���˵������ػ��մ���ҵ���� 2019 �겿��ʱ��ͣ�����������ܵ�Ӱ�졣�������ҵ��ʵ�ָ��ߵ����۶�;�����

������ 2018 �� 8 ������ʱ����ػ��մ���ҵ��IJο��ʲ���ֵ��Ϊ����� 1.79 ��Ԫ������ 2019 ��ʵ�־����� 2.09 ��Ԫ�����ʲ��ر��ʴ� 117%������������ͨ������Ǧҵ�����ܷ���������ij����������

�������Dz�ѯ���ܴ��µ�ػ��մ���ҵ���������Ӫ���壨��Դ���Ϻ�����������ڹ���˰��ı����������ҹ�˾���� 2018 ��Ĺ̶��ʲ���ֵ����һ��ֻ������� 2.08 ��Ԫ���������Ǵ���ҵר���˽�����������һ���߱� 10 ��ַϾɵ�ش�������������Ǧ������ƽ���ʱ���֧ԼΪ 5 ��Ԫ����ҡ������ɴ��ƶϣ����ܵ�����Ǧ����ʵ�ʷϾɵ�ش����������� 8 ��֣�������ųƾ߱����� 50 ��ֵĴ���������

��������Ͼɵ�ص�Ǧ��ת���ʴ�ԼΪ 60%����ҵƽ��������Ǧ�۸�Ϊÿ������� 1.4 ��Ԫ����ô 8 ��ֵķϾɵ�ش��������ڲ��ܳ�����õ�����£�Ҳֻ�ܲ�������������� 7 ��Ԫ��Ǧ����Ǧ�Ͻ����۶Ȼ�����ܵĻ�������Ǧҵ���� 2018 ��� 2019 ������۶�������ںͶ������ۣ�ÿ�궼��������� 34 ��Ԫ�������ν��ͣ�

�������Ǵ���ҵר���˽�����ܵ�����Ǧҵ����Ӫһֱ�����⣬���¹�˾��Ը�ɹ��ⲿ����Ǧ��ҵ��Ǧ����Ҳ��Ը���������IJ��ܡ���ʵ�ϣ����ܴܺ�һ����Ǧ����ҵ������뱾������ó��ҵ�����ܰѷϾɵ���͵���������Ǧ�����д��� ���ⲿ����Ǧ���ɹ�Ǧ����Ǧ�Ͻ�Ȼ����ת�������ܵ�ػ������ⲿ�ͻ���

�������ܸ����Ͻ����������ҵ����������ҵ��������������Ϻ����h��������һ�����ԡ����ܴ���������Ǧ��˾�����ֳɵ�Ǧ����Ǧ�Ͻ�Ȼ���ٽ���ת�۸��ڲ����ⲿ�ͻ����������ֵ�ó��ҵ����ô���ܲ����κοɹ�������������������������Լ����ش�

�����۽���Ӧ������������ҵ��������ʸ�����ֲ�

�������֤�ݱ��������ܶ�������ҵ����ȫû�ж��������ܵ�ض����С����ܵ��������ҵ��֮��Ľ�������Ҳ���ǹ��ʡ����⣬���ܵ�ص��ӹ�˾�Ϻ����h��Ӫ����ó��ҵ��ҵ���п��������¼��ŵ�ó��ҵ���γɾ�����

������Ϊ��Ҫ���ǣ����¼����ƺ�û���㹻��ʵ����Ӫ��ά�ֶ������е�λ������ҵ������ǵ�ػ��մ���ҵ��ҵ���������Ӫ������� 2018 �� 5 �� 31 �յľ��ʲ���������� 2 ��Ԫ��2018 ��2019 �����ܵ�ؾ�ֺ�ϼ������ 18 �ڸ��عɹ�˾������ 2019 ��ף����¼��ŵ��ʲ���ֵΪ����� 20 ��Ԫ����ô���������¼��ŵľ��ʲ�������Ҫ�����������ܵ�ص��ֽ��Ϣ����ô�����¼����Ƿ�ֻ���ֽ�˾�����ǻ��ɣ���Щ�ֽ���ܶ�����õġ�

�������ǽ���۽���������鲢�����������ܶ�������ҵ���Ƿ������������й���Ķ�����Ҫ�����¿�������ֲ����ܵ�ص����롣

�����Թ�һ���Ĺ�����ϵ

�����������죬�㽭��ͨ�����˳�˳��������ҵ

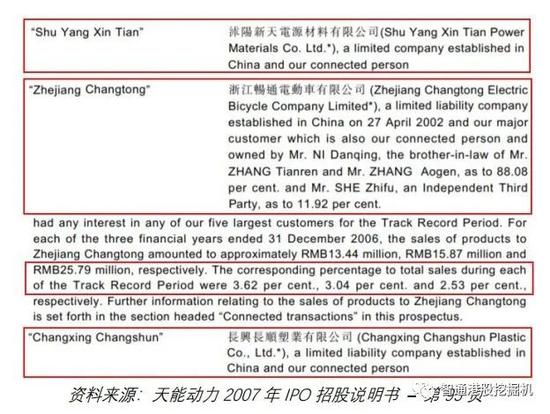

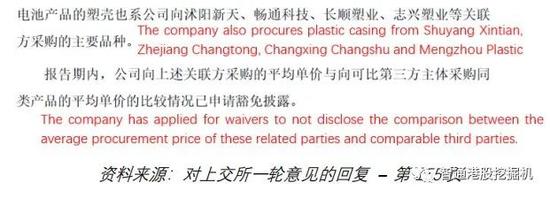

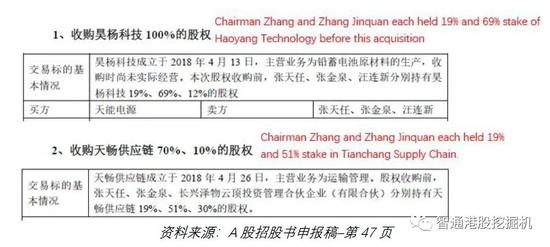

������ A ���й����걨��Ͷ��Ͻ���һ����ѯ�Ļظ�������¶���������㽭ʡ���������Դ��������˾��“ ��������”�����㽭��ͨ�Ƽ�����˾��ǰ���㽭��ͨ�綯������˾����“�㽭��ͨ”�������˳�˳��ҵ����˾��“���˳�˳”��������־����ҵ����˾��“������ҵ”�������˴����������Ĺ������ס��Ŷ��³����÷��ߵ�����Ŷ��³����˵��÷�����Ȩ���ֱ��������Щ�������ı���

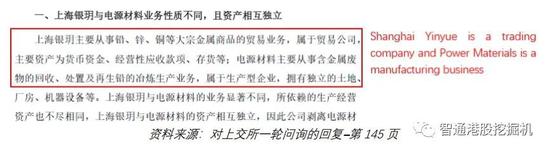

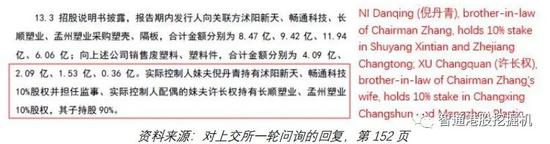

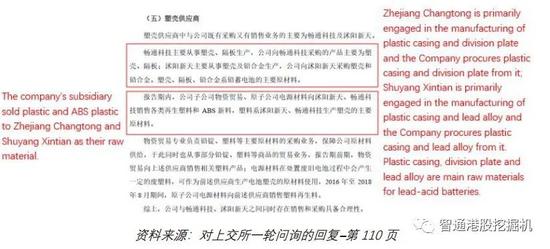

������������Щ�������ɹ��ܿǺ��壬�����������������Ϻ� ABS ���ϣ�����������Щ����������Ҫ����ԭ�ϡ���ˣ����ܼ�����Щ�������Ŀͻ���Ҳ�����ǵĹ�Ӧ�̡�

������Ϊ��Ҫ���ǣ��������ǻ�����Щ���������Ѿ�������ʮ���꣬����������Щ���ײ�δ����۹����ļ��н�����¶��������Ϊ��˾����۹������ף�connected transactions��9�����¾�������˹�����������ֹɽṹ���Թ��������й���Թ������Ĺ�ܡ��Ͼ���������Щ��������ύ�����ںͼ�ܻ���������飬��Ȼ�����ڿ�չ���������Ϊ���������죬�㽭��ͨ�ͳ��˳�˳�Ѿ������ܿ�չҵ��ʮ�ꡣ���������ܶ��� 2007 ����� IPO �й�˵�����б���Ϊ������ʿ��connected person�������㽭��ͨ������¶Ϊ��Ҫ�ͻ���������ҵ��2018 ��ע����������ɳ��˳�˳��ͬһ���ɶ����ơ�

����������Ϊ������Ƹ����רҵ������“����”��������ס��� 2006 ���� 2008 �꣬������ʿ������������㽭��ͨ�Ĺ�Ȩ��ת�ø�“����������”����ʹ������ʿ�ֹɱ������� 30%������������й��������¶��ǰ�ᣩ��

�������鲢û����ô��

����������������Щ�������ڹ��ֵ̾ı����ļ���������Щ������һֱ���Ŷ��³���ͬ��������ƺ�����

������������

������������Ŀǰ����黪�������� 90%�Ĺ�Ȩ��һλ������ͬ����ʿ����Ӣ���Գ�Ϊ���ܼ��ŵĸ��ܼ࣬��Ϊ�����ӹ�˾�㽭�����²�������˾�ļ��£����� 2017 �� 3 ���� 2019 �� 9 ��Ϊ�Ŷ��³�˽�˹�˾�������췿�ز���������˾��“���췿�ز�”���ļ��¡������������һλ�ɶ��ߵ������Ŷ��³����÷�

������������������������ķ��������˼�ִ�ж��£�����ζ���������������ҵ����Ӫ���ش�Ӱ�졣

�����������������ӹ�˾�㽭���ܿƴ���ҵ����˾�Ķ��³������� 2017 �� 6 �¿�ʼ�����Ŷ��³�˽�˹�˾���췿�ز����������ˡ�һλ������ͬ����ʿ�� 2019 �걻���ص���̨����Ϊ���ܽ��������ֹ�˾������ϯ���� 2015 �걻����ʡ�ܹ�������Ϊ���ܵ�ؼ��ţ����գ�����˾�Ĺ�����ϯ������������ 2012 ��Ĺ��ٰ��ϱ���Ϊ������������ߡ����������������������ܵ��ϳ������Ҽ���ܸߡ�

�������̵�����ʾ���������������ܵ��ӹ�˾����������Դѭ���Ƽ�����˾ʹ��ͬһ����ϵ��Ϣ���������ʼ���ַ��934540198@qq.com�����绰���루0527-83968788���͵�ַ���������ÿ���������· 2 �ţ�������������Դѭ���Ƽ�����˾�����ܵ�ص��ӹ�˾��

������Ҫ֤����μ�����һ��

�����㽭��ͨ

�����㽭��ͨĿǰ����÷���Ŷ��³��Ľ��ú����ܵ�����Ͷ���ߣ����� 90%�Ĺɷݡ���һλ�ɶ��ߵ������Ŷ��³����÷�

�����㽭��ͨ���㽭��ͨ��Դ����˾�ĵ绰���루0572-6517678����ͬ������λ��ͬһ�����������Ǹе�������ǣ����ܵ��ӹ�˾�㽭��ͨ��Դ����˾��������㽭��ͨ�Ƽ�����˾���ַdz����ƣ��绰����Ҳһ����2007 ������й�����¶�㽭��ͨ����Ҫ�ͻ������ǽ����ܻ����ڴ�����ע�����п��ܵIJ�����Ϊ��

������Ҫ֤����μ���������

�������˳�˳��������ҵ

�������ܶ������� 2007 �� IPO �й�˵�����и���Ͷ���ߣ������ڲ����ܵ����������ǽ���ֹ�볤�˳�˳ �Ľ��ס�������һ����Ȼ�Ļ��ԡ�������������������Ȼ��������Щ���ס����ܶ��������ľ��������Ȩ���ţ��Ա�������۵Ĺ����ļ��н��й���������¶��

����������ͬ�ķ�ʽ���Ŷ��³����˵��÷�����Ȩ����������˽����ڳ��˳�˳�Ĺ�Ȩ���۸���“����������” ����Ԫ��������˳��˳�˳�� 2007 ����Ͳ�����������й���֮�µĹ�����ʿ��

����2011 �꣬����Ԫ���������˳�˳ 75%�Ĺ�Ȩ���۸�����Ȩ�����ӣ�����Ȩ����������ֽ��ù�Ȩת�ø���һλ����ɶ������١�2013 �꣬����Ȩ�����Ķ�����������Ϊ���˳�˳ 90%�Ĺɶ���������Ȩ�������������� 10%��

����������ҵ�� 2018 ��ע����������������� 90%������Ȩ���� 10%��

������ 2013 ������������Ȩ���Ŷ��³����˵��÷���ֱϵ�������г��˳�˳��ȫ����Ȩ���Լ�������ҵ�Գ���������ȫ����Ȩ�������Ǹе����ȵ��ǣ����ܶ�������۵���¶�ļ���û���ἰ��Щ�����Ĺ������ס�

������Ҫ֤����μ���������

����������˾����������������

������Щ���̵�������Ϣ��ʾ������������������������������ϵͳ�Եġ��� A ���й����걨���У����������˻��⣬����¶�����������죬�㽭��ͨ�����˳�˳��������ҵ�Ľ������

����Ϊ��ȡ�û��⣬���ܻ����ر�ʾ“��˾����ȡ���������졢��ͨ�Ƽ�����˳��ҵ�ȹ�������������� �����ϵļ۸���������”��Ҫ֪������Щ��˾�������Ŷ��³������ݿ��ơ�������Ϊ����ܻ���ӦҪ���Ŷ��³�¶��Щ��ϵ��������ࡣ

�������ǻ�����������죬�㽭��ͨ�ͳ��˳�˳���й����ñ��档�������ϣ���Щ�����������������붼�������ܡ�

������2018�����������ܵ����¶������Щ��������Ӧ���˿�����ڸ������ñ�������ʾ��Ӧ���˿�ߵöࡣ���ǻ�����������Щ������������ʵ����ģû��������¶������������������Ŀ����¼��Щ�������ף����ǻ������ܵ��ڲ���ʿ���ܻ�ͨ����Щ���״����й�˾����ȡ�����ֽ�

�����Ϻ����h

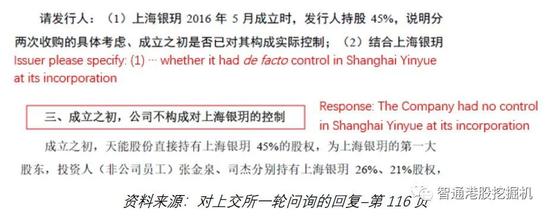

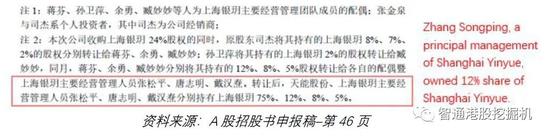

�����Ϻ����h������2016��5�£������ܵ����2017��ĵڶ���Ӧ�̡��������Ϻ����h����ʱ������45%�Ĺ�Ȩ��2018��10�£����ܴ��Ž�Ȫ���н�һ���չ��Ϻ����h6%�Ĺ�Ȩ�����Ϻ����h�������Ա������������¶��2019��10�£����ܽ�һ�����Ž�Ȫ��˾�������չ��Ϻ����h24%�Ĺ�Ȩ���Ӷ�����Ϻ����h75%�Ĺ�Ȩ��

��������Ͻ�����ѯ�ʣ����ܱ�ʾ���Ϻ����h����֮�����������Ϻ����h��

����������Ϊ��ʵ������ˡ��Ϻ����h����ʱ���Ž�Ȫ��˾�ֱܷ�����Ϻ����h26%��21%�Ĺ�Ȩ�������Ž�Ȫ���������ζ��³��Ĵ����ɶ�����Ҳ���Ŷ��³�������ҵ���顣���Ϻ����h�⣬���������Ŷ��³�Ͷ�ʵ����¹�˾��������Ȩ��

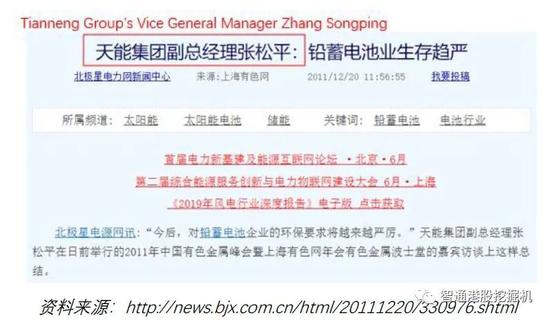

����˾����2017�����ܵ�ص�ǰ����������֮һ����ˣ����ǿ������ܵ�ص�һλ��ͻ���ͬʱ�����ܵ�صĹ�Ӧ���Ϻ����h����21%�Ĺ�Ȩ���⿴�����ƺ��е���ɡ�

���������ע�ͽ�һ����ʾ�������թ�ƻ��йع�˾�е���ƭ�ԵĹ�Ȩ�ṹ-������Ϊ��Ϊ�Ϻ����h���������ߵ��ɷ��Ǵ��ֹ�Ȩ�����ע��ͬʱ¶�����ܶ�����ǰ���ܾ�������ƽ���Ϻ����h�Ĺؼ�������Ա����ʵ������Ϻ����h12%�Ĺ�Ȩ��

���������������Ϻ����h�������ܣ��Ŷ��³�������ҵ�����Ž�Ȫ���Լ����ܵĴ������˾�ܳ�����������������ǰ���ܾ�������ƽΪ�Ĺ����ŶӾ�Ӫ�������ܸ����Ͻ���������һ��ʼ��û�п����Ϻ����h��������Ϊע���Ʋ�����ζ�ż����ʲô�����ܡ�

�������ͻ��������տعɹɶ�֮��ķ�ó������

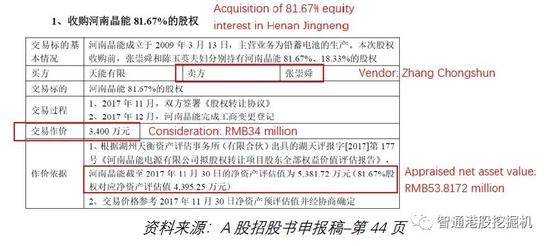

����2017��11�£������������3��400��Ԫ�ĶԼۣ����ų�˴�����չ����Ͼ��ܵ�Դ����˾��“���Ͼ���”��81.67%�Ĺ�Ȩ���ų�˴�ǽ������յ綯���ɷ�����˾��“��������”���Ŀعɹɶ��������������������³������г�ҵ���ǰ���ͻ�֮һ���������ܵ�ص���¶�����Ͼ�����Ҫ����Ǧ���ص�������

�����Ⲣ�����������ų�˴Ψһ�Ľ��ס��ų�˴�����ӳ���ӢΪ�����г�����������˾��“��������”�������ɶ��ͷ��������ˣ������ܵ�غͺ��ݳ�������Ͷ�ʺϻ���ҵ�����ϻ�ֱ������������10%��72%�Ĺ�Ȩ��

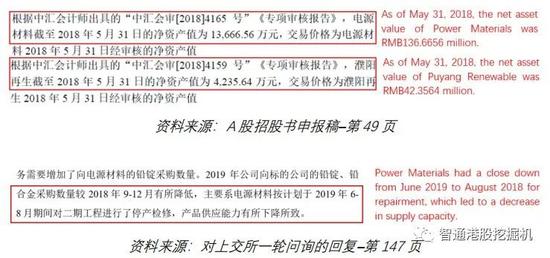

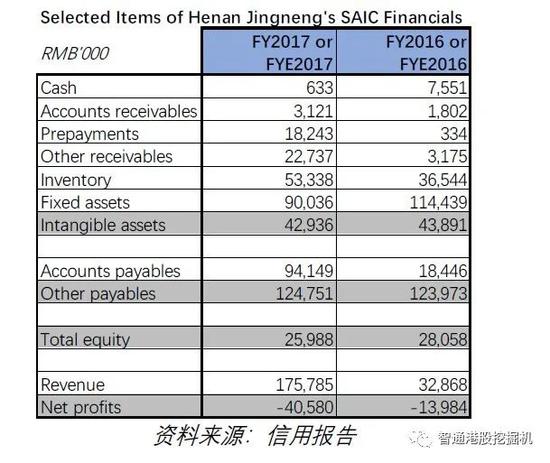

�����й������ñ�����ʾ�����Ͼ��ܿ����ǻ�Ʋ��ݵĹ��ߡ����ȣ����Ͼ�����ط����ֱ���Ľ���2017��ľ��ʲ�Ϊ�����2��600��Ԫ�����ܲ�λ�ں��ݵ��ʲ������������Ժ��Ͼ��ܽ���2017��11��30�յľ��ʲ���ֵΪ�����5��400��Ԫ����Σ�����2017����ף����Ͼ��ܸ�ծ�ܶ�ߴ������2.29��Ԫ���ܸ˱��ʸߴ�9�����õȸ�ծ��Ҫ��������Ӧ�����������1.25��Ԫ��Ӧ���˿������9��400��Ԫ�����������Ͼ���2017 ��Ӫҵ����Ϊ�����1.76��Ԫ������ȴ���������4��000��Ԫ��

�������ܵ��2017 ����걨��¶��������β��ݺ��Ͼ��ܵĹ�ֵ–�������εذѺ��Ͼ��ܵ������ʲ�����4��600��Ԫ��

�������仰˵�������Ծ��ʲ���ֵ���60%�ļ۸�Ӵ�ͻ������չ����ؿ�����ҵ���ϲ���һ���ܿ��ܷdz��ϾɵĹ̶��ʲ������Ͼ��ܳ�����2009�꣩�������2.2��Ԫ��Ӧ�������2017������ȣ����Ͼ���δ�ܲ����ֽ�������Ӧ����ʲ���ծ���ϵ��ֽ����Ժ��Բ��ơ����ԣ��������չ����Ͼ���ʱ���϶�֪����Ҫ�������ʽ�֧���������2.2��Ԫ�ĸ�ծ�����ǵ��ĵ���������Ѿ������ˣ���2019�꣬���ܵ�ظ����Ͼ���ת���������2.37��Ԫ��������ʿ��������ܵ�أ�ĸ��˾���ʲ���ծ���м�¼Ϊ����Ӧ�տ

�����������ţ���ܻ�����������������ͬ�ĺ��棬����˭���������2.2��ԪǷ���ծȨ�ˣ����ǻ��ɣ�������Ͼ���ծȨ�˵ı�������Ļ��ʿ�����������һ��ϴ������ֽ���ֶΡ�

���������ɵ��ǣ����ܵ����A���й����걨���и���Ͷ���ߣ�“Ϊ�۽���ҵ�����Ͼ������ڷ���”�����Ͼ����ѵ����Ǵ���Ǧ����ҵ�������Ǹոմ����ܵ�ػ���������2.37��Ԫ����һ����˾���ܵ���ҳ����Ͼ��������ܼ��ŵھż����������Ծӣ�����ʾ����2019�������һ�������������������������DZ���Щ����ì�ܵ���¶Ū���е�������ͷ�ԡ�

��������ֽ�

����������ǹ�˾α���ֽ�����������֮һ��������˵���ǽ����Ǯ�������俴������������������ҽ���ɱ��������ֽ���Ϣ���롣�ƴ����������������ܵ�ط�����һ������

���������

�����������ܵ��A ���й����걨�����¶�����ܵ�ص��ֽ�Ͷ���Ͷ������ڹ�ȥ�����������������2019���ϰ��꣬���ܵ�غųƵ��ֽ��ֽ�ȼ���Ϊ�����48��Ԫ������Ͷ��Ϊ�����14��Ԫ��

����2017����2019�꣬��˾����ľ�Ӫ��������ֽ������������63��Ԫ��

����һ���湫˾�ų������м��ߵ��ֽ���ӵ��ǿ�����ֽ�������һ�������ܵĽ����ģȴ��ͬ���������������ܵĽ���ܶ��2016 ���34�������Ѹ��������2019���е�66������ҡ�������2019���ϰ��꣬���ڽ���Ӧ��Ʊ�ݷֱ�������17�ں�11��Ԫ����ҡ���ȥ���������������ǿ���ֽ����;���������ܣ�Ϊʲô����Ҫ���ϼӸܸ��أ�

��������ע������ܱ�����ͬҵ��ߵ��ʲ���ծ�ʡ�����2019���ϰ��꣬�ñ���ΪԼ78%����ͬ��ƽ��ˮƽ�߳���60%��

�����ڶ��Ͻ���������ѯ�Ļظ��У�������ͼ֤������ڽ��ĺ����ԣ������丶�����н�����Ϣ���Ը��������Ʋ�Ʒ���õ���Ϣ�����±��У�������ʾ�˹�˾���н�Ӧ��Ʊ�ݺ�˾ծȯ��������Ϣ���ã���������Ʋ�Ʒ��õ���Ϣ������Աȡ���ͼ��ʾ��2016���2017�깫˾�����д�����Ϣ�������������Ʋ�Ʒ��Ͷ�����档���⣬��˾��2019 ��ͨ��Ӧ��Ʊ���������˴�ʽ���Ӧ��Ʊ�ݲ�������Ϣ֧����2019��ͼ�����8��700��Ԫ�����ܽ�����Ϣ֧������������˵���������������2 [2] ��һҳ ��1ҳ ��2ҳ

��������: ���ܶ���