|

�����������編���ƣ����ҿ�������½��ҫ�й�������ҵ���۵Ĵ���ȯ���ۼƿ��Զһ���ǧ���ȣ���������Ӫҵ�����Ƹߵ�Զ��ʵ�������ˮƽ��

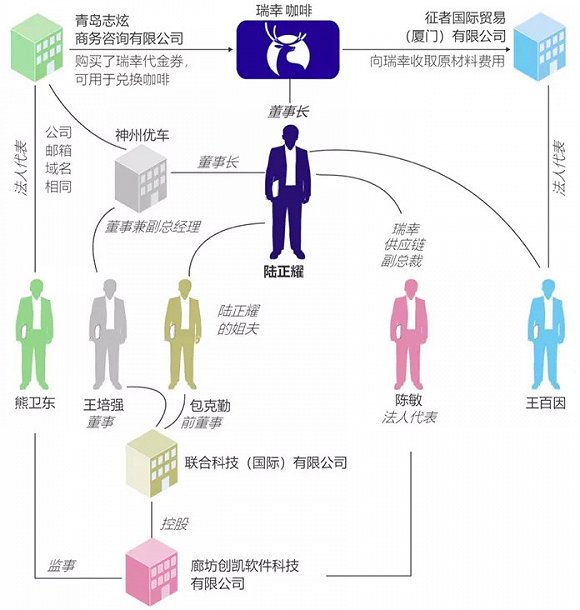

����03�����ɵIJ���

������ʵ�ϣ�22��Ԫ�ľ������ڲƱ�֮���ѿɳ������ߡ�

��������ʷ�Ʊ���������û��һ�����Ȳ���������ľ�Ӫ�ֽ��������ң�Ͷ���ֽ����ڴ������Ҳ�Ǿ�ĸ�������˾������ȫ�����ⲿ����ȥ�������2018����2019�������ȵ����ʶ��Լ95��Ԫ��

������������ҶԴ˻��ܽ����£����Լ�������ʱ�����ֽ�����Ѱ����ģ�����ţ���ô�䵥���������ݡ������Ǵ�����ݣ�ȴ���ɵ����IJ������֤�ݡ�

�����з�����ʿ������¶�ĵ���Ӫ��״�����ǰͿ����˱Ƚϡ��ǰͿ���̫���ĵ�������ԼΪÿ����99��Ԫ����������2019�����ȣ����ҿ��ȹ����ĵ�������Լ���ǰͿ˵�42%�����ݲ�Ʒ�۸���㣬����ζ�����ҿ��ȵĵ�����Ʒ���۱�����ﵽ�ǰͿ˵�1.2����Ȼ��������Զ�����ǰͿ˵��ŵ�����������⼸���Dz����ܵ��¡�

�������⣬������ʿ�ƣ���Ϊһ��������ҵ������������ҿ�����˵�Ƿdz���Ҫ��ָ�ꡣ2019�����ȣ���˾���뻷������90%�����ȴ��������23%����������˼���ǣ�2019�����ȣ���˾���뻷��������70%��������������½��ˣ���˾�����ת����Ҳ��2019��һ���ȵ�55���µ����������ȵ�28�졣

����һ�����۹�˾Ҫ�����ڼ������뻷�ȷ�������������£���漸��û�������������ŵ������������š���ƷƷ������ӵ�����£�������������½�һ�룬�������췽ҹ̷��

����֪����ʿ¶������֤ȯ����ίԱ���ǵ������ҵĻ���֮һ������4�£��û����ٴξ�Ͷ���й������������г���ҵ�ķ��շ������档�й���߹��̼�ܻ��������г�����ܾ�������������ŵ��ܲ�������ͻ����飬����¼�ڰ���

������ǰ��������5��11�ս������ϯִ�й�Ǯ���Ǻ���ϯ��Ӫ��������ְ����������Ա����ְͣ���ݼ١�5��20�գ�½��ҫ��һ�ݹ���������ʾ��Ǹ�⡣

���������ڸ���������ǰ����˹��˾ͱ�ʾ���������ҿ���Ӧ��ժ�Ƶľ��������ܻ����������������й�Ʊ��ADR����ͣ��6�ܺ�ָ����ס����ƺ�ùɳ���������������������2.16��Ԫ��Զ����1�µ�50��Ԫ��

������Դ�������ּ��� ��ݼ�� ��2ҳ ��һҳ [1] [2] ��������: ���� |