�����ƴ�������Ϸ�������С�

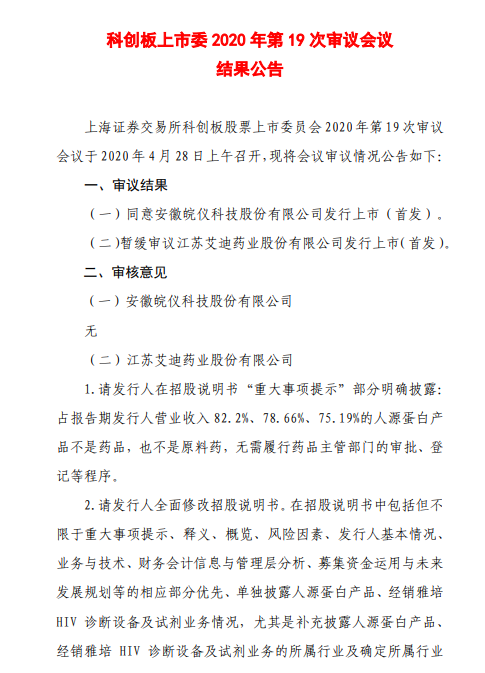

����4��28�գ����հ���ҩҵ�ɷ�����˾����ư���ҩҵ�����ϻᣬ���ƴ�������ί�ݻ����飬���Թ�˾��ҵ��λ���з�������������ϵ���������͵ȶ�������������ɣ�Ҫ��ҩҵȫ�����й��顣

����������2019��6��13�տƴ�����ʽ������������Ҫ��ȫ�����й����IPO��˾�����״Ρ�

��������ҩҵ���ؿƴ���ı�������Ϊ��̩����֤ȯ��2019��6��19�գ��Ͻ����ƴ����һ������Դ�������������������������̾��ǻ�̩����֤ȯ������ͳ�ƣ�������������̩����֤ȯ�ѱ���4�ҿƴ�����ҵ���ᣬ����ҩҵ��Ϊ������ݻ�����ĵ�һ���ƴ�����Ŀ��

��������ҩҵ�Ĺɶ���̩�Ͻ𣨽��գ���Ȩ������а���ҩҵ 4.17%��Ȩ���ɶ��Ͼ���̩��һ�źͶ��ŷֱ���а���ҩҵ1.15%��0.08%��Ȩ������ʵ�ʾ�Ϊ����������̩����֤ȯ֮�عɹɶ���̩֤ȯϵ��˾�����¹����ʲ���

�������仰˵����̩֤ȯϵ��˾���Ա����Լ��ιɵİ���ҩҵIPO��Ŀ��

��������ҩҵ��IPO�ſ���

����ͨ���й�����ϵ������ḻ�ı����������͵İ���ҩҵ�������ȫ�����й���ĵͼ����⣬�DZ������������ƴ������й����ǰ���ҩҵ�����������飿

�����ƴ�������ί��ǰ����ҩҵ��������ָ��������ҩҵ��Ҫ˵���Ƿ�����ҽҩ��ҵ����Դ������Ӫ��Ʒ�ķ���ר�������ļ�����Դ������Ҫ�ͻ����������������̱������յľ�Ӫ��ϵ�����

�������ý������ֱ������ָ��������ҩҵĿǰʵ�ʾ�Ӫ����Ҫ��Ʒȱ�����ļ����Ϳƴ����ԣ���˾���е�ļͶ��Ʒ���ٶ��ؼ������г����ա�

����Ϸ���Ե��ǣ������Ͻ����ƴ��幫�棬һ���¶����ĺ���ҩҵ�µ��ϻ���й���5��21���ٶ���¶��������6��1���ٶ��ϻᡣ

�����ƴ���������

�����ĵ��ϻ��������ʾ������ҩҵ������ 2009 �꣬ϵ����Դ���ײ�Ʒ����������Ϊ����������Ʒ��ҵ��ͬʱ��չ���ַ���ҩҵ�������˾V HIV�����̲�������Լ����豸ҵ�����ڲ��ֿ�չ�����̲��������Լ�������������ҩ���з���

��������ҩҵ2017����2019�걨����Ӫ�շֱ�Ϊ1.36��Ԫ��2.77��Ԫ��3.45��Ԫ��������Դ���ײ�Ʒ���볣��ռ��˾Ӫ��75%���ϣ�ҩƷռ��10%���ң�HIV����豸���Լ�2019����ռ����˾Ӫ�յ�15%���������ڣ���˾����������ֱ�Ϊ-3798.65 ��Ԫ��861.79��Ԫ��3364.89��Ԫ���۷Ǻ�ֱ�Ϊ-4299.45 ��Ԫ��-386.16��Ԫ��2061.20��Ԫ��

��������ҩҵ��Ϊ����˾���һ���ⲿ��Ȩ���ʣ�����2017 �����Ͷ��������Ϊ��Ӧ����˾��ֵΪ16��Ԫ��Ԥ����ֵ������15 ��Ԫ����Ҫ������Դ����ҵ��ʹ���ҩ������Ʒ�ֿ��������һ��Ӫ��Ϊ3.45 ��Ԫ����Ҫ������Դ����ҵ����������ۼ��з�Ͷ��ռ��������ۼ�Ӫ�յ�21.23%��

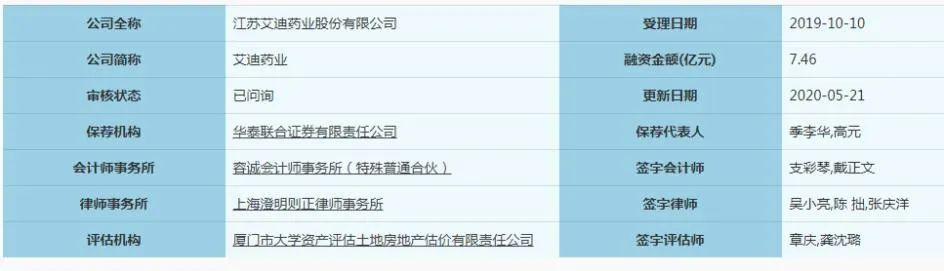

������ˣ��˴�����ƴ������У�����ÿƴ���ڶ������б��������빫�����в�����9000��ɣ�ļ��7.46��Ԫ���ֱ����ڴ���ҩ�з����з��������Ĵ�¥����ԭ��ҩ�����з���������ʩ��Ŀ���������д��

����ֵ��ע����ǣ��ĺ���й����У�����ҩҵ����ǿ���䴴��ҩ��ҵ���ԣ�����ǿ����Դ���ײ�Ʒ����Ҫ�ԡ���˾������ҵ�У�����ͻ�� “ҽҩ����ҵ”�����������ɾ���˴��ⴴ��ҩ���з���ҵ��Ϊ�ɱȹ�˾�������˾����ҩ���з�Ʒ�������Ϣ��

���������ǰ�ƴ�������ί����ҩҵ������������һ�¡�

��������ҩҵ��Ҫ�����й��顣

������ǰ�İ���ҩҵ�ϻ�彫����Ӫҵ��綨Ϊ“ҽҩ����ҵ”����“��˾��һ���Դ����Ի�ѧҩ���Լ���Դ����ϵ�в�Ʒ���о�������Ϊ���ģ�Ʒ�ָ��ǿ����������ס��������ȶ������ҽҩ�з���������Ӫ����һ��ĸ��¼�����ҵ” ��

�����ĺ���ϻ�壬�����ԡ������Դʻ����Ե����������ϸ����ԵĿ����̲��������Լ�����������ҩ��ֻ���ڲ����з�����û�ж��ٳ��͵ĺ��ļ�������ʵ�ϣ���Ҳ��ҵ��������ƴ����Ե���Ҫ���㡣

���������ϻ���ļ���2019 �갬��ҩҵӪ�պϼ� 3.45��Ԫ��������˾������Ʒ����Դ���ײ�Ʒ 2.60��Ԫ���������� HIV ����豸���Լ�5245.35��Ԫ��ҩƷΪ3265.91��Ԫ��

����ռ����ҩҵ��������Ӫ�� 82.2%��78.66%��75.19%����Դ���ײ�Ʒ������ҩƷ��Ҳ����ԭ��ҩ����˹�˾��Ӧ����Դ����ҵ����ԭ��ҩ��������������ҵ���ƴ�������ί���ɣ���Դ�������Ƿ���Դ������������

������������ϵ����ҩҵʵ�ʿ�����ԭ�����Ƶ���ҵ����ǰ�������������“һ��ֱ�Ӹ����ķ���”ר����������Ȩ�밬��ҩҵ��

�����������ڣ�����ҩҵ����Դ���ײ�Ʒ��Ҫ�������������ۣ��ֱ�ռ�����Ӫ�յ�50.64%��69.11%��63.09%��������������ҩҵ�ɹ���˾������Ʒ��������ִ�Ʒ����Դ���ײ�ƷԼռ��ɹ����� 90%�� 100%��

�����ü�ܲ��Ϊ��ע���ǣ�Ŀǰ����ҩҵ���з���Ʒ�з������������IJ�Ʒ������������Ҳ�н��밬��ҩҵ����Դ����ҵ��ļ��������Ϳع��ӹ�˾����ˣ�����ҩҵ�Ƿ�����������Ӫҵ��ĺ��ļ����������ɡ�

����ͬʱ������ҩҵ��HIV ����豸���Լ���Ʒ��Ŀǰ��Ҫ����Ϊ���������̣���Ӫ�������˾��Ʒ����˾�ĺ��ļ������Ʋ���ֱ�����֣������̲��������Լ�����������Ĵ���ҩ�ﻹ�ڲ����з����ܷ�ɹ����д��ڽϴ���գ�����ҩҵ��Ϊ��˾ͨ���չ�ֱ�ӻ�õ����л��Ѿ����еIJ�Ʒ����������ԭ�е��з���ϵ��

������˾��Ҫ���ֲ�Ʒ��û�����ֿƼ���������ҵ��Ӧ���еĿƼ������ص㣬��Ϊ�ƴ������ָ��Ҫ��İ���ҩҵ�ĺ��ļ����������Ķ���

�����ƴ�������ίҪ��ҽҩ��ϸ˵����¶��ط���ר�������ļ��������Ƚ��ԣ������ɰ���ҩҵ������Ͷ�������⣬����ȷ���“��������ؼ�����Ҫ��Դ���ⲿ���з����Ҫ���ⲿ����ʵʩ��ͬ��ҵ��˾�Ƿ���ڲ���”��

��2ҳ [1] [2] ��һҳ

��������: ����ҩҵ