������“����”���ʧ���ˡ�2019����ӵ�Ӫ�վ����Գ����»����ⱳ������ػ��кܴ��ϵ�������꣬��ӷ�չ���ã�ͬ�������кܴ��ϵ����ȷ���ģʽ��������뾭�������������ҵ�е�������յ�������ë���ϵͣ�����ģʽ�����鲻�õ�ʱ��Ϊ�������ṩ�˱��ϣ��������ȵİ������£��뾭����ѹ����Ȼ�����˾����̵�����ռ䣬�ն˰�������ۡ�������ľ�����Ϊ���Σ���߶��г���ę́����Һȫ��ѹ�ƣ�����ֱ�����Ե�����Եء�

������“����”�����Ϊ��į��

�����������������ѹ�������Ϊ���ۣ������ǰƹɡ���֮��ę́�Ĵ����£�����Һ���ž�������ɽ���ھ���Щ������Ԫ�İ���ҵ��ˢ��ǰ�ߣ�������Ե�ɼ�Ҳ������38Ԫ/�ɵ��¸ߡ���ԭ�������İ�“����”��ӹɷ����ƺ��������ڽ����ˡ���ɼ�����һ�����ۣ�����ֱ��“�߶�����”�����θ��ƹɶ����ˡ�

����ԭ������ڣ�һ����ǰ��ӷ������걨���걨��ʾ��2019�깫˾Ӫ��231.26�ڣ�ͬ���»�3.28%��������73.83�ڣ�ͬ���»�9.02%����˾���»���Ҫϵ��ػ��������¡��ػ����µľ�Ӫ�»����Dz�ϡ�棬�����������Ҫ�������ξ����̺��ն˵Ĵ��ػ��ˣ��þ����̺��ն���������������Ϊ����

����ʵ���ϣ���������귢չ�����뾭�����кܴ��ϵ�������̴���Ӳ�Ʒ���ܻ�õ�ë���٣��ƹ�Ļ�������Ȼ���ߡ����Ҳ���ϣ�“ʡ�ڿ��ƫ�ߵ�ԭ��ϵ��ҵ�����Ӿ硢�����̵Ļ������Լ���Ӫ��Ʒ��ѡ�������”����ǰ��������س�������ë���ͣ�����ѹ�����ص����⣬����Щ�ǵ�����2019���ϰ���ҵ�����ٵ��ӵ�ֱ��ԭ�����⣬����зdz����ԵĿ����ƶȣ����ڶ��������Ŀ�����������ˣ�����ָ��������ʩѹ�����̹�ϵ��Ϊ������

������ȥ��5�µ�ʼ����ӱ㿪ʼ�ػ���ͼ�ı���棬���µ������ȣ��Լ������Ѹ߷��ڵ��ļ��ȣ���Ӫ���뾻����ͻȻ���ֶ���ʽ�»������۽���Ե��2019�����Եʵ��Ӫҵ����48.7��Ԫ��ͬ������30.35%�����������й�˾�ľ�����Ϊ14.58��Ԫ��ͬ������26.71%�����Կ���������Ե���������Ը�����ӣ�����Ѿ���������ʡ��Ӫ�����ٵ���“����Ե”��

��������ʡ�İƾ������

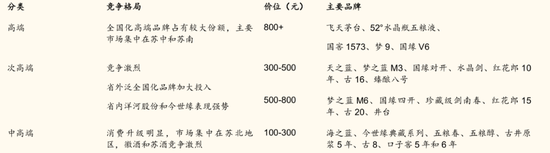

��������Ե�����ͬΪ�������ƣ��������ģ������˫��������һ�������ϣ���������Ե��ռ���ʡ���г�������ȴ�����ڶ���������ľ�����Ϊ���Σ���߶��г���ę́����Һȫ��ѹ�ƣ�����ֱ�����Ե�����Եأ�����Ե����Ʒ�ƹ�Ե����ӳ���Ƚ�������

��������Ե������ӷݶ

���������ǹ��ڵİ����Ѵ�ʡ��ʡ�ڰ������г���ģԼ400�ڣ�����������ռ���˸ߴ�75%�ķݶ˵���ˣ����Ǿ���������ú�Ҹ�Ը����õİƺȣ��Ը߶˰Ƶļ۸���ܶ���ߡ��ڽ��ձ�ʡ����Ҫ���������ƣ���Ӻͽ���Ե��

���������ȫ�����Ͱ�������ҵ���ǰ���ҵΨһӵ����ӡ�˫�������й����ƣ������л����ֺţ���ö�й������̱����ҵ��������Ե�����ڻ����и߹�����2014��7�����У�Ҳ�ǽ��ջ����е�һ�����й�˾���ڽ��յ�“����һ��”���ƴ��н�������ӡ�Ŀǰ������ǽ��յ������ϴ���ռ��Լ30%������Ե��ռ��Լ9%��

�������������������ԵԽ�����ͣ�������Ӹе�һ˿˿��в������Ե���жԱ�֮�⡣

��������֪����Ŀǰ����Ե��Ӫ�վ�����Խ�����ӵ����֮һ����������ȴ�dz������ϵĸߡ�2018�ꡢ2019�꣬����Ե��Ӫ�ա��������ٶ�������26%���ϡ�

��������Ե����Ӻϼ�ռ���˽���ʡ��40%�İ��г�����������ӹɷ�ս������ת����ʡ�⣬ʡ��Ӫ��ռ��Խ��Խ��Ŀǰʡ����ʡ������ռ���ѽӽ�1��1��������Ե��Ҫ�������Խ���ʡ�ڡ��Ʊ���ʾ��2019���������ʡ�ڵ�Ӫ�ձ�����47.1%��ͬ�ȼ���10.61%��������Եʡ�����۱Ƚϼ��У���Ҫ�ڻ������Ͼ����γ�������������ȥ���Ӫ��10.5��Ԫ��12.72�ڡ�6.2�ڣ� �ֱ�ռ����˾��Ӫ��21.56%��26.1%��12.7%���ϼ�60.36%����������ȥ������۶�����������̬�ƣ��������Ͼ���������������53.22%���������г��У������ǽ���Ե�Ĵ�Ӫ���γǾ����Զ���Ͼ����ǽ�����ſ�ʼ�����������г������Ͼ�����ӵ��ص��г�������ζ�Ž���Ե��һ���̶��ϼ�ѹ����ӵķݶ

����ֵ��ע�⣬���������Ե�ܹ���ռ�Ͼ��г����Ҹ��������ܴ�̶���ͬ�����̸�Ը���ƹ����Ե�й�——�����õ�����������Ҫ������ӣ������Ե�Կ����۵�����֮��M3�����������ʸ��ߡ�����������Ƴ���ͬ�������õ�����ȷ���ģʽ����������“��ҵ�е��˸���ķ��գ��������õ��˽ϵ͵�ë����”������ҵ��������ƽ�ȷ�չ�Σ�����ģʽ��Ϊ�������ṩ���ϡ����ڰƱ�������ʱ�ڣ����������ѹ���������˾����̵�����ռ䣬����һЩ�����̱���Ʒ��˾�����ˡ�

�����ݾ����̷�ӳ����Ӳ��ֲ�Ʒ�Ƽ������ֵ�������������2010-2011���ʱ��ʱ��6�ļ۸���888Ԫ���г�ָ�����ۼ���800������ζ����۸��ǵ��ҵģ�������ȫ�����������ķ�����

�����⼸����������Ƶ�������������2013-2018�꣬��ӹɷݵİ������ֱ�Ϊ21.79��֡�21.08��֡�20.91��֡�19.82��֡�21.6��֡�21.41��֣�2014-2018�꣬�ֱ�ͬ������-3.26%��-0.81%��-5.19%��8.96%��-0.88%������������Ȼ��������ӹɷݵ�Ӫҵ���������������˸���ľƣ����Dz�Ʒ�ļ۸������ˡ�

������������������Ӵ����������ۣ�

��������ת����������ӹɷ����µİƳ����˴����ѹ������2016��-2018�꣬��ӹɷ���Ȼһֱ������Ӫ������������������ת����ȴ��677�����ǵ�758�죬��ӳ����˾����һ����������ѹ��������

�����ݳƣ�������۲��Ŵ�ǰ��һ��ʵ���˷dz����ԵĿ����ƶȣ���������Աһ�����겻������̸�����������겻��������ְ���������겻������������ְ�����ֿ����ƶȴ����Ľ�����ǣ�������ԱΪ����ɿ����ƶȣ�����ȡ�����������IJ��ԣ�������������������ն������ߣ����յ��¿�����⡣

��2ҳ [1] [2] ��һҳ

��������: ���