ЁЁЁЁУРЭХЕуЦРЃЈвдЯТМђГЦУРЭХЃЉГЩЮЊСЫжаЙњЛЅСЊЭјаавЕЕкШ§МвЪажЕЦЦЧЇвкУРдЊЕФЙЋЫО——дкЦфЗЂВМСЫвђвпЧщЖјвЕМЈЪмДьЕФвЛМОЖШВЦБЈжЎКѓЁЃ

ЁЁЁЁЭМдДбЉЧђ

ЁЁЁЁЧАгадтгіДьелЕФвЛМОЖШВЦБЈЃЌКѓгаЙЩМлДѓеЧЪажЕЭЛЦЦЧЇвкУРдЊДѓЙиЃЌдкВПЗжШЫЪППДРДЃЌУРЭХдкзЪБОЪаГЁЕФБэЯжЯдЕУгааЉЗДГЃЁЃЕЋЯИОПУРЭХВЦБЈЃЌНсКЯЦфЪаГЁЕиЮЛЁЂвЕЮёЗЂеЙЧщПіЁЂеНТдВМОжКѓПЩвдПДГіЃЌзЪБОЪаГЁЖдУРЭХвЕМЈЕФе§УцЗДРЁЃЌВЂВЛФбРэНтЁЃ

ЁЁЁЁЪзЯШашвЊНтД№ЕФЮЪЬтЪЧЃЌвпЧщОПОЙЖдУРЭХдьГЩСЫЖрДѓгАЯьЃПМђЕЅРДЫЕЃКдкгЊЪеКЭОЛРћСНИіЙиМќжИБъЩЯЃЌУРЭХОљГіЯжСЫВЛЭЌГЬЖШЕФЯТДьЁЃ

ЁЁЁЁИљОнУРЭХ5дТ25ШеЗЂВМЕФ2020ФъQ1ВЦБЈЯдЪОЃЌЪмвпЧщгАЯьЃЌУРЭХвЛМОЖШдкгЊЪеКЭОЛРћСНИіЪ§ОнжИБъЩЯНддтгіДьелЃЌ2020ФъЕквЛМОЖШЃК

ЁЁЁЁУРЭХЪЕЯжгЊЪе167.5вкдЊШЫУёБвЃЌЭЌБШЯТНЕ12.6%ЃЌЛЗБШЯТНЕ40.5%ЁЃ

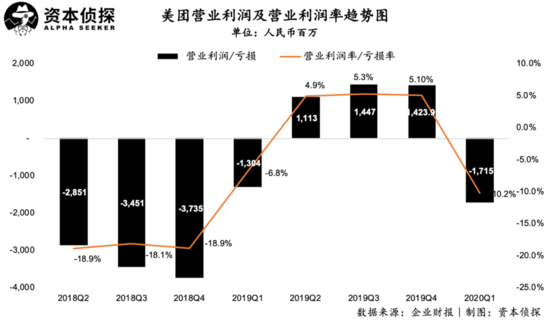

ЁЁЁЁУРЭХТМЕУОгЊПїЫ№17.2вкдЊЃЌНЯ2019ФъЭЌЦкПїЫ№ЗљЖШРЉДѓ31.6%ЃЌОгЊПїЫ№ТЪгЩ-6.8%МѕжС-10.2%ЁЃ

ЁЁЁЁПМТЧЕНвЛМОЖШЯпЯТЩЬвЕвђвпЧщдкКмГЄЪБМфФкДІгкБљЗтзДЬЌЕФЯжЪЕЃЌУРЭХЕФвЛМОЖШВЦЮёБэЯжВЂВЛСюШЫИаЕНвтЭтЁЃдкЩЯвЛМОВЦБЈжаЃЌУРЭХвбОЖдвЛМОЖШЕФвЕМЈзїГідЄОЏЃКгЩгквпЧщЕФгАЯьЃЌдЄМЦ2020ФъЕквЛМОЖШЪеШыНЋЛсТМЕУЭЌБШИКжЕдіГЄМАОгЊПїЫ№ЃЌЮДРДМИИіМОЖШЕФОгЊвЕМЈврЛсЪмЕНВЛРћгАЯьЁЃ

ЁЁЁЁДгНсЙћЩЯРДПДЃЌдквпЧщЖдЯпЯТВЭвћЁЂТУгЮвЕдьГЩОоДѓГхЛїЕФБГОАЯТЃЌУРЭХвЛМОЖШШЗЪЕЮДФмАкЭбПїЫ№ЁЃ

ЁЁЁЁЖјЛиЕНЙЋЫОЛљБОУцКЭаавЕДѓБГОАЯТЃЌХзПЊЬиЖЈЪБЦкЯТЕФПїЫ№Ъ§зжЃЌДгГЄЦкРДПДЃЌУРЭХвЛМОЖШдтгіЕФДьелдкФГжжГЬЖШЩЯЗДЖјЛсЮЊУРЭХЗДЕЏЛ§аюФмСП——етвВЪЧЮЊКЮУРЭХвЛМОЖШзЊПїЃЌЕЋЙЩМлвРШЛМсЭІЕФживЊдвђЁЃ

ЁЁЁЁдкВЦБЈЕчЛАЛсвщжаЃЌУРЭХЙмРэВуЗДИДЧПЕї“ГЄЦк”ЖўзжЃЌзїЮЊвЛМвИеИеТѕЙ§ЪЎЫъЩњШеУХМїЕФаТНњЛЅСЊЭјОоЭЗЃЌдкЙ§ЭљЗЂеЙжаЃЌУРЭХеЙЪОСЫЦфЖдГЄЦкжївхЕФМсГжЁЃЫфШЛЖЬЦкдтгіДьелЃЌЕЋГЄЦкЗЂеЙвРОЩжЕЕУЦкД§ЁЃ

ЁЁЁЁОЦТУЪмДьЃЌЕНМвЮШНЁ

ЁЁЁЁдквпЧщЖдВЭвћЁЂОЦЕъЕШБОЕиЩњЛювЕЮёдьГЩбЯжиДђЛїЕФДѓБГОАЯТЃЌУРЭХвЛМОЖШБэЯжЦЃШэЪєвтСЯжЎжаЁЃ

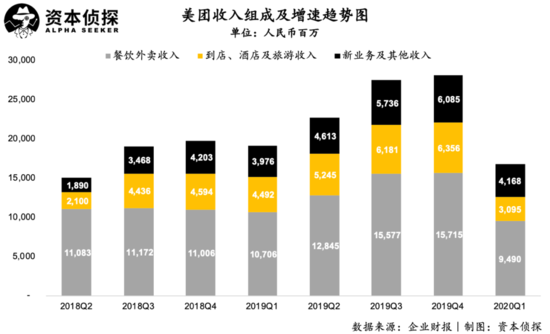

ЁЁЁЁдкзмЪеШыЗНУцЃЌУРЭХЕквЛМОЖШЪЕЯжгЊЪе167.5вкдЊШЫУёБвЃЌНЯШЅФъЭЌЦкЯТНЕ12.6%ЃЌНЯЩЯМОЖШЛЗБШЯТНЕ40.5%ЁЃ

ЁЁЁЁИїЯИЗжвЕЮёжаЃЌШ§ДѓвЕЮёАхПщЪеШыЛЗБШНдгаЯТНЕЃЌЕЋаТвЕЮёМАЦфЫћЗжВПЪеШыЯТНЕЗљЖШзюаЁЃЌЧвЭЌБШГЪЯжЩЯеЧЧїЪЦЃЌОпЬхРДПДЃК

ЁЁЁЁВЭвћЭтТєвЕЮёвЛМОЖШЪЕЯжЪеШы95вкдЊЃЌЭЌБШЯТНЕ11.4%ЁЃ

ЁЁЁЁЕНЕъЁЂОЦЕъМАТУгЮвЕЮёвЛМОЖШЪЕЯжЪеШы31вкдЊЃЌЭЌБШЯТНЕ31.1%ЁЃ

ЁЁЁЁаТвЕЮёМАЦфЫћЗжВПвЛМОЖШЪЕЯжЪеШы42вкдЊЃЌЭЌБШЩЯеЧ4.9%ЁЃ

ЁЁЁЁећЬхРДПДЃЌЪмвпЧщгАЯьЃЌУРЭХЕФВЭвћЭтТєвЕЮёМАЕНЕъЁЂОЦЕъМАТУгЮвЕЮёЫ№ЪЇВвжиЃЌЯрБШжЎЯТЃЌАќРЈУРЭХЩСЙКЁЂУРЭХТђВЫЁЂУРЭХЕЅГЕЕШдкФкЕФаТвЕЮёМАЦфЫћАхПщБэЯжМсЭІЁЃ

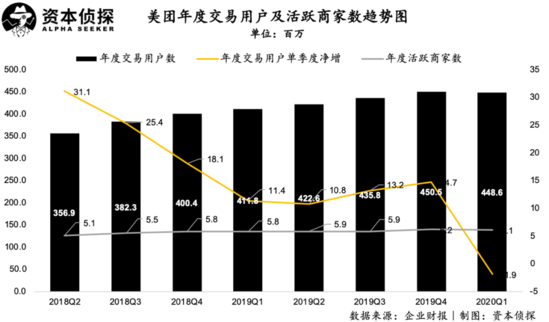

ЁЁЁЁЦфжаЃЌВЭвћЭтТєвЕЮёЕФЭтТєЪеШыЮЊ86вкдЊЃЌЭЌБШМѕЩй13.7%ЃЌжївЊЪЧвђЮЊвпЧщЦкМфНЛвзгУЛЇЕФЙКТђЦЕТЪЯТНЕЃЌвдМАгЩСйЪБгЖН№ЗЕЛЙМАЛэУтеўВпЁЂЖЉЕЅзщКЯЕФБфЛЏЕМжТЕФБфЯжТЪЯТНЕЃЌЕЋВПЗжгАЯьБЛЦНОљЖЉЕЅМлжЕЭЌБШдіГЄ14.4%ЫљЕжЯћЁЃ

ЁЁЁЁУРЭХвЛМОЖШЪЕЯжВЭвћЭтТєНЛвзБЪЪ§13.7вкБЪЃЌНЯ2019ФъЭЌЦкЕФ16.6вкБЪЯТНЕ17.3%ЃЌНЯ2019ФъЕкЫФМОЖШЕФ25.1вкБЪЛЗБШЯТНЕ45.1%ЁЃЕЋЯрЖдНЛвзБЪЪ§РДЫЕЃЌНЛвзН№ЖюЕјЗљНЯаЁЃЌ2020ФъвЛМОЖШУРЭХВЭвћЭтТєНЛвзН№ЖюЮЊ715вкдЊЃЌЭЌБШЯТНЕ5.4%ЃЌЛЗБШЯТНЕ36.2%ЁЃ

ЁЁЁЁНЛвзБЪЪ§ЯТНЕЪЧвпЧщдьГЩЕФЖЬЦкДьелжЎвЛЃЌЕЋНЛвзБЪЪ§гыНЛвзН№ЖюЕФЕјЗљВюОрЬхЯжГіВЭвћЭтТєЕЅБЪНЛвзЕФН№ЖюЩЯеЧЃЌетНЋЪЧвЛИіГЄЦкРћКУЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌВЭвћЭтТєвЕЮёжаАќКЌЕФдкЯпгЊЯњЗўЮёЪеШыЭЌБШдіГЄ20.9%жСШЫУёБв9.2вкдЊЃЌетжївЊЪЧвђЮЊЃЌЫфШЛвпЧщЦкМфУПЮЛЩЬМвЕФЙуИцжЇГіМѕЩйЃЌЕЋЛюдОЩЬМвЕФЪ§СПдіМгЁЃПЩвдПДГіЃЌЭтТєетвЛКЫаФвЕЮёЯђгЊЯњВрзЊЯђЕФЧїЪЦШддкГжајЁЃ

ЁЁЁЁвђвпЧщгАЯьЯТВЭЬќЬУЪГМАОЦТУвЕЮёЖМНќКѕЭЃжЭЃЌУРЭХЕФЕНЕъЁЂОЦЕъМАТУгЮвЕЮёЗжВПдтЪмЕНОоДѓДђЛїЃЌЧвЯрБШЦфЫћвЕЮёРДЫЕЛжИДвВНЯЮЊЛКТ§ЁЃ

ЁЁЁЁаТвЕЮёМАЦфЫћЪЧШ§ИівЕЮёЗжВПжаЮЈвЛЪЕЯжЭЌБШдіГЄЕФЗжВПЁЃетжївЊгЩУРЭХЩСЙКМАаЁЖюДћПювЕЮёЪеШыдіМгЫљжТЃЌЕЋЭјдМГЕЗўЮёМАB2BВЭвћЙЉгІСДЗўЮёЪеШывђЪмвпЧщгАЯьГіЯжЯТЛЌЁЃ

ЁЁЁЁДгЪеШыеМБШРДПДЃЌвЛМОЖШВЭвћЭтТєвЕЮёЪеШыеМБШЮЊ56.6%ЃЌЕНЕъЁЂОЦЕъМАТУгЮвЕЮёеМБШ18.5%ЃЌаТвЕЮёМАЦфЫћеМБШЮЊ24.9%ЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌдкИїЯювЕЮёНдЪмвпЧщгАЯьГіЯжЯТЛЌЕФЧщПіЯТЃЌаТвЕЮёМАЦфЫћЙБЯзСЫдМ1/4ЕФзмЪеШыЃЌЧвЪеШыеМБШЭЌБШЁЂЛЗБШНдгаДѓЗљЖШЩЯеЧЃКдк2019ФъИїИіМОЖШЃЌаТвЕЮёМАЦфЫћЪеШыеМБШЗжБ№ЮЊ20.7%ЁЂ20.3%ЁЂ20.9%КЭ21.6%ЁЃ

ЁЁЁЁвпЧщЦкМфЃЌаТвЕЮёМАЦфЫћЗжВПЗДЖјгРДСЫЗЂеЙЛњгіЃЌетвВЪЙЕУУРЭХЪеШыНсЙЙНјвЛВНгХЛЏЃЌШ§ДѓвЕЮёеМзмгЊЪеБШР§ВюОрМѕаЁЁЃ

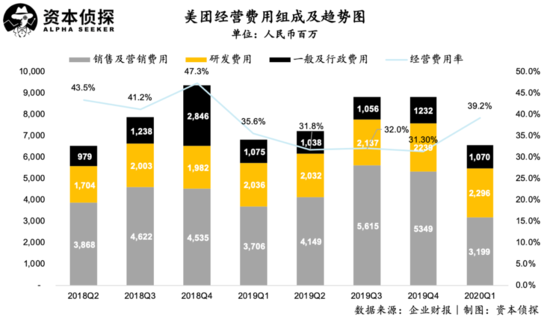

ЁЁЁЁНЛвзгУЛЇМАЛюдОЩЬМвЗНУцЃЌУРЭХвЛМОЖШЪ§Онгы2019ФъЕкЫФМОЖШЛљБОГжЦНЃЌВЂЮДЪмЕНУїЯдЕФвпЧщгАЯьЁЃДгНќвЛФъЪ§ОнПДЃЌУРЭХЕФНЛвзгУЛЇЪ§МАЩЬМвЪ§БэЯжЮШЖЈЁЃ

ЁЁЁЁУРЭХдквЛМОЖШЕФНЛвзгУЛЇЪ§ФПЮЊ4.48вкЃЌгы2019ФъЭЌЦкЕФ4.12вкЯрБШдіГЄ8.9%ЃЌЕЋЕЅМОЖШОЛдіСНФъжаЪзДЮТМЕУИКжЕЃЌНЛвзгУЛЇЪ§гы2019ФъЕкЫФМОЖШЯрБШГіЯжаЁЗљЖШЯТЛЌЃЛвЛМОЖШЕФЛюдОЩЬМвЪ§ФПЮЊ610ЭђЃЌНЯ2019ФъЭЌЦкЕФ580ЭђдіГЄ5.0%ЃЌНЯ2019ФъЕкЫФМОЖШЕФ620ЭђТдгаЯТНЕЁЃ

ЁЁЁЁОгЊЗбгУЗНУцЃЌУРЭХвЛМОЖШЯњЪлМАгЊЯњЗбгУЮЊ32вкдЊЃЌЭЌБШМѕЩй13.5%ЃЌеМзмЪеШыАйЗжБШвВга19.3%ЯТНЕжС19.1%ЁЃетВПЗжЗбгУМѕЩйЕФдвђЪЧвпЧщЦкМфНЛвзСПМѕЩйЕМжТЕФВЭвћЭтТєЁЂОЦЕъдЄЖЉвЕЮёЕФВЙЬљМѕЩйЃЌвдМАелОЩПЊжЇМѕЩйЁЃ

ЁЁЁЁЭЌЪБЃЌУРЭХвЛМОЖШбаЗЂЗбгУЮЊ23вкдЊЃЌЭЌБШЩЯеЧ15%ЃЌеМЪеШыАйЗжБШгЩ10.6%ЩЯЩ§жС13.7%ЃЛвЛАуМАааеўЗбгУЮЊ11вкдЊЃЌЭЌБШЩЯеЧ10%ЃЌеМЪеШыАйЗжБШгЩ5.3%діжС6.4%ЃЌетСНВПЗжЗбгУЩЯеЧЕФдвђЖМжївЊЪЧвђЮЊЙЭдБИЃРћПЊжЇЁЃ

ЁЁЁЁУРЭХвЛМОЖШЕФОгЊЗбгУТЪЮЊ39.2%ЃЌНЯШЅФъЭЌЦкЕФ35.6%гыЩЯМОЖШ31.1%ТдгаЩЯеЧЁЃ

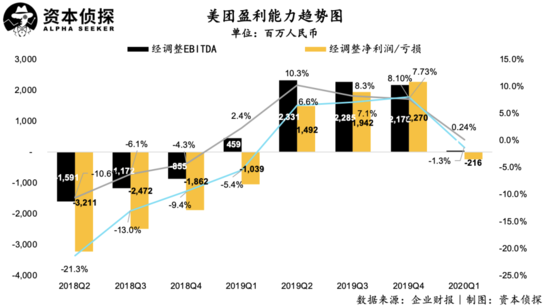

ЁЁЁЁгЏРћФмСІЗНУцЃЌвЛМОЖШУРЭХОЕїећОЛПїЫ№ЮЊ2.2вкдЊЃЌЕЋгы2019ФъЭЌЦк10вкдЊЕФПїЫ№ЯрБШЪее79%ЃЌОЕїећОЛПїЫ№ТЪЮЊ1.3%ЁЃетЪЧУРЭХзд2019ФъЖўМОЖШвдРДСЌајШ§ИіМОЖШЪЕЯжгЏРћКѓЃЌдйДЮГіЯжПїЫ№ЁЃ

ЁЁЁЁгЊвЕРћШѓЗНУцЃЌУРЭХвЛМОЖШгЊвЕПїЫ№ЮЊ17вкдЊЃЌПїЫ№Н№ЖюЭЌБШРЉДѓ31.6%ЃЌгЊвЕПїЫ№ТЪгЩ2019ФъЭЌЦкЕФ-6.8%ЯТЛЌжС-10.2%ЃЌЪмвпЧщгАЯьУїЯдЁЃДЫЧАЃЌУРЭХвбЪЕЯжСЌајШ§ИіМОЖШЕФгЊвЕРћШѓЮЊе§ЃЌ2019ФъЕкЫФМОЖШЪЕЯжЕФгЊвЕРћШѓЮЊ14вкдЊЃЌгЊвЕРћШѓТЪЮЊ5.1%ЁЃ

ЁЁЁЁгЩгквпЧщШддкГжајЃЌВЂЧвЖдЯпЯТвЕЬЌШчТУгЮЕШШддкВњЩњгАЯьЃЌУРЭХЖд2020ФъНгЯТРДЕФвЕМЈБэЯжГжНїЩїЬЌЖШЃЌЦфдкВЦБЈжаБэЪОЃЌдк2020ФъгрЯТЪБМфРяЃЌвпЧщНЋМЬајЖдЦфвЕЮёВњЩњЧБдкгАЯьЁЃ

ЁЁЁЁЩюИћЕззљЕФГЄЦкМлжЕ

ЁЁЁЁНсКЯВЦБЈЪ§ОнМАЕчЛАЛсвщЭИТЖЕФаХЯЂРДПДЃЌвпЧщетвЛЬиЪтЪБЦкФкЃЌУРЭХдтгіСЫЖЬЦкДьелЃЌВЛЭЌЗжВПвЕЮёОљгаЯТЛЌЁЃ

ЁЁЁЁВ№ПЊЯИЯюПДЃЌУРЭХЕНЕъЁЂОЦЕъМАТУгЮЪеШыЯТЛЌзюЮЊбЯжиЃЌЭЌБШЯТНЕГЌ30%ЃЌЛЗБШЯТНЕГЌЙ§50%ЁЃЖјаТвЕЮёМАЦфЫћЗжВПЯТЛЌЗљЖШЯрЖдНЯаЁЃЌЛЗБШЯТНЕ31.5%ЃЌЭЌБШГіЯж4.9%ЕФЩЯеЧЁЃ

ЁЁЁЁвпЧщЖдУРЭХдьГЩЕФЖЬЦкЫ№ЪЇВЛПЩКіЪгЃЌЕЋДгСэвЛУцРДПДЃЌУРЭХЕФМлжЕвВдквпЧщжаЕУвдЭЙЯдЁЃ

ЁЁЁЁдкЯпЯТЩЬвЕМИКѕБљЗтЕФЪБЦкЃЌУРЭХЭтТєГЩЮЊаэЖрЯпЯТВЭвћЕъЕФздОШЗНЪНЁЃ

ЁЁЁЁОнжаЙњХытПаЛсЕФЕїбаЃЌвпЧщЦкМфЃЌ78%ЕФВЭвћЦѓвЕгЊЪеЫ№ЪЇДяЕН100%ЃЌНіга5%ЕФЦѓвЕгЊЪеЫ№ЪЇдк7ГЩвдЯТЁЃФФХТЪЧЮїБДнЏУцДхЁЂКЃЕзРЬетбљЕФСЌЫјВЭвћСњЭЗЦЗХЦЃЌвВУцСйзХбЯОўПМбщЃКЮїБДнЏУцДхДДЪМШЫМжЙњСњдјЙЋПЊБэЪОЙЋЫОеЫЩЯЯжН№СїГХВЛЙ§3ИідТЃЌЖјОЙРЫуЃЌКЃЕзРЬУПШеПїЫ№вВвЛЖШДя8000ЭђЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: УРЭХ