������“ʮ����”֮�������ֿ�����һ����ݡ�

������ҽ�“���������”����ݿ��ڳɶ�������8Ԫ���ݴ��ڵ���������ʱ�����㣬������ȥ��11�¾��Ѿ���ҵ�ˡ�

���������̶��ڿ�͵IJ����ľ��·���Χ�ƺóԲ����“��ʳ”��λ���ѽ����ܹĵ���������֣�ݡ��������ɶ��ĵؿ����ŵꡣ

������ʵ�ϣ������̲����ڿ����ҵ��̽���϶���ƵƵ����֯��Ҳ�������仯�����������½�����50�꣬������ֵ׳�꣬“��Ȼ���ѣ���������”��ȴ����Ҫ���ݵ���ͷ——��Ȼ����ʮ���

���������Ƿ������˵��“��������������ı�����Եø�����Щ��”

�����������˻�������ҳ�����1994�����ҵ������ѽ�����֮�꣬��ʱ������һ��30��ķ����ο���2020��ĺ������ѳ���ƣ̬��

������̨������ƣ̬����

��������������50%���ҵIJ�������������3���2019��ĺ����̣�ͬ���������ԷŻ���

����������2019��Ʊ���ʾ������ͬ�����������ʴ�6.2%�½���1.6%�����У���Ҫ�µ���չ�����һ���߳��е�ͬ�����������ʷֱ�Ϊ-0.2%�� -1.9%��

����ͬ���������Ƚϵ���һ�������ŵ꣨����Ӫҵ1�����ϣ���ӯ��������

������һ���ݣ���Ҫ�ܵ���̨�ʺ��˾����ѽ���������ص�Ӱ�졣�����ͬ�������½�����Ҫ��Ϊ��̨�ʽ��͵��µġ�

����2019�꺣���̷�̨��ȫ���»���һ�߳�����5.1�»���4.7�����߳�����5.3�»���4.9���������³��м�����IJ�����̨��Ҳͬ���»���

������̨���״��»���ͬ���������ݵĴ�����ͣ������̿����ص������ǣ���ʼ���ֳ�����

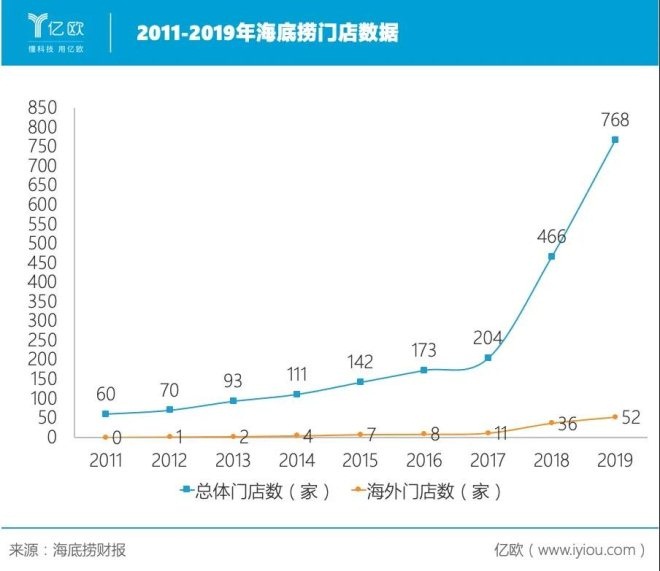

������2018���𣬺����̽�����������ڣ���ǰÿ�꺣�����¿��ŵ���30�����ң�2018���ŵ�����262�ң�2019���¿��ŵ�302�ң������ŵ����Ѵ�768�ҡ�

����2019���ϰ���ҵ�����ĵ绰���У���˾����������ȷ�����ȫ����Χ�ڿ�����3000 �Һ������ŵ���жϡ�

�����й�����г��ӽ����ڼ���������������չ�Ŀռ��㹻�������Ǻ�����ѡ����������չ��

�������֤ȯ����ʦ����ͮ�Ϳ��ú����̴�һ���߳�������߳�����չ�����ƣ���Ϊ��“���㹻��Ʒ����”������˵ “�����̽����������ԭ�в���Ʒ�ƣ����ܵ��ܴ���”������ר��������Ҳ������ͬ�����жϡ�

�����;���ѯ�ϻ�����ѩ������Ϊ�������º�������һ���߳��и���DZ�������ȣ���ǰ�Ļ�������ȵ���������������ѵ��۸ߵ�һ���߳��С���Σ�������Ӱ�죬��С����������գ������ڳ�����������ҵ����������������ҵ��

����Ŀǰ�ڶ��������³��У������������ж˻���Ķ�λ����������324�ҵ꣬�͵�����95Ԫ���ң���̨��Ϊ4.7���ң�������һ�߳��г�ƽ���������������ٵ���ѡַ���������ƺ�Ʒ��Ӱ�������ƣ��ڵ��߳��У����������н�һ�����ڵĿ����Եġ�

���������г������㹻�����Ժ�������˵��Ҫ��Ӫ��3000���ŵ겢����һ�������¡����ǽ������֤ȯ��˼·����һ���IJ��㡣���� ��4 ��/�췭̨�ʣ����Թ��㣺

����4��/��x4��/��x70��ƽ����λ/�꣩x365��x3000��=12.3���˴�

����3000���ŵ�ĺ����̣�ÿ��Ͳ����������� 12 ���˴Σ���Ҳ��ζ����3 ����ÿ�����Ȼ�ȥ1�Σ������� 1����ÿ�»���1�κ����̡�

����Ŀǰ��������768���ŵ꣬��ӶԱ���Ѵ�10.3�������ɱ���80��Ԫ��

����Ҳ����˵��������3000�Ҳ�������ζ����Ҫ35�������ϵ�Ա��������֧������200��Ԫ���ϣ������Ĺ�������Ӫѹ�������Զ�����

����Ѱ�ҵڶ���������

������ҵ��չ��һ���̶Ⱥ��ٵڶ��������߶�����Ҫ�ľ�Ӫ���⣬������Ҳû�����⡣

������ʵ�ϣ�“ʮ����”�� “���������”֮ǰ�������̾��Ѿ����Թ���͵�ģʽ��

����2012�꣬���������ڲ�����ð��Ʒ���Ŷ��ţ��Ŷ�������2017���½�����壬��������Ϊ��������������2019��3�±�������2.04��Ԫȫ���չ���

����2019�����У������̵���һ���Ʒ��“����˽����”��֣�ݿ�ҵ���������ʳΪ�����ŵ꣬�˾�����10Ԫ��6Ԫ���ɳ�һ�ݴ��Ͱ��漰�������С�ˣ�

������һ�ҷ�����������“��������� ”�ڴ��ڵ��������Ѳ����ټ��������ݹ��֤ȯ�ı������ݣ����ó���“����˽����”���ƣ�Ҳ��ƽ����ʳ��λ��

���������ǰ���˽���桢��������ݻ�������ʮ���ࡢ������������������ڿ���ϳ����Ͽ�ν����������

���������Ĵ�ʼ�˼ֹ�������ȷ��ʾ������;��������ĵڶ��������ߣ������ڿ��������ս�Űܡ�

����������Ϊʲô����ôƫ������أ�

������Ͳ�Ʒ�ı����̶Ƚϸߣ���Ȼ�͵�����Ի�������ͽϵͣ�����̨�ʺ��Լ۸ߣ�����������ģ��

�����ݳ��Ǵ����ݷ����ġ�2019�й���Ͳ�ҵ�������о����桷��2019�������ҵ�У�С�Կ���ŵ�����࣬ռ�ȴ�49.2%��

�������й����Э����ѡ����2018�������ǿ�У����С�Թ��ϰ�30�ң����ϰ�Ʒ������Ʒ�࣬���ƷƷ���ϰ�����Ϊ��͵�һ�롣

������������г����Ʒ���ڶ࣬�۸���ḻ������������ƫ�ò������ס�

�����Ӽ۸�����˵�����һ��Ը�⻨����Ǯ��һ�ٿ���أ����ǿ��Լ��������㡣

�����ݹ���ͳ�ƾ����ݣ�2019��ȫ�������˾���֧������30733Ԫ�����У������˾�����֧��21559Ԫ��ȫ����������ϵ��Ϊ28.2%�������ϵ��=ʳƷ֧�����/����֧���ܽ��×100%��

�������Դ��Լ�����������˾�ʳƷ֧�����Ϊ6079Ԫ�����嵽ÿ��Ļ������ڳ�����ķ�����16.9Ԫ�����ȥ��15%�ĵ�������Ⱥ��20%�ĸ�������Ⱥ���������Ϊ26Ԫ��

�������Կ������������ÿ�컨��ʳƷ�ϵķ��ô�Լ��26Ԫ���������������������ж���λ30Ԫ���ϵĿ�ͣ��Ѿ��ڴ���������ߵ��ճ�ѡ��Χ�⡣

���������̵Ŀ�ͣ��˾���10Ԫ���ң�����˵���Ǵ������ÿ��Զ�û��̫��ѹ���ļ۸�

�������⣬��Ʒ������˵�������̿��ѡ����ʳƷ��Ҳ�Ǿ�������˼���ġ�

������ʳƷ��������Ժ�ǿ���й���4����ʳ�˿ڣ�1����ʳ��ͥ����Ϊ��ʳ����ʳ�ı����й�ǿ������Ҫ���ǣ���ʳ�и߶ȹ�ҵ�������β�ҵ�����������������ŵ��ģ�����š�

�������ں����̵Ŀ��ģʽ������Ʒ����ѯ�����ϴ�ʼ�˱߽��Ӷ�λ�Ƕȸ�Ҳ���˽����

����“Ʒ�Ƴ��õĶ�λ��������Ҫ��Ϊ��ҵģʽ��λ������Ʒ��λ�����۸�λ����������λ����Ʒ�ƶ�λ�������ūë�ǻ�����Dz��ò�Ʒ���۸�λ�����żң�������λ�����������”

����“������ϰ�߲�����ҵģʽ��λ�����ҵ���ҵģʽ�����һ��֧�ŵ㣬����ijһ���������գ��ٽ�ϲ�ͬ�Ŀ�ζ��ʳ����ϣ�Ȼ���γɲ�Ʒ��ϡ�”Ŀǰ�����Կ������������̵Ŀ�Ͳ��Ծ����ڹ���ͬʱ�����¿���Լ۱ȡ�

�������ܺ���������͵�һ����ò��������ӻ������ͣ��Ͼ��ǿ�Ʒ�ྭӪ�� ���ŵ���Ӫ���̵ȷ��滹��Ҫ���ϵ�����

���������̶��ڶ�Ԫ��ҵ��ij��ԣ���ֹ��͡��������ۻ�ҵ���̽����Ҳ�ľ߹�ģ��2019�꣬������Ӫ�մ�4.4��Ԫ�����Ե�ζƷʳ������Ҳ��4.9��Ԫ��

�������⣬�����̹������й�˾�ú��������µ����Ȼ����2019��Ӫ����ͻ��10��Ԫ��

�����й�ʳƷ��ҵ����ʦ�쵤����Ϊ������������Ʒ�����������ۻ��ij��Է��溣�����ѻ���ȷ����ơ�

��������͡����ۻ�֮�⣬�����̻�ͨ���չ�“�Ϻ�/Ե��“Hao Noodle“”�Ϻ�����“�ȣ�����ƫ�߶˵�����������

����Ŀǰ�ĺ����̣��ѻ����γɻ������͡����͡����ۻ��Ķ�Ԫҵ�����

��������������ھ���Ӫ�������Ļ���������̶�����Щ��Ԫ��ҵ���̽����������С��С�ֽΡ�2019��Ӫ���У������Ӫ�չ�����96.3%��δ�������Ŀ�ҵ����֧�����̵ĵڶ��������ߣ���ȷ�������غܶࡣ

��������֤ȯ��ϯ����ʦ�������ṩ����һ���ӽǵ�˼����“�����ǶԿ�ͻ������͵ij��ԣ����ܿ�����������������ж���ҵ�������������”

�����߽�Ҳ��ͬ���ֿ�����“�����̿�ͻ������������˳���Ĺ�Ӧ�������� 711������������͵�·��ʵ�����ҵĿ��ٸ��ơ�ͬʱ�����ŵ�ģʽ��֮ͨ���п��������������ģʽ�����������̾�������ܻ��豸һ���������ҵ��“

����������ͱ߽��ķ����������������̳ɶ�����ҿ�͵�“���������“�Ϳ���7-11�ĸ��ڡ�

��������“���������”���ڣ����������п���ŵ��ڵ����ܻ��豸�ṩ�̶���“孺�����”��������һ���ɺ����������º��ʳ����Ĺ�˾��

��2ҳ [1] [2] ��һҳ

��������: ������