ЁЁЁЁЭЛШчЦфРДЕФаТЙкЗЮбзвпЧщ,ВЛНіДђТвСЫКмЖрШЫЕФМЦЛЎЃЌШЋЙњИїаавЕвВЪмЕНвЛЖЈЕФГхЛїЃЌЩчЛсЯћЗбЦЗврВЛР§ЭтЁЃ2020ФъЧАСНИідТЃЌЩчЛсЯћЗбЦЗСуЪлзмЖюЯТЛЌГЌСНГЩЁЃЭЌЦкЃЌШЋЙњФ№ОЦаавЕЙцФЃвдЩЯЦѓвЕЯњЪлЪеШыЯТЛЌ15.58%ЃЌЖјвдбѓКгЙЩЗнЮЊР§ЃЌећИівЛМОЖШЪеШыНіЯТЛЌ14.89%ЃЌЯТНЕЗљЖШЯрЖдНЯаЁЃЌГЪЯжвЛЖЈЕФПЙЗчЯеФмСІЁЃ

ЁЁЁЁзнЙлаавЕЃЌ2019ФъШЋЙњЙцФЃвдЩЯАзОЦЦѓвЕРлМЦЪЕЯжЯњЪлЪеШы5,617.82вкдЊЃЌжаИпЖЫАзОЦЙцФЃеМБШДя42.9%ЃЌЖјжаИпЖЫАзОЦжївЊвд“УЉЮхбѓ”ЮЊДњБэЁЃ

ЁЁЁЁЁЖН№ЛљбаЁЗДгећЬхЩЯЗжЮібѓКгЙЩЗнЃЌГ§СЫПЙЗчЯеФмСІЃЌЦфзмЬхвЕМЈШдМЬајБЃГжаавЕЧАШ§ЃЌЖјАзОЦВњвЕЕФзЊаЭЩ§МЖгыеўВпЗіГжЃЌЮовЩШУбѓКгЙЩЗнгаСЫИќДѓГЩГЄПеМфЁЃдкВњЦЗЗНУцЃЌЪзДД“УрШсаЭ”АзОЦЃЌВЛНіЭЙЯдВювьЛЏОКељЃЌЦЗжЪКЭПкБЎвВЛёЕУЪаГЁЕФШЯПЩЁЃ

ЁЁЁЁвЛЁЂПЙЗчЯеФмСІЭЛГіЃЌАзОЦЯћЗбЛиХЏ

ЁЁЁЁ2020ФъвСЪМЃЌУцЖдЭЛШчЦфРДЕФаТЙкЗЮбзвпЧщЃЌШЋЙњИїаавЕЖМЪмЕНвЛЖЈЕФГхЛїЃЌЩчЛсЯћЗбЦЗвВВЛР§ЭтЁЃЖјОЦРрВњЦЗЃЌвђЦфОпгаЕФЩчНЛЗжЯэаЭЬиЕуЃЌЪзЕБЦфГхЃЌвВЮЊЦѓвЕДјРДСЫжюЖрВЛШЗЖЈвђЫиЁЃ

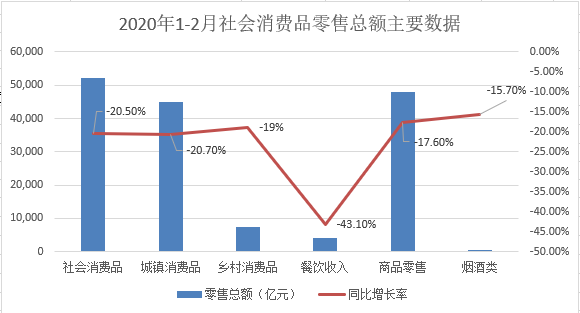

ЁЁЁЁОнЙњМвЭГМЦОжЪ§ОнЃЌ2020Фъ1-2дТЗнЃЌЩчЛсЯћЗбЦЗСуЪлзмЖюЮЊ52,130вкдЊЃЌЭЌБШЯТНЕ20.5%ЃЌАДОгЊЕЅЮЛЫљдкЕиЗжЃЌГЧеђЯћЗбЦЗСуЪлЖю44,881вкдЊЃЌЭЌБШЯТНЕ20.7%ЃЛЯчДхЯћЗбЦЗСуЪлЖю7,249вкдЊЃЌЭЌБШЯТНЕ19%ЁЃАДЯћЗбРраЭЗжЃЌВЭвћЪеШы4,194вкдЊЃЌЭЌБШЯТНЕ43.1%ЃЛЩЬЦЗСуЪл47,936вкдЊЃЌЭЌБШЯТНЕ17.6%ЃЌЦфжаЃЌбЬОЦРрЕФгЊвЕЪеШыЮЊ600вкдЊЃЌЭЌБШЯТНЕ15.7%ЁЃ

жЦЭМЃКЁЖН№ЛљбаЁЗЃЌЪ§ОнРДдДЃКЙњМвЭГМЦОж

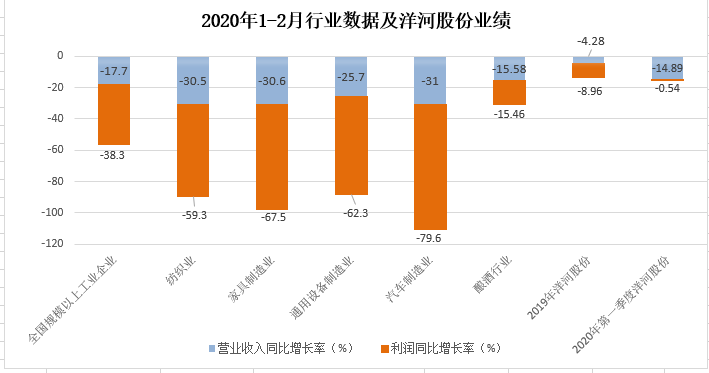

ЁЁЁЁЭЌЦкЃЌШЋЙњФ№ОЦаавЕЙцФЃвдЩЯЦѓвЕЭъГЩЯњЪлЪеШы1,207.42вкдЊЃЌЭЌБШЯТНЕ15.58%ЃЛРћШѓ253.88вкдЊЃЌЭЌБШЯТНЕ15.46%ЁЃЦфжаЃЌАзОЦЯњЪлЪеШы887.2вкдЊЃЌЭЌБШЯТНЕ11.68%ЃЛРћШѓ241.7вкдЊЃЌЭЌБШЯТНЕ8.84%ЁЃ

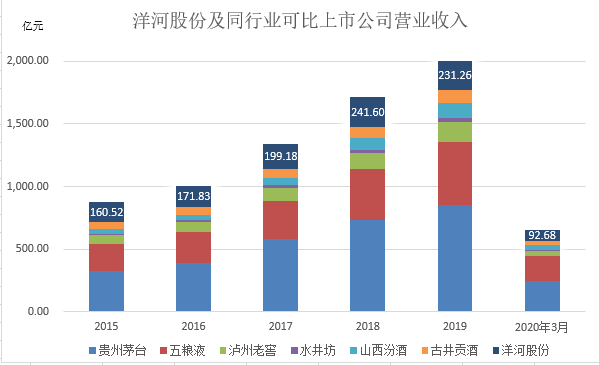

ЁЁЁЁУцЖдаавЕгіРфЃЌбѓКгЙЩЗнЕФвЕМЈвВЪмЕНСЫГхЛїЁЃ2019ФъЃЌбѓКгЙЩЗнЕФгЊвЕЪеШыЮЊ231.26вкдЊЃЌЭЌБШдіГЄ-4.28%ЃЛОЛРћШѓЮЊ73.86вкдЊЃЌЭЌБШдіГЄ-8.96%ЁЃ

ЁЁЁЁ2020ФъЕквЛМОЖШЃЌбѓКгЙЩЗнЕФгЊвЕЪеШыЮЊ92.68вкдЊЃЌЭЌБШдіГЄ-14.89%ЃЌОЛРћШѓЮЊ40.03вкдЊЃЌЭЌБШдіГЄ-0.54%ЁЃ

ЁЁЁЁЖјзїЮЊОЦРрЯћЗбЦЗЃЌАзОЦаавЕЖдБШЦфЫћЙЄвЕЬхЯЕЃЌЪмДДГЬЖШНЯаЁЁЃ

ЁЁЁЁДгећЬхРДПДЃЌ2020Фъ1-2дТЃЌШЋЙњЙцФЃвдЩЯЙЄвЕЦѓвЕЪЕЯжгЊвЕЪеШы116,164.4вкдЊЃЌЭЌБШЯТНЕ17.7%ЃЌЪЕЯжРћШѓзмЖю4,107вкдЊЃЌЭЌБШЯТНЕ38.3%ЁЃ

ЁЁЁЁЦфжаЃЌЗФжЏвЕЕФгЊвЕЪеШыЭЌБШЯТНЕ30.5%ЃЌРћШѓзмЖюЭЌБШЯТНЕ59.3%ЃЛМвОпжЦдьвЕЕФгЊвЕЪеШыЭЌБШЯТНЕ30.6%ЃЌРћШѓзмЖюЭЌБШЯТНЕ67.5%ЃЛЭЈгУЩшБИжЦдьвЕЕФгЊвЕЪеШыЭЌБШЯТНЕ25.7%ЃЌРћШѓзмЖюЭЌБШЯТНЕ62.3%ЃЛЦћГЕжЦдьвЕЕФгЊвЕЪеШыЭЌБШЯТНЕ31%ЃЌРћШѓзмЖюЭЌБШЯТНЕ79.6%ЁЃ

жЦЭМЃКЁЖН№ЛљбаЁЗЃЌЪ§ОнРДдДЃКЙњМвЭГМЦОж

ЁЁЁЁЖјЫцзХЙњУёОМУЬЌЪЦИФЩЦЃЌИїЕиЯћЗбГЁЫљЕФНтНћКЭЛжИДЃЌОЦРрВњЦЗЛђНЋгіЩЯаТвЛТжВЙГЅадЯћЗбЁЃ

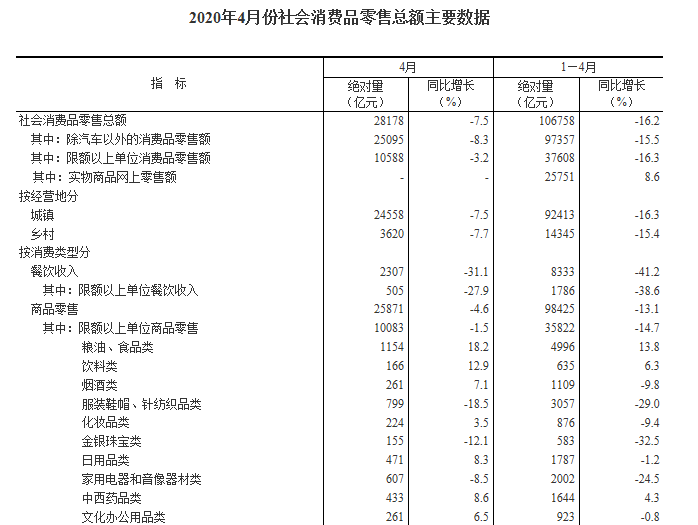

ЁЁЁЁ2020Фъ4дТЗнЃЌШЋЙњЙцФЃвдЩЯЙЄвЕдіМгжЕЃЌЭЌБШЪЕМЪдіГЄ3.9%ЃЛЙЄвЕЦѓвЕВњЦЗЯњЪлТЪЮЊ98%ЃЌЭЌБШдіГЄ0.8Иі%ЃЛЖјбЬОЦРрСуЪлзмЖюДя261вкдЊЃЌЭЌБШдіГЄ7.1%ЁЃ

Ъ§ОнРДдДЃКЙњМвЭГМЦОж

ЁЁЁЁдйМгЩЯИїЕиеўИЎЖдАзОЦВњвЕЕФжиЪгЃЌвВгажњгкАзОЦЯћЗбЕФЛиХЏЃЌдіМгСЫАзОЦаавЕЕФПЙЗчЯеФмСІЁЃ

ЁЁЁЁЖјвпЧщЙ§КѓЃЌИїЕиеўИЎЖдАзОЦВњвЕЕФЙФРјЗіжВЃЌвВдквЛЖЈГЬЖШИјгшСЫАзОЦаавЕаХаФЁЃ

ЁЁЁЁ2020Фъ3дТ17ШеЃЌЮЊЭЦНјАзОЦВњвЕЛљДЁИпМЖЛЏКЭВњвЕСДЯжДњЛЏЃЌМгПьАзОЦВњвЕжЪСПБфИяЃЌЪЕЯжАзОЦВњвЕИпжЪСПЗЂеЙЃЌАВЛеЪЁОМУКЭаХЯЂЛЏЬќЁЂАВЛеЪЁЩЬЮёЬќСЊКЯАВЛеЪЁЪаГЁМрЖНЙмРэОжЗЂВМСЫЁЖЙигкДйНјАВЛеАзОЦВњвЕИпжЪСПЗЂеЙЕФШєИЩвтМћЁЗЁЃ

ЁЁЁЁ2020Фъ4дТЃЌЫФДЈЪЁОМУКЭаХЯЂЛЏЬќгЁЗЂЁЖгХжЪАзОЦВњвЕ2020ФъжиЕуШЮЮёЁЗЃЌЭЦНјБОЪЁгХжЪАзОЦВњвЕЗЂеЙЁЃ

ЁЁЁЁ2020Фъ4дТ18ШеЃЌвд“ИќКУЕФОЦЖМ ИќКУЕФЪБДњ”ЮЊжїЬтЕФЫеОЦМЏЭХ2020ЙШгъТлЬГдкНЫеЫоЧЈПЊФЛЃЌЙВЭЌЩЬЬжАзОЦаавЕаТЮДРДЁЃ

ЁЁЁЁЖўЁЂОоЖюЪаГЁИпЖЫАзОЦеМ“АыБкНЩН”ЃЌеўВпЗіГжЛЎЮЊ“жиЕуШЮЮё”

ЁЁЁЁНќФъРДЃЌАзОЦаавЕЗЂеЙдкМЄСвОКељжаГЪЮШНЁЩЯЩ§ЬЌЪЦЃЌИпЖЫЁЂДЮИпЖЫЦЗХЦЗЂеЙгХЪЦУїЯдЃЌаавЕЕФМЏжаЛЏЁЂЦЗХЦЛЏЁЂИпЖЫЛЏЧїЪЦМЬајЭЙЯдЃЌбѓКгЙЩЗне§Л§МЋгІЖдБфЛЏЃЌжїЖЏЕїећзЊаЭЁЃ

ЁЁЁЁОнЙњМвЭГМЦОжЪ§ОнЃЌ2020Фъ3дТЃЌжаЙњАзОЦВњСПЮЊ65.8ЭђЩ§ЁЃ

жЦЭМЃКЁЖН№ЛљбаЁЗ Ъ§ОнРДдДЃКЙњМвЭГМЦОж

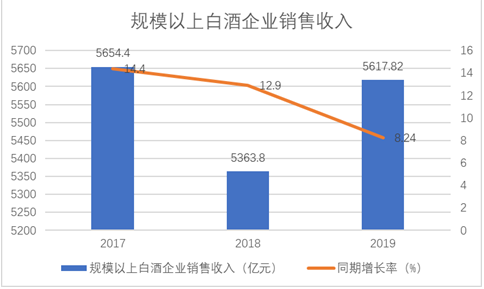

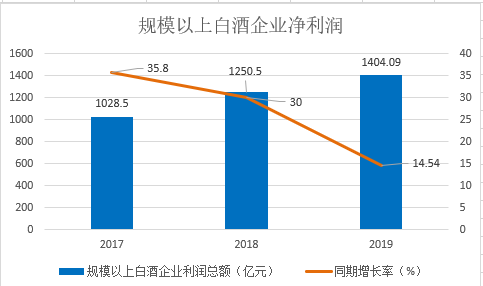

ЁЁЁЁЫцзХАзОЦаавЕОКељИёОжЕФж№ВНаЮГЩЃЌАзОЦаавЕЪаГЁЕФОКељИќМгМЄЛЏЃЌШЋУцНјШыМЗбЙЪНОКељЪБДњЁЃ2017-2019ФъЃЌШЋЙњЙцФЃвдЩЯАзОЦЦѓвЕРлМЦЪЕЯжЯњЪлЪеШыЗжБ№5654.4вкдЊЁЂ5363.8 вкдЊЁЂ 5617.82вкдЊЃЌЗжБ№ЭЌБШдіГЄ14.4%ЁЂ 12.9%ЁЂ 8.24%ЃЛЭЌЦкЃЌРлМЦЪЕЯжРћШѓзмЖюЗжБ№1028.5вкдЊЁЂ1250.5вкдЊЁЂ1404.09 вкдЊЃЌЗжБ№ЭЌБШдіГЄ35.8%ЁЂ30%ЁЂ14.54%ЁЃ

жЦЭМЃКЁЖН№ЛљбаЁЗ Ъ§ОнРДдДЃКЙњМвЭГМЦОжЁЂбѓКгЙЩЗнФъБЈ

жЦЭМЃКЁЖН№ЛљбаЁЗ Ъ§ОнРДдДЃКЙњМвЭГМЦОжЁЂбѓКгЙЩЗнФъБЈ

ЁЁЁЁОнжаЙњОЦвЕаЛсаХЯЂЃЌжаИпЖЫАзОЦЪаГЁеМгаТЪзюИпЃЌЙцФЃеМБШДя42.9%ЃЛЦфДЮЪЧЕЭЖЫАзОЦЁЂИпЖЫАзОЦКЭДЮИпЖЫАзОЦЃЌЪаГЁеМгаТЪЗжБ№ЮЊЪЧ33.6%ЁЂ17.0%КЭ6.5%ЁЃИпЖЫАзОЦЕФЪаГЁЧБСІОоДѓЁЃ

жЦЭМЃКЁЖН№ЛљбаЁЗ Ъ§ОнРДдДЃКжаЙњОЦвЕаЛс

ЁЁЁЁОнКњШѓбаОПдКЗЂВМЕФЁЖ2019жСЩагХЦЗ—жаЙњЧЇЭђИЛКРЦЗХЦЧуЯђБЈИцЁЗЃЌдкЫЭРёРраЭЩЯЃЌИпЖЫАзОЦвд11.5%ЕФбЁдёТЪХХУћЕкШ§ЁЃ

ЁЁЁЁЖјОнКњШѓАйИЛЗЂВМЕФЁЖ2019жаЙњОЦРрааЮЊАзЦЄЪщЁЗЃЌЕН2020ФъЃЌИпЖЫАзОЦЪаГЁЙцФЃгаЭћЭЛЦЦ1,800вкдЊЁЃ

ЁЁЁЁИпЖЫАзОЦзїЮЊРёЦЗЃЌе§дкж№НЅГЩЮЊаТЕФЯћЗбдіГЄЕуЁЃ

ЁЁЁЁНќФъРДГжајдкжаИпЖЫЁЂИпЖЫЪаГЁЗЂСІЕФбѓКгЙЩЗнЃЌЬсГіСЫ“ЦЗжЪИяУќ”ЕФЦьКХЃЌ2019ФъЃЌвВВЛИКжкЭћЃЌЦфзмЬхвЕМЈШдМЬајБЃГжаавЕЧАШ§ЁЃ

ЁЁЁЁетвВгыНЫеЪЁЕФЙФРјЗіГжУмВЛПЩЗжЃЌбѓКгЙЩЗнвђЖјПЊЗЂГіИќЖрЕФГЩГЄПеМфЁЃ

ЁЁЁЁОнЫееўАьЗЂЁВ2016ЁГ141КХЮФМўЃЌ2016Фъ11дТ29ШеЃЌНЫеЪЁШЫУёеўИЎАьЙЋЬќгЁЗЂЁЖНЫеЪЁ“ЪЎШ§Юх”ЯжДњВњвЕЬхЯЕЗЂеЙЙцЛЎЁЗЃЌНЋ“ЫеОЦ”СаЮЊ“НЫеЯЕ”РњЪЗОЕфВњвЕжиЕуСьгђЃЌМгПьДђдьЫеОЦЁЂЫеЪГЕШ“НЫеЯЕ”ВњвЕЦЗХЦЃЌжиЕуЬсИпАзОЦЁЂЛЦОЦЁЂУзОЦЕШФ№дьОЦВњвЕЃЌХрг§зГДѓбѓКгЕШАзОЦЁЃ

ЁЁЁЁЮЊЙсГЙТфЪЕЁЖЙигкМгПьЭЦНјЫоЧЈ“жаЙњОЦЖМ”НЈЩшЕФвтМћЁЗКЭЁЖЙигкжЇГжЪГЦЗвћСЯВњвЕМгПьЗЂеЙЕФЪЕЪЉвтМћЁЗЃЌзіОЋЁЂзігХЁЂзіЯьЁЂзіДѓЁЂзіЧПОЦВњвЕЃЌ2019Фъ11дТ8ШеЃЌЫоЧЈЪаШЫУёеўИЎАьЙЋЪвгЁЗЂЁЖЫоЧЈЪаОЦВњвЕЗЂеЙШ§ФъааЖЏМЦЛЎЃЈ2019-2021ЃЉЁЗЁЃ

ЁЁЁЁЦфЗЂеЙФПБъАќРЈЃЌЕН2021ФъЃЌ“бѓКг”ЁЂ“ЫЋЙЕ”гЩ“жаЙњУћОЦ”ЗЂеЙЮЊ“жаЙњУћЦЌ”ЃЌВЂСІељ2020ФъЁЂ2021ФъЪаЙцФЃвдЩЯОЦВњвЕгЊвЕЪеШыЗжБ№ДяЕН400вкдЊЁЂ500вкдЊЁЃЕН2021ФъЃЌСІељаТдіОЦВњвЕгЊвЕЪеШыГЌ400вкдЊЦѓвЕ1ЛЇЃЌГЌ10вкдЊЦѓвЕ1ЛЇЃЌГЌвкдЊЦѓвЕ3ЛЇЃЌЙцФЃвдЩЯЦѓвЕ9ЛЇЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌбѓКгЙЩЗнЕФЗЂеЙБЛЪгЮЊМЦЛЎжаЕФ“жиЕуШЮЮё”ЁЃ

ЁЁЁЁ2019Фъ12дТ6ШеЃЌжаЙњОЦвЕаЛсгыЫоЧЈЪабѓКгаТЧјеўИЎЙВНЈ“ЫоЧЈОЦЖМбѓКгКЫаФВњЧј”еНТдКЯзїЧЉдМвЧЪНдкЫоЧЈЪаОйааЃЌжМдкЮЊЫоЧЈЪаЕФАзОЦВњвЕЗЂеЙЬсЙЉживЊЦНЬЈЃЌгћНЋбѓКгаТЧјДђдьЮЊ“жаЙњОЦЖМКЫаФЧј”ЁЃ

ЁЁЁЁДЫДЮеНТдКЯзїавщЕФЧЉЪ№ЃЌНЋЮЊЫоЧЈЬиБ№ЪЧбѓКгаТЧјЕФАзОЦВњвЕЗЂеЙЬсЙЉживЊЦНЬЈЁЂзЂШыЧПДѓЖЏСІЃЌЭЦЖЏАзОЦВњвЕНЁПЕГжајЗЂеЙЁЃ

ЁЁЁЁАзОЦВњвЕЕФзЊаЭЩ§МЖгыеўИЎЕФДѓСІЗіжВЮовЩШУбѓКгЙЩЗнгаСЫИќДѓГЩГЄПеМфЃЌЦфЛђНЋгРДаТЕФ“ЩЯЩ§Цк”ЁЃ

ЁЁЁЁШ§ЁЂвЕМЈБЃГжаавЕЧАШ§ЃЌЮШОг“УЉЮхбѓ”МлжЕПЩЦк

ЁЁЁЁдкзЪБОЪаГЁЃЌбЁдёвЛИігХжЪЕФЭЖзЪБъЕФжСЙиживЊЁЃдкАзОЦаавЕИћдХ18диЕФбѓКгЙЩЗнЃЌЪЧШЋЙњДѓаЭАзОЦЩњВњЦѓвЕЃЌвВЪЧАзОЦаавЕЮЈвЛгЕга“бѓКг”ЁЂ“ЫЋЙЕ”СНДѓжаЙњУћОЦЃЌСНИіжаЛЊРЯзжКХЃЌСљУЖжаЙњГлУћЩЬБъЕФЦѓвЕЁЃ

ЁЁЁЁ2015-2019ФъЃЌбѓКгЙЩЗнЕФгЊвЕЪеШыЗжБ№ЮЊ160.52вкдЊЁЂ171.83вкдЊЁЂ199.18вкдЊЁЂ241.6вкдЊЁЂ231.26вкдЊЃЌ2016-2019ФъЃЌгЊвЕЪеШыЗжБ№ЭЌБШдіГЄ7.04%ЁЂ15.92%ЁЂ21.3%ЁЂ-4.28%ЁЃ

жЦЭМЃКЁЖН№ЛљбаЁЗЪ§ОнРДдДЃКЭЌЛЈЫГiFinD

ЁЁЁЁЭЌЦкЃЌбѓКгЙЩЗнЕФОЛРћШѓЗжБ№ЮЊ53.65вкдЊЁЂ58.05вкдЊЁЂ66.19вкдЊЁЂ81.15вкдЊЁЂ73.86вкдЊЃЌ2016-2019ФъЃЌОЛРћШѓЗжБ№ЭЌБШдіГЄ8.61%ЁЂ13.73%ЁЂ22.45%ЁЂ-9.02%ЁЃ

ЁЁЁЁОнеаЙЩЪщЃЌ2020ФъЕквЛМОЖШЃЌбѓКгЙЩЗнЕФгЊвЕЪеШыЮЊ92.68вкдЊЃЌЭЌБШдіГЄ-14.89%ЃЌОЛРћШѓЮЊ40.03вкдЊЃЌЭЌБШдіГЄ-0.54%ЁЃетжївЊЪмШЋЧђаТЙквпЧщВЛПЩПЙСІвђЫиЕФгАЯьЃЌЫцзХвпЧщЕФКУзЊЃЌЛђНЋГіЯжВЙГЅадашЧѓЃЌЕУвдЬсЩ§ЁЃ

ЁЁЁЁЖдБШЭЌаавЕ6МвЩЯЪаЙЋЫОЃЌЗжБ№ЮЊЙѓжнУЉЬЈЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦ“ЙѓжнУЉЬЈ”ЃЉЁЂвЫБіЮхСИвКЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦ“ЮхСИвК”ЃЉЁЂуђжнРЯНбЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦ“уђжнРЯНб”ЃЉЁЂЫФДЈЫЎОЎЗЛЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦ“ЫЎОЎЗЛ”ЃЉЁЂЩНЮїагЛЈДхЗкОЦГЇЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦ“ЩНЮїЗкОЦ”ЃЉЁЂАВЛеЙХОЎЙБОЦЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦ“ЙХОЎЙБОЦ”ЃЉЃЌОљЪєгкЪаГЁЗнЖюЯрЖдНЯИпЕФАзОЦЦѓвЕЃЌбѓКгЙЩЗнЕФгЊЪеЁЂОЛРћХХУћОљЮЛСаЕкШ§ЃЌНіДЮгкЙѓжнУЉЬЈКЭЮхСИвКЁЃ

ЁЁЁЁдквЕМЈЩЯБэЯжССблЕФбѓКгЙЩЗнЃЌЦфЯжН№СїзДПівВБэЯжСМКУЃЌ2015-2019ФъЃЌбѓКгЙЩЗнОгЊЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюЗжБ№ЮЊ58.36вкдЊЁЂ74.05вкдЊЁЂ68.83вкдЊЁЂ90.57вкдЊЁЂ67.98вкдЊЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: