�������գ�A�����������й�˾�걨��¶��ϡ�2019�꣬�е�¶¶����ƮƮ��άά�ɷ���ҵ��������������Ԫ��Ʒ��Ӫ�պ;����������½���ͬʱ����Ԫ��Ʒ���ʲ����������������½������۶��ư��ں���������·���²�Ʒ��������Զδ���죬������ͳӪ�����������Ƶ����������Ƿ��з�չ��

����ROE���� ���۶��ư��ں�������·

����2019�꣬��Ԫ��Ʒʵ��Ӫҵ����75.49��Ԫ��ͬ���½�8.41%��ʵ�־�����26.95��Ԫ��ͬ���½�4.99%����˾�ڲƱ���û����¶ҵ���½���ԭ��

������ʵ�ϣ���Ԫ��Ʒ��2015��Ӫ�մﵽ91.17��Ԫ�����۶�ͻ�ư���Ԫ���ĸ߷��ʼ������·��2016-2019��ֱ�ʵ��Ӫҵ����89��Ԫ��77.41��Ԫ��81.44��Ԫ��74.59��Ԫ��ͬ�ȷֱ�����-2.38%��-13.03%��5.21%��-8.41%��

����ͬʱ����˾��2015���Ժ��ʲ�������Ҳ�����½���wind��ʾ����Ԫ��Ʒ2015-2019��̯�����ʲ������ʷֱ�Ϊ46.46%��45.88%��31.48%��23.7%��21.71%����Ȩ���ʲ������ʷֱ�Ϊ57.77%��46.73%��38.77%��27%��22.85%��

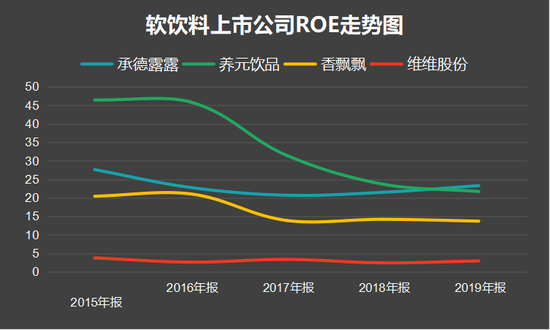

������ͬ����ȣ���Ԫ��Ʒ�ĵ�ROE�½�Ҳ�Ƚ����ԡ�2015�꣬��Ԫ��Ʒ��ROE��̯������ͬ��Ϊ46.46%���߳������ڶ��ijе�¶¶��20���ٷֵ㣻2019�꣬��Ԫ��Ʒ��ROE�ȳе�¶¶����1.5���ٷֵ㡣

�������ʲ��������Ǻ������й�˾ӯ����������Ҫָ�ꡣ��ָ��Խ�ߣ�˵��Ͷ�ʴ���������Խ�ߣ���ָ�������˹�˾�����ʱ���þ������������

������Ԫ��ƷROE�½����䲻���������ʲ���ģ���ϵ͵ĸܸ��ʼ����������ٻ����й�ϵ����˵����˾�ʲ���ģ�����Ų�û�д����������ͬ��������

����������Ԫ��Ʒ��ҵ�������½�������ҵ����ģ�������ʵ�ָ�����ļ�A��ͬ�����Ծ��ס�2019�꣬��˾��Ӫ���dzе�¶¶��3�����ϣ��������dzе�¶¶��5�����ϣ�����ƮƮ��7�����ϡ�2019���ë���ʸߴ�52.83%�������ʸߴ�36.13%���߳������ڶ��ijе�¶¶15���ٷֵ㡣

����ͬʱ����Ԫ��Ʒ�����ϵ��ֽ�ʮ�ֳ�ԣ������2019��ĩ����˾�����ʽ𡢽����Խ����ʲ������������ʲ��������֮��Ϊ116.25��Ԫ�����н����Խ����ʲ������������ʲ���Ŀ����ҪΪ�������Ʋ�Ʒ��2019������������������3.95��Ԫ����˾�������Ϣ��ծ����0��

����������˼���ǣ���Ԫ��Ʒ����ӯ�����ļ�ͬ���ж�����ͣ�2019���PE����11��������ָ�궼�dz����ϰ����ɵ�������Ȼ����˾�ɼ������кﵽ�۷塣

������Ԫ��Ʒ�ѳɰ����ɵ���Ҫԭ�������۶��ư���Ԫ��ҵ�����£�������ǰ�����������ܹ�˾���Էḻ��Ʒ���ࡢ��չ��Ӫ�������Խ��������һ��Ʒ����������ģʽ�ıײ�������Ч����

����2019�꣬��˾����ֲ�ﵰ����������ͬ���½�30.06%��������������ͬ���½�67.52%��ֱ��������Ȼͬ��������27.8%����ë����ȴ��2018���½�4.26���ٷֵ㡣���⣬��˾ֱ��ģʽ��ë���ʣ�43.26%���������ھ���ģʽ��53.14%��10���ٷֵ㣬Ҳ˵����˾ֱ��ģʽ�����ڽ����ڣ��������졣

�������������²�Ʒ����ģʽ��δ����ʱ����Ԫ��Ʒ�����Ʋ�Ʒ����������Ҳ��2018�������8.01%�����������̽�����������������Ҳ���������ԣ�2019�꾭������ͬ���½���9.28%���ֵ���������˾�ߴ�������������붼�����½���һ�����ݱ��������������������ˡ�

����������������������

����������Ԫ��Ʒ��չʷ��֪�����������ʲ�2006�걻��ˮ�ϰɰ������ֲ�ﵰ�����Ͽ��ٷ�չ�Ļƽ�ʮ�ꡣ���й���ҵ��Ϣ��������ͳ�ƣ�2007-2016�ֲ꣬�ﵰ������ʮ���ĸ��������ٶȴﵽ24.51%��Ҳ����˵��ʱ���������Ԫ��Ʒ��

�������⣬��Ҧ���µ�Ϊ�Ĺ�˾��������Ӫ����������չ����Ҳ�����С�Ӫ�����棬��Ԫ��ƷͶ�������ã����������ҽ���������Ʒ�Ķ�λ�㷺������“�������ԣ������������”�Ĺ�����������ġ�

��2ҳ [1] [2] ��һҳ

��������: ��Ԫ��Ʒ