ЎЎЎЎҝҙөҪ¶«ЕфМШТыIPOөДПыПўЈ¬әЬ¶аИЛКЧПИПлөҪөДҝЙДЬКЗәмЕЈЎЈ

ЎЎЎЎКөјКЙПЈ¬¶«ЕфТыБПКЗТ»јТУЪ1987ДкҫНө®ЙъөДЙоЫЪАПЧЦәЕТыБПЙъІъЖуТөЈ¬ІўФЪ2003ДкЎў2018Дк·ЦұрНкіЙБЛ№ъУРЖуТөПтИ«ГсЛщУРЦЖЎўФЩПт№Й·ЭЦЖөДЖуТөёДЦЖЎЈ2020Дк4ФВД©Ј¬№«ЛҫТФҝмУЪКРіЎЖҪҫщЛЩ¶ИөД7ёцФВКұјдөҪҙпЙПКРЕЕ¶УЖЪЈ¬ДвФЪЙПҪ»Лщ№ТЕЖЙПКРЎЈ

ЎЎЎЎІ»№эЈ¬ЖуТөIPOЗ°өДТ»ПөБР¶ҜЧчЈ¬ИҙИГёчҪзёРөҪГФ»уЎЈАэИ綫ЕфТыБПФЪIPOЗ°Т»ЦЬН»»ч·ЦәмЈ¬ҪьТ»ДкУҜАы№ҰБҰ·ҙіЈРФҙуХЗЈ¬ХвТІИГНвҪзЦКТЙ¶«ЕфМШТыөДЙПКРТвНјКөОӘИҰЗ®Ј¬ҙУ¶шТэ·ў№ЙГс¶ФЖдЙПКРәу»біцПЦТөјЁҝмЛЩұдБіөДөЈУЗЎЈ

ЎЎЎЎХР№ЙКйПФКҫЈ¬ФЪҝӘЖфIPOЗ°Т»ДкЈЁјҙ2019ДкЈ©Ј¬¶«ЕфМШТыҫ»АыИуұ©ФцЈ¬Н¬ұИФціӨ164%Ј»ЗТФЪөЭҪ»ХР№ЙКйөДЗ°Т»ЦЬЈ¬¶«ЕфМШТыҪшРРБЛұЁёжЖЪДЪЧо“әҫ”өДТ»ҙО·Цәм3.6ТЪФӘЈ¬№«ЛҫКөјКҝШЦЖИЛБЦДҫЗЪҙуФјҝЙДГЧЯЖдЦРөД2.03ТЪФӘЎЈ

ЎЎЎЎДЗГҙЈ¬ЙПКР№«ЛҫЙПКРЗ°ТөјЁұ©ФцКЗ·сХэіЈЈҝ¶ФҙЛЈ¬ЙПәЈКҰ·¶ҙуС§ЙМС§ФәН¶ЧКУлұЈПХПөёұҪМКЪ»ЖҪЁЦРПтЎ¶»ӘПДКұұЁЎ·јЗХЯұнКҫЈ¬ЙПКР№«ЛҫФЪЙПКРЦ®З°И·КөУР°СТөјЁЧцёЯөД¶ҜБҰәН¶Ҝ»ъЈ¬“ТтОӘIPOДјјҜЧКҪрөД¶о¶И¶јКЗәНЗ°ИэДкЈ¬МШұрКЗЧоҪьТ»БҪДкөДТөјЁ№Т№іөДЈ¬¶шТФНщИ·КөҙжФЪІ»ЙЩЙПКР№«ЛҫIPOЗ°№э¶И°ьЧ°ТөјЁөД°ёАэЎЈ”

ЎЎЎЎЙПКРЗ°ТөјЁұ©Фц IPOЗ°Н»»ч·Цәм

ЎЎЎЎ2018Дкҫ»АыИуПВҪө8000НтЈ¬2019ДкЙПХЗҪь3.6ТЪФӘЈ¬ҫЎ№Ь¶«ЕфТыБПОӘТөјЁФціӨЧЬҪбБЛОеҙуЗэ¶ҜТтЛШ——НкЙЖБЛІъЖ·Ж·АаЈ»МбёЯБЛПы·СрӨРФЈ»УЕ»ҜБЛ№ЬАнјЬ№№Ј»·бё»БЛҙЩПъРОКҪЈ»НЖРРұҘәНКҪУӘПъІЯВФЈ¬ө«Хл¶Ф¶«ЕфТыБПТөјЁХжКөРФөДЦКТЙ»№КЗГ»УРПыК§ЎЈ

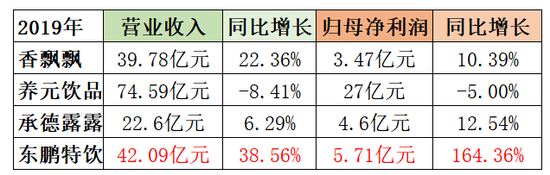

ЎЎЎЎ»ЖҪЁЦРПтұҫұЁјЗХЯіЖЈ¬ЕР¶П№«ЛҫЙПКРЗ°ТөјЁІЁ¶ҜКЗ·сХжКөЈ¬ҝЙТФҙУРРТөҫ°Жш¶ИЕР¶ПЈ¬ТІҝЙТФУлҝЙұИ№«ЛҫҪшРРұИҪПЎЈұҫұЁјЗХЯёщҫЭ¶«ЕфТыБПХР№ЙКйЙПАаұИөДЙПКР№«ЛҫНіјЖ·ўПЦЈ¬164.36%өДҫ»АыИуН¬ұИФціӨВКөДИ·УРР©·ҙіЈЈ¬АэИзПгЖ®Ж®ЎўСшФӘТыЖ·ЎўіРөВ¶¶ФЪ2019ДкөДҫ»АыИуН¬ұИФціӨВК·ЦұрОӘ10.39%Ўў-5%Ўў12.54%ЎЈ

УлТыБПРРТөҝЙұИЙПКР№«ЛҫПаұИЈ¬¶«ЕфТыБП2019Дкҫ»АыИуұ©Фц164%ПФТміЈ

ЎЎЎЎ¶«ЕфТыБП2019ДкөДПъКЫ¶оФціӨЛЩ¶ИЙхЦБі¬№эәмЕЈЎЈёщҫЭ»ӘұтјҜНЕ№«ІјөДПъКЫ¶оКэҫЭЈ¬2018ДкЦБ2019ДкЈ¬»ӘұтјҜНЕИ«Ж·АаПъКЫ¶оН¬ұИФціӨ13%әН6.2%Ј¬¶ш¶«ЕфТыБПёГКэҫЭФтКЗ6.3%әН38.72%ЎЈЙПКРЗ°Т»ДкТм¶ҜөДКэҫЭЈ¬өДИ·ИГІҝ·Ц№ЙГсөЈРДЈ¬¶«ЕфТыБПЙПКРәуөДТөјЁКЗ·с»бҝмЛЩұдБіЎЈ

ЎЎЎЎ¶ш¶«ЕфТыБПөЭҪ»ХР№ЙКйөДЗ°Т»ЦЬҪшРРЧо“әҫ”·ЦәмөДРРОӘЈ¬ТІұ»ҝҙЧчКЗ¶Ф№ЙГсөДҫҜКҫЎЈ

ЎЎЎЎ2020Дк4ФВ9ИХЈ¬¶«ЕфТыБПЕЙ·ўПЦҪр№ЙАы3.6ТЪФӘЈ¬№«ЛҫКөјКҝШЦЖИЛБЦДҫЗЪәПјЖіЦУР¶«ЕфТыБП56.41%өД№Й·ЭЈ¬ТФҙЛјЖЛгЈ¬БЦДҫЗЪҙуФјҝЙДГЧЯ2.03ТЪФӘЎЈ¶шПаұИУЪ2017Дк8732НтФӘәН2019Дк1.4ТЪФӘЈ¬ұҫҙОЙПКРЗ°3.6ТЪФӘөД№ЙАы·ЦЕдКЗ¶«ЕфТыБПұЁёжЖЪДЪ¶о¶ИЧоёЯөДТ»ҙО·ЦәмЎЈ

ЎЎЎЎДЗГҙ№«ЛҫФЪЙПКРЗ°Н»»ч·ЦәмУРДДР©ұіәуә¬ТеЈҝ»ЖҪЁЦР¶ФұҫұЁјЗХЯұнКҫЈә“¶ФАъДк№цҙжөДОҙ·ЦЕдАыИуЈ¬Из№ыЙПКРЗ°·ЦЕдЈ¬КЗАП№Й¶«¶АПнЈ¬¶шЙПКРәуөД№ЙАы·ЦЕдФтТӘРВАП№Й¶«№ІПнЎЈ”»ЖҪЁЦРјМРшЛөөАЈ¬Из№ыЙПКРЗ°ҙҰУЪЖуТөҫӯУӘ·ўХ№өДЧКҪрРиТӘЈ¬№«ЛҫәЬЙЩ·ЦЕд№ЙАыЈ¬ДЗГҙ№«ЛҫјҙҪ«ДјөГҫЮ¶оЧКҪрөДЙПКРЗ°·Цәм»ШұЁАП№Й¶«Ј¬ҫНКфУЪХэіЈПЦПуЈ¬ТтОӘЦ®З°АП№Й¶«ОюЙьБЛЧФјәөДАыТжЎЈ“Из№ы№«ЛҫФӯұҫҫНІ»ІоЗ®Ј¬ЙПКРЗ°ОӘБЛҪөөНёәХ®ВК¶шҪшРРҫЮ¶оАыИу·ЦЕдЈ¬ДЗГҙҫНУРИҰЗ®ПУТЙБЛЎЈ”

ЎЎЎЎјЗХЯНЁ№эХР№ЙКй·ўПЦЈ¬ҪьИэДкАҙЈ¬¶«ЕфТыБПЧКІъЧЬ¶оіЦРшФцјУЈ¬·ЦұрОӘ20.51ТЪФӘЎў21.07ТЪФӘәН33.40ТЪФӘЈ¬ІўГ»УРПФКҫіц“ҪрИЪОЈ»ъ”ЎЈІ»№эЈ¬№«ЛҫёәХ®ИҙёЯіцҝЙұИЙПКР№«ЛҫФј20ёц°Щ·ЦөгЎЈТтҙЛЈ¬¶ФУЪ¶«ЕфТыБПIPOЗ°Н»»ч·ЦәмөДТвНјЈ¬ЙРІ»ДЬНэПВҪбВЫЎЈ

ЎЎЎЎ¶шҙЛҙО¶«ЕфТыБПIPOөДКұјдҪЪөгТІЦөөГТ»МбЎЈДҝЗ°Ј¬№ҰДЬТыБПөДРРТөөЪТ»ГыәмЕЈ»№ҙҰУЪҝхИХіЦҫГөДЙМұкҫА·ЧөұЦРЎЈ2016ДкТФАҙЈ¬әмЕЈөДҙҙКј№«ЛҫМ©№ъМмЛҝјҜНЕЈ¬әНәмЕЈөДЦР№ъҙъАнЙМ»ӘұтјҜНЕҫНЖ·ЕЖ№йКфОКМвКјЦХҪәЧЕІ»ПВЎЈ»ӘұтјҜНЕ¶ӯКВіӨЎўЈЁұұҫ©Ј©әмЕЈО¬ЛыГьУРПЮ№«ЛҫҙҙКјИЛСПұтТІІ»Ц№Т»ҙО№«ҝӘұнКҫЈ¬әмЕЈөДО¶өАәЬИЭТЧДЈ·ВЈ¬ЛыНкИ«ҝЙТФБнҙҙТ»ёцЖ·ЕЖЈ¬УЪКЗ2016ДкөЧЈ¬»ӘұтјҜНЕНЖіцБЛЧФУРЖ·ЕЖ“ХҪВн”Ј¬ІўФЪәмЕЈөДЗюөАЙМҪшРРНЖ№гЎЈ

ЎЎЎЎМ©№ъМмЛҝјҜНЕФтФЪ2019ДкНЖіцБЛәмЕЈН¬ҝо°ьЧ°өДІъЖ·“әмЕЈ°ІДОјӘ”Ј¬УыОЮ·мПОҪУәмЕЈФЪЦР№ъөДКРіЎЈ¬ө«әмЕЈ°ІДОјӘҪь°лДкҪц3000¶аНтөДПъКЫ¶оФ¶І»ј°2019ДкЙП°лДкЦР№ъәмЕЈҪь140ТЪФӘөДПъКЫ¶оЎЈ

ЎЎЎЎІ»№эЈ¬ФЪРРТөАПҙуДЪ¶·ЖЪјдЙПКРЈ¬ТІІўІ»ТвО¶ЧЕ¶«ЕфТыБПөДН»О§Ц®В·»бЛі·зЛіЛ®ЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: ¶«ЕфМШТы