|

������Ʒ�ṹ�����һ������

�����������������£��������߶��г�����ˮ�θ߶��г��ƺ��ѳ�����С����ʶ���ϰɾ�Ҳ�����⣬2019�깫˾�ĵ͵�Ʒ�������ٽ�1.99%����������ͣ�͡���δ���ɳ������������˺ӱ�ʡ����ռ�ʵĽ�һ�������⣬��˾�ڴθ߶��г��ܷ�����ͻ��Ҳ����Ҫ���㡣

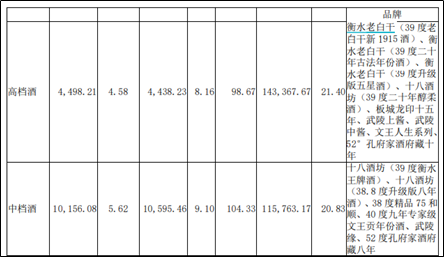

���������ϰɾƵĻ��֣�40Ԫ����Ϊ�͵���Ʒ��40Ԫ—100ԪΪ�е���Ʒ��100Ԫ����Ϊ�ߵ���Ʒ������Ӧ���г��۸���������˾��Ʒ�п��Թ����θ߶����е���Ҫ������ˮ�ϰ�1915��ʮ�˾Ʒ�20�ꡢʮ�˾Ʒ�15��ȡ�

��������������ϵ�еIJ�Ʒ���������걨��û�о������ݿ��Բο������ӹ�˾�ߵ���2019��������������������ͬ������21.4%����2018���35.62%����Ż��������Ժ�ˮ�ϰ�ϵ�������»������뼰ë������������Ʒ�ṹ�д����ƣ��ߵ���Ʒռ�����һ����ߡ�

������ë���ĸߵ���Ʒ����ռ����Ȼ���ߣ���˾������ӯ����������ҵ�д���ƫ��ˮƽ��2019�꣬�ϰɾƵ�����ë����61.47%����8������¶�걨�İ����й�˾���ŵ�6��

����2019�깫˾�����ʽ�10.03%����8�ҹ�˾���ŵ�7���ϵ�6����վ���16.56%����6����ٷֵ㡣�����������Ϣ֧�����ӣ���˾�����ڲ������ͬ��������125.34%�������������6.77%����13.57%��

����2019�꣬�ϰɾƵļ�Ȩƽ�����ʲ�������Ϊ12.98%����2018���14.91%�½���1.93���ٷֵ㣬��8�ҹ�˾��������6��ˮ����Ŀǰ�ݾӵ�1���ߴ�41.6%�����ϴ�

������Դ�����˲ƾ����й�˾�о�Ժ ����ͷ/���� ��2ҳ ��һҳ [1] [2] ��������: ��ˮ�ϰ� |