|

ЁЁЁЁНќШеЃЌРЯАзИЩОЦЗЂВМСЫ2019ФъФъЖШБЈИцЁЃЫфШЛ2019ФъЙЋЫОвЕМЈЭЌБШШдЪЕЯждіГЄЃЌЕЋдіЫйвбСЌајСНФъДѓЗљЗХЛКЁЃЖјЙЋЫОЕФгЊЪежїСІКтЫЎРЯАзИЩЯЕСаЕФЪеШыдкОРњСЫМИФъЕФИіЮЛЪ§діГЄКѓЃЌдк2019ФъзЊЮЊЯТЛЌЃЌЭЌЪБЦфУЋРћТЪвВвбСЌајСНФъЯТНЕЃЌСюЙЋЫОБООЭОКељбЙСІНЯДѓЕФКгББЪЁФкЪаГЁУЩЩЯ“вѕгА”ЁЃ

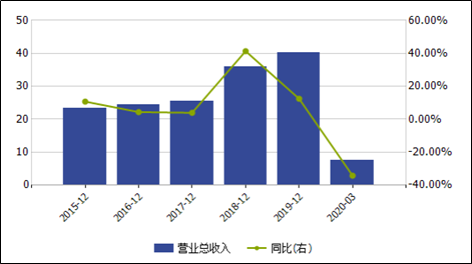

ЁЁЁЁКтЫЎРЯАзИЩЯЕСаЪеШыЯжЯТЛЌ

ЁЁЁЁ2019ФъЃЌРЯАзИЩОЦЪЕЯжгЊвЕЪеШы40.3вкдЊЃЌЭЌБШдіГЄ12.47%ЃЛЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓЮЊ4.04вкдЊЃЌЭЌБШдіГЄ15.38%ЁЃЙЋЫОБэЪОЃЌжаИпЕЕВњЦЗЕФЯњЪлСПдіМгДјРДСЫ2019ФъвЕМЈЕФдіГЄЁЃВЛЙ§ЃЌЫфШЛгЊЪеКЭОЛРћЛЙЪЧЪЕЯжСЫЫЋЫЋдіГЄЃЌЕЋдіЫйвбОСЌајЯТНЕСНФъЁЃ

ЁЁЁЁЗжВњЦЗРДПДЃЌ2019ФъЃЌРЯАзИЩОЦЕФгЊвЕЪеШыжївЊРДздЮхДѓЯЕСаМАЦЗХЦЗўЮёЃЌЦфжаКтЫЎРЯАзИЩЯЕСавРШЛЪЧвЕМЈжїСІЃЌЙБЯзСЫГЌ50%ЕФгЊвЕЪеШыЁЃЕЋЪ§ОнЯдЪОЃЌ2019ФъКтЫЎРЯАзИЩЯЕСаЪеШыЭЌБШЯТНЕСЫ3.63%ЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌДг2015ФъЙЋЫОЗжВњЦЗЙЋВМЯњЪлЪеШыЧщПіПЊЪМЃЌКтЫЎРЯАзИЩЯЕСаЕФгЊЪедіЫйБуУЛгаГЌЙ§10%ЃЌЧвећЬхГЪЯТЛЌЧїЪЦЃЌ2018ФъЪБвбгЩ2015ФъЕФ8.24%ЯТНЕжС3.31%ЃЌ2019ФъЪзЖШГіЯжЯТЛЌЁЃ

ЁЁЁЁЭЌЪБЃЌКтЫЎРЯАзИЩЯЕСаЕФгЏРћФмСІвВдкЯТНЕЃЌ2019ФъИУЯЕСаЕФУЋРћТЪЮЊ56.68%ЃЌТдЕЭгкЙЋЫОФ№ОЦвЕећЬх58.82%ЕФУЋРћТЪЫЎЦНЃЌНЯ2018ФъЕФ58.45%МѕЩй1.77ИіАйЗжЕуЁЃ

ЁЁЁЁ2019ФъЙЋЫОвЕМЈШЁЕУдіГЄИќДѓГЬЖШЩЯППЕФЪЧЦфЫћЫФИіЦЗХЦЁЃ2018Фъ4дТЃЌРЯАзИЩОЦЭЈЙ§ЪеЙКЗсСЊОЦвЕЃЌгЕгаСЫГаЕТЧЌТЁзэЃЈАхГЧЩеЙјЃЉЁЂАВЛеЮФЭѕЙБЁЂЩНЖЋПзИЎКЭКўФЯЮфСъМвЫФИіЧјгђадАзОЦЦѓвЕЁЃ 2019ФъЃЌЫФМвЖдгІЕФЫФИіЯЕСаВњЦЗЪеШыдіЫйЗжБ№ЮЊ58.42%ЁЂ31.72%ЁЂ65.6%КЭ79.96%ЁЃ

ЁЁЁЁЪЁФкЪЁЭтСНФбОГЕи

ЁЁЁЁЭЈЙ§ЪеЙКЗсСЊЃЌЙЋЫОЛЙЧаШыСЫАВЛеЁЂКўФЯКЭЩНЖЋШ§ЪЁЃЌДгЭЦНјШЋЙњЛЏВМОжНЧЖШРДПДЃЌШЗЪЕЪЧвЛИіЗЧГЃКУЕФаТПЊЖЫЁЃРЯАзИЩОЦЛЙдкФЧЪБейПЊСЫОКељеНТдЖЏдБДѓЛсЃЌКАГіСЫ“ГЦАдКгББЃЌУће№ШЋЙњ”ЕФПкКХЁЃ

ЁЁЁЁЧЌТЁзэЃЌвдАхГЧЩеЙјОЦзюЮЊжјУћЃЌЮЛСаКгББЪЁАзОЦЕквЛеѓгЊЃЌдкМНББеМОнВЛЩйЪаГЁЗнЖюЁЃЭЈЙ§ЪеЙКЗсСЊОЦвЕЃЌРЯАзИЩдкКгББЪЁФкгжгЕгаСЫАхГЧЦЗХЦЃЌБОПЩНшДЫНјвЛВНзіДѓКгББЪаГЁЃЌЕЋНјеЙЫЦКѕВЂВЛЫГГЉЁЃ

ЁЁЁЁЫфШЛгЕгаСЫКтЫЎРЯАзИЩ+АхГЧЩеЙјЁЂРЯАзИЩЯуаЭ+ХЈЯуаЭЕФЪЁФкеѓгЊЃЌЕЋЙЋЫОРДздКгББЪЁФкЕФЪеШыШДВЂВЛФЧУДРэЯыЁЃ2018ФъЃЌЙЋЫОРДздКгББЪЁФкЕФЪеШыдіЫйНіга11.74%ЃЌЖј2019ФъдкжїСІВњЦЗКтЫЎРЯАзИЩЯЕСаЯњЪлЯТЛЌЕФЧщПіЯТЃЌЭЌБШдіЫйжшНЕжС3.33%ЁЃ

ЁЁЁЁ2019ФъЙЋЫОРДздКгББЪаГЁЕФгЊвЕЪеШыеМБШвРШЛИпДя63.12%ЃЌКгББЪаГЁвРШЛЪЧЙЋЫОвЕМЈЕФжїеНГЁЁЃЖјРЯАзИЩОЦФПЧАдкКгББЪаГЁЕФЪаеМТЪНі10%ГіЭЗЃЌвРШЛгаКмДѓЕФЩЯЩ§ПеМфЁЃЕЋКгББЪЁФкАзОЦЪаГЁЭтРДЧПЦѓНЯЖрЃЌФкВПЧјгђаЁОЦЦѓвВжкЖрЃЌЪЁФкОКељМЄСвЃЌвЊЯыНјвЛВНРЉДѓЪаеМВЂВЛШнвзЃЌжїСІВњЦЗКтЫЎРЯАзИЩДЫЪБЪеШыШДГіЯжЯТЛЌЃЌвВЮЊЙЋЫОЪЁФкЪеШыЬсЩ§ДјРДВЛРћгАЯьЁЃ

ЁЁЁЁвдРЯАзИЩФПЧАЕФЦЗХЦЖШРДПДЃЌжаЕЭЕЕаЮЯѓИљЩюЕйЙЬЃЌзпГіКгББжЊУћЖШИќЕЭЁЃвРППВЂЙКЕФЦфгрШ§ИіЦЗХЦЃЌ2019ФъдкАВЛеЁЂКўФЯКЭЩНЖЋЕФЗжБ№ЪЕЯжЪеШы3.34вкдЊЁЂ3.52вкдЊКЭ1.50вкдЊЃЌдіЗљЗжБ№Дя31.72%ЁЂ79.96%КЭ65.12%ЃЌЫфдіГЄНЯПьЃЌЕЋФПЧАдкШ§ЕиЪеШыЙцФЃвРШЛНЯаЁЁЃдкаавЕЗжЛЏМгОчЃЌШЋЙњадОЦЦѓНјвЛВНЧРеМЪаГЁЗнЖюЕФБГОАЯТЃЌШЋЙњЛЏЬИКЮШнвзЁЃШЋЙњЛЏдИОАЯТЃЌЙЋЫОЛЙашНјвЛВНКЛЪЕЪЁФкЪаГЁЃЌвдУт“ЙЫДЫЪЇБЫ”ЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ ЫбЫїИќЖр: КтЫЎРЯАзИЩ |