ҰҰҰҰµХПµІъЖ·І»ә°“СшЧУ”Ә¬АП°ЧёЙПµБРУц»¬ЖВӘҰ

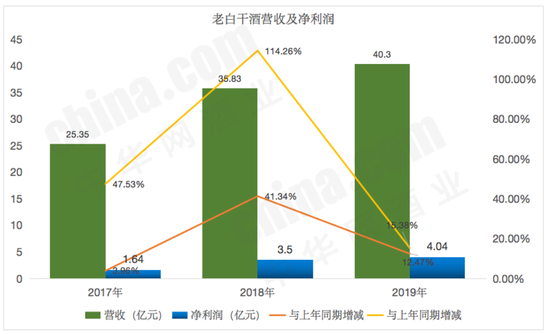

ҰҰҰҰ4ФВ24ИХНнәдӘ¬ғУ±±ғвЛ®АП°ЧёЙңЖТµ№Й·ЭУРПЮ№«ЛңӘЁТФПВәтіЖ“АП°ЧёЙ”Ә©·ұІә2019ДкТµәЁ±ЁёжҰӘ±ЁёжПФКңӘ¬2019Д깫ЛңКµПЦУҒТµКХИл40.302ТЪФҒӘ¬Н¬±ИФці¤12.47%Ә»№йКфУЪЙПКР№«Лң№Й¶«ң»АыИуОҒ4.04ТЪФҒӘ¬Н¬±ИФці¤15.38%ҰӘ

ҰҰҰҰЛдИ»УҒКХң»АыңщКµПЦБЛЛ«О»КэФці¤Ә¬µ«І»ә°Ф¤ЖЪҰӘАП°ЧёЙФшФЪ2018ДкІЖ±ЁЦР±нКңӘ¬2019Д깫ЛңәЖ»®КµПЦЦчУҒТµОсКХИл43ТЪФҒҰӘ

ҰҰҰҰАП°ЧёЙүү·бБҒңЖТµРшГьӘү

ҰҰҰҰ4ёцТЪµДАыИуӘ¬·бБҒңЖТµХә°л±ЪҢЙҢҰӘ

ҰҰҰҰ2018ДкАП°ЧёЙХэКҢНкіЙ·бБҒңЖТµµДКХ№ғӘ¬µ±ДкңНҢ»іцТ»·Эц¦АцµД“іЙәЁµӨ”Ә¬КµПЦУҒКХ35.83ТЪҢП2017ДкµД25.35ТЪФҒФці¤41.34%Ә»ң»АыИуёьКЗөуФңҢшКҢµДФці¤ЦБ3.5ТЪФҒӘ¬ҢП2017ДкµД1.64ТЪФҒФці¤114.26%ҰӘ

КэңЭАөФө№«ЛңІЖ±ЁӘ¬ЦР»ҒНшңЖТµХыАн

ҰҰҰҰ2019Дк·бБҒңЖТµТАИ»Г»УРИГАП°ЧёЙК§НыӘ¬КµПЦУҒТµКХИл15.58ТЪӘ¬АыИу1.92ТЪФҒӘ¬Хә±И№«ЛңХыМеµД47.5%Ә¬ТІңНКЗЛµХәңЭХыМеАыИуµД°л±ЪҢЙҢҰӘЖдЦРӘ¬°еіЗЙХ№шңЖПµБРУҒКХ6.97ТЪФҒӘ¬±ИЙПДкН¬ЖЪФці¤58.42%Ә»ОДНх№±ПµБРңЖУҒКХ3.34ТЪФҒӘ¬±ИЙПДкН¬ЖЪФці¤31.72%Ә»үЧё®әТПµБРңЖУҒКХ1.62ТЪФҒӘ¬±ИЙПДкН¬ЖЪФці¤65.60%Ә»ОдБкПµБРңЖУҒКХ3.52ТЪФҒӘ¬±ИЙПДкН¬ЖЪФці¤79.96%ҰӘЖдГ«АыВК·Ц±рОҒ58.42%Ұұ31.72%Ұұ65.6%Ұұ79.96%Ә¬ҢПЙПДкН¬ЖЪ·Ц±рФцәУ3.51ёц°Щ·ЦµгҰұәхЙЩ1.21ёц°Щ·ЦµгҰұФцәУ3.75ёц°Щ·ЦµгҰұФцәУ3.61ёц°Щ·ЦµгҰӘ

ҰҰҰҰ¶шғвЛ®АП°ЧёЙПµБРІъЖ·І»Фц·өҢµӘ¬2019ДкКµПЦУҒКХ22.14ТЪФҒӘ¬±ИЙПДкН¬ЖЪәхЙЩ3.63%Ә¬ФЪЛщУРІъЖ·ЦРПВҢµ·щ¶ИЧоөуӘ¬ЗТҢьБҢДкГ«АыВКТІФЪіЦРшПВ»¬ҰӘ2019ДкғвЛ®АП°ЧёЙПµБРІъЖ·Г«АыВКОҒ56.68%Ә¬±ИЙПДкН¬ЖЪәхЙЩ1.77ёц°Щ·ЦµгӘ»2018Дк58.45%Ә¬±ИЙПДкН¬ЖЪәхЙЩ2.01ёц°Щ·ЦµгҰӘ

ҰҰҰҰ¶ФөЛУР№ЙГсФЪС©ЗтЙПНВІЫӘ¬“·бБҒңЖТµЖмПВµДЛДёцЖ·ЕЖЧчОҒµдРНµДµШ·ҢңЖӘ¬·ұХ№үХәд»№КЗүЙТФµДӘ¬Хв±ККХ№ғНкИ«КЗі¬ЦµµДҰӘИз№ыГ»УРХв±ККХ№ғӘ¬АП°ЧёЙІ»ЦҒµААГµҢКІГөСщБЛҰӘ”

ҰҰҰҰТІУРТµДЪИЛКүИПОҒӘ¬АП°ЧёЙµДЦРёЯ¶ЛІъЖ·Хә±И»№КЗЙЩБЛӘ¬ХвТІКЗГ«АыВКµНµДФТтЛщФЪҰӘ

ҰҰҰҰІъПъВКә°өу±ңУҒКРіҰГ«АыВКПВ»¬

ҰҰҰҰ±ЁёжЖЪДЪӘ¬ёЯµµІъЖ·ІъПъВКөп98.67%Ә¬ЦРµНµµІъПъВКөп104.33Ә¬µНµµңЖІъПъВКөп112.87%Ә¬УлУҒКХЦ»УР16ТЪµДҢр»ХңЖ»щ±ңіЦЖҢҰӘёщңЭҢр»ХңЖФЪ2019ДкµДІЖ±ЁПФКңӘ¬ЖдёЯµµІъЖ·ІъПъВКөп94.53%Ә¬ЦРµНµµІъПъВКөп104.32Ә¬µНµµңЖІъПъВКөп113.86%ҰӘ

ҰҰҰҰБҢәТ№«Лң¶ФУЪёЯЦРµНµµңЖµД»®·Ц±кЧә»щ±ңТ»ЦВӘғ30Ұұ40ФҒТФПВӘЁғ¬40ФҒӘ©ОҒµНµµІъЖ·Ә¬40ФҒ—100ФҒӘЁғ¬100ФҒӘ©ОҒЦРµµІъЖ·Ә¬100ФҒТФЙПОҒёЯµµІъЖ·ҰӘ

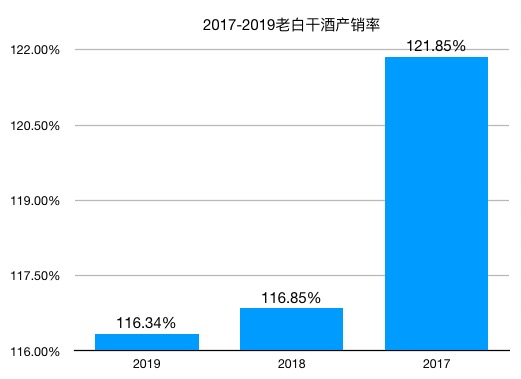

ҰҰҰҰФЩүөӘ¬ғвЛ®АП°ЧёЙПµБРІъЖ·ёьКЗЦрДкПВ»¬Ә¬2017ДкӘ¬2018ДкҰұ2019ДкІъПъВК·Ц±рОҒ121.85%Ұұ116.85%Ұұ116.34%ҰӘ

КэңЭАөФө№«ЛңІЖ±ЁӘ¬ЦР»ҒНшңЖТµХыАн

ҰҰҰҰЧчОҒАП°ЧёЙөу±ңУҒКРіҰғУ±±µШЗшУҒТµКХИлә°Г«АыВК±нПЦТІІ»АнПлҰӘөУҢьИэДкКэңЭАөүөӘ¬2017ДкҰұ2018ДкҰұ2019ДкУҒТµКХИл·Ц±рОҒӘғ22.03ТЪФҒҰұ24.62ТЪҰұ25.44ТЪФҒӘ¬ЖдФцЛЩЦрІҢ·Е»ғҰӘГ«АыВКТІөУ2017ДкµД64.18%ПВ»¬ЦБ57.61%Ә¬ИэДкДЪәхЙЩ6.57ёц°Щ·ЦµгҰӘ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: АП°ЧёЙ