�������������Ѿ���ʮ�꣬������ά�����ǰ���Ͱ͡�ƴ���ȵ�������������ʵ���ϴ�磬���ڼ��ҵ��г������У��ϴ����Ҫ�����ᡣ

����1990�꣬�������Ͼ�����·���˵�һ�ҿյ�רӪ�ꡣ2004�꣬�������У���ʱ��˾���ƻ���“��������”��2013�꣬������������ƣ������������¶������ںϡ�ȫƷ�ྭӪ������ƽ̨�����ҵ����̬������˾���Ʊ��Ϊ“��������”��2018�꣬“��������”��Ϊ������“������”��

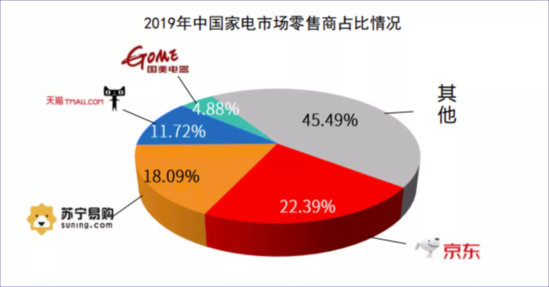

������Ϊ�ҵ������г�������ң������������Ȼռ�пɹ۵��г��ݶ�й�������Ϣ��ҵ��չ�о�Ժ�����ġ�2019���й��ҵ��г����桷��ʾ���������ڹ��ڼҵ��г��������ݶ�ռ��Ϊ18.09%�������ڶ���

ͼԴ����2019���й��ҵ��г����桷

��������ס�ҵ��г������̵Ļ����ϣ���������Щ��Ӽҵ�������ȫƷ�࣬��̽��ȫ�������ۣ�ҵ��߽粻������O2O���ǻ����ۡ��罻���̡��³��г�����Щ��ҵ�������ҵ��������һ��û�䡣

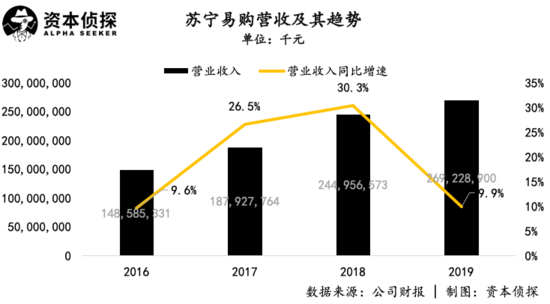

����4��17�����䣬������������2019�����ҵ�����档�Ʊ���ʾ��

����������ȫ��Ӫ��Ϊ2692.29��Ԫ��ͬ������9.91%��

����ȫ����������й�˾�ɶ��ľ�����Ϊ98.43��Ԫ��ͬ���½�26.15%��

����ȫ����������й�˾�ɶ��Ŀ۷Ǿ�����Ϊ-57.11��Ԫ��ͬ���»�1488.82%��

���������Ӫ�������������ѹ�IJƱ��У��������������Ͽ�����������ʵ��δ����

������3C���ҵ�����ȫƷ��

������Ӫ�������ϣ��������Դ�����������У���2019����������2018���30.3%����½����ǽ������״γ������ٷŻ����ơ�

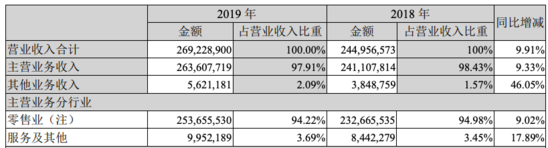

���������빹���ϣ�����ҵ��������ҵ��������������Ӫҵ����������ҵ������Ϊ2536.6��Ԫ��ͬ������9.02%��ռ����Ӫ�յľų����ϡ�

��������������Ŀȡ������99.5��Ԫ��ͬ������17.89%������������Ҫ���������������ŷ�������������ƽ̨��Ӷ��������ڷ���ȡ�

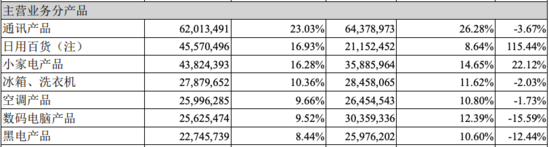

�������嵽����ҵ������ͨѶ��Ʒ������ϴ�»����յ���Ʒ�������������̵IJ�Ʒ������ֲ�ͬ�̶ȵĸ��������Ʊ��Ľ����ǣ�2019�꣬���������������У������ϵ�λ���õ�������������������ͬ���½�3.3%��ͨѶ���������ٽ�����1.4%�����ٳ����Ż���

�������֮�£��������������ðٻ�����Ʒ����������Ѹ�ͣ������Ʒȫ��ȡ������455.7��Ԫ��ͬ������115.44%��ռ��Ӫ�յı�����2018���8.64%���������16.93%��

��������������������ðٻ�����Ʒ�����Ҿӡ�ĸӤ����ױ���ٻ������С�����ʳƷ�ȣ������Ʒ�����������������ȥ��Ķ���������ء�

����ȥ�꣬�������չ���37�����ٻ����������������Ϊ�������㳡������˶Լ��ָ��й�80%�ɷ��չ����Ʊ���ʾ������2019��12��31�գ�������ӵ�м��ָ����е���209�ң����ָ�������2�ң�һ���г��ŵ�����ռ�ȴ�82.4%��

�������չ����ٻ��ͼ��ָ��й��ɷݺ�Ŀǰ�������ڴ����Ʒ���γ��˰��������������С����¼��ָ����С����������С�����С�ꡢ�����캢��ĸӤ����������磬���������������С�ꡢ���ָ����һ�廯�Ŀ���Ʒ��Լģʽ���Դ��ƶ�����Ʒ�ൽ�ꡢ�������ۡ�

�����ڴ����Ʒ���ϵ���չ����������������ս���е�һ������ϣ��ʵ��ȫ������ȫƷ�ࡢȫ��Ⱥ���ǣ�����2019��12��31�գ�������ӵ�и�����Ӫ����3630�ң��ŵ���ҵ���818.20��ƽ���ף������������Ƽ��˵�4586�ҡ�

��������ȷʵΪ���������������ðٻ���Ʒ�����ۣ���Ҳ���²���������

��2ҳ [1] [2] ��һҳ

��������: ������