����������ʾ��2017����2019�꣬��˾��ƽ����Ծ�û������ٷֱ�Ϊ28.99%��10.51%��11.18%��ע���û������ٷֱ�Ϊ57.69%��53.19%��36.28%���ƶ��ͻ���App���������ٷֱ�Ϊ42.05%��27.64%��25.70%�����������ٷֱ�Ϊ79.59%��66.53%��47.92%��

����Ŀǰ���ܹ����û���������Ϊ����Ӱ��������������ڳ�Ϊ������ҵ��������ҵ�µ��������������������ͼ�ĵȴ�ͳ�������ݵ���ʽ������Ƶ��ֱ���Ⱦ��и�ǿ�������Ե�����̬��ʼ����ʱ�������ѳ�����

����ȯ���о���ʾ���й�����ֱ���г��ɽ���ģ��2017���190��Ԫ������4338��Ԫ���긴�������ʸߴ�377.82%��

�������ȵ�ֱ���������ɻ��ԭ����ֵ������û���������Ӱ�죬��ͳ���̵��������ٳ����ֵ�������걨�б�ʾ����2020�꽫̽��ͨ��רҵ�Ŷӡ��ⲿ�������û�������������Ƶ��ֱ�������ݣ������������Ƶ��ֱ��ƽ̨�����⣬����ͨ�������ӹ�˾������Խ��ⲿ����Ƶ��ֱ�������ý��ʹ�����Դ�������ⲿ���������ݱ���Ч�ʡ�

������Ϣ�ƹ����ɱ����ٳ���Ӫ�գ���˾ë�����»�

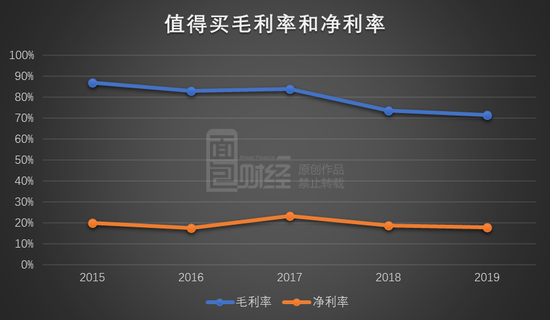

������˾ӯ������ָ����ʾ������������ֵ�����ë���ʺ;����������»���

����2019�ֵ꣬�����ë����Ϊ71.57%��������Ϊ17.98%�����2018��ֱ��½�2.11���ٷֵ��0.88���ٷֵ㡣

�����������֣�ֵ�����ë�����»���Ҫ����Ϣ�ƹ�����ӯ�������½��йء�

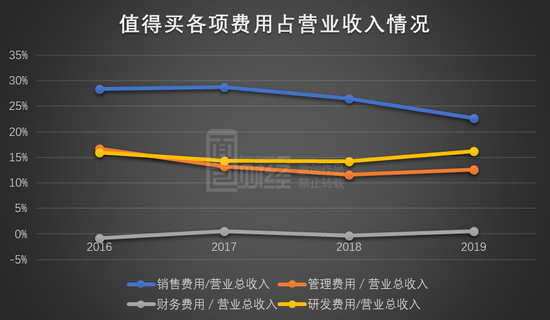

����2019�꣬��˾��Ϣ�ƹ����Ӫҵ����ͬ������10.21%��Ӫҵ�ɱ�ͬ������23.20%���ɱ����ٳ����������٣���ҵ���ë�����½�3.07���ٷֵ㡣

���������걨����Ϣ�ƹ�����Ӫҵ�ɱ���Ҫ����ְ��н�ꡢ IT��Դʹ�÷ѡ���������ѡ�����ʹ�÷Ѽ���ɱ��ȡ�

�������۷������½���������������

����2019�꣬��˾�з�Ͷ�빲��1.07��Ԫ����2018������48.88%���з�Ͷ��ռӪҵ����ı���Ϊ16.24%����2018�������2.02���ٷֵ㡣

������Ӫ�����ٷŻ���ë�����»��Լ��з�Ͷ��Ӵ������£�ֵ����Ĺ�ĸ������������������13.36���ٷֵ㣬��Ҫԭ���������۷��õĿ��ơ�

�����������ڣ�ֵ��������۷���Ϊ1.5��Ԫ��ռӪҵ����ı���Ϊ22.73%��ͬ���½�3.81���ٷֵ㣻��������Ϊ8385.98��Ԫ��ռӪҵ����ı���Ϊ12.67%��ͬ������1.08���ٷֵ㣻�������Ϊ404.13��Ԫ��ռӪҵ����ı���Ϊ0.61%��ͬ������0.92���ٷֵ㡣

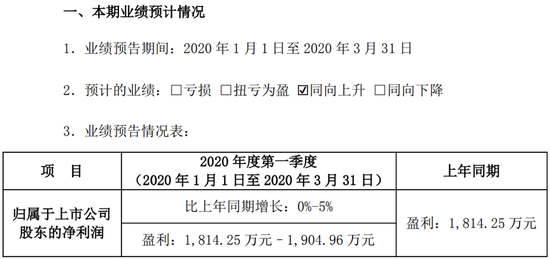

����������Ӱ�죬2020��һ���Ⱦ���������0%��5%

����ֵ�����ǰ��¶��2020��һ����ҵ��Ԥ�档��˾Ԥ��ʵ�ֹ�ĸ������1814.25��Ԫ��1904.96��Ԫ��ͬ������0%��5%��

��������һ����ҵ���䶯ԭ��ֵ�����ʾ�����¹ڷ�������Ӱ�죬�����̼ҺͿ����ҵ������������Ӫ���һ��ʱ��������Ч��չ���ɴ˵��¹�˾���̵���Ӷ�������ܵ�һ���̶�Ӱ�죻ͬʱ����˾�Ӵ����г�Ͷ�����ȣ����۷����������ӡ�

�������⣬��˾Ԥ�ƷǾ���������Ծ������Ӱ����Ϊ400��Ԫ��500��Ԫ����ҪΪ�յ�������������˾�����ֽ������õ����档

������Դ������ƾ�

��2ҳ ��һҳ [1] [2]

��������: ֵ����