����ֵ����300785.SZ����ǰ�����������������걨��

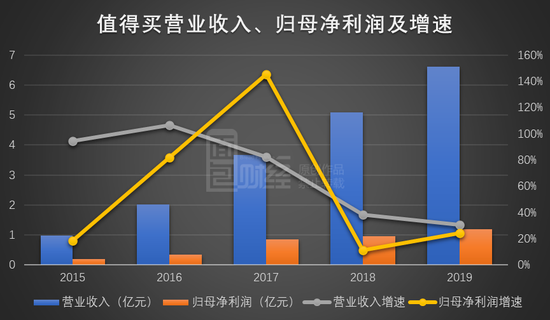

����2019���걨��ʾ��ֵ����ʵ��Ӫҵ����6.62��Ԫ��ͬ������30.43%����ĸ������1.19��Ԫ��ͬ������24.35%��

�����������ڣ���˾Ӫҵ���������ٶȷŻ�������Ҫԭ��������Ϣ�ƹ��������������ٶȼ������������������Ż����IJ�������ֵ�����û������Լ�GMV�ƺ�Ҳ����������ƿ���������ٶ�������

������һ���棬��Ӫ�����ٷŻ���ë�����»��Լ��з�Ͷ��Ӵ������£���˾��ĸ�������������ٳ���13���ٷֵ㣬��Ҫԭ���������۷��õĿ��ơ�

����Ӫҵ����ͬ������30.43%�����ٷŻ�

����ֵ���������2011�꣬��Ӫҵ������Ӫ��������ƽ̨ʲôֵ������վ����Ӧ���ƶ��ˡ�

�����Ʊ���ʾ��2019�ֵ꣬����ʵ��Ӫҵ����6.62��Ԫ��ͬ������30.43%����ĸ������1.19��Ԫ��ͬ������24.35%�������2018�꣬��˾Ӫҵ�������ٽ�����7.88���ٷֵ㣬��ĸ���������������13.36���ٷֵ㡣

�����ع��������ݷ��֣�ֵ�����Ӫ�������ڳ����Ż���2016����2019�꣬��˾Ӫҵ�������ٷֱ���106.74%��82.44%��38.31%��30.43%��

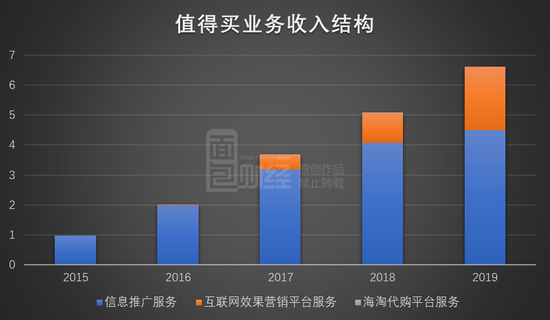

�����������ϣ�ֵ�����ҵ��ģʽ��Ҫ��Ϊ��Ϣ�ƹ����ͻ�����Ч��Ӫ��ƽ̨����

����2019�꣬��˾��Ϣ�ƹ����ʵ������4.49��Ԫ��ͬ������10.21%��ռӪҵ����ı���Ϊ67.79%��������Ч��Ӫ��ƽ̨����ʵ������2.13��Ԫ��ͬ������113.22%��ռӪҵ����ı���Ϊ32.11%��

������ֵ�����������Ӫҵ��ṹ��������˾Ӫҵ�������ٷŻ�����Ϣ�ƹ�����йء�

������2016�����������LinkStars���ߺ�˾������Ч��Ӫ��ƽ̨��������������������ز�����ߡ����֮�£���Ϣ�ƹ������ȻĿǰ���ǹ�˾��ҪӪ����Դ���������ٶȽ���������������ռ�ȳ������͡�

����ֵ�������Ϣ�ƹ���������Ϊ���̵���Ӷ��������չʾ���������֣����е��̵���Ӷ��������ָͨ��չʾ���̡�Ʒ���̵������Ϣ���ݣ����û����������̡�Ʒ���̹����������û�������ȡһ��������Ӷ��

������Ϣ�ƹ�������������Ż������뵱ǰ������ҵ�ձ���������ƿ����һ����ϵ��

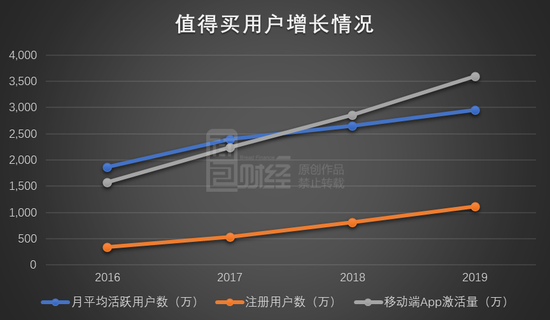

�����»��û�����2950��ͳ������������

�����������ڣ�ֵ������û�����ʵ�ֽ�Ϊ�Ƚ���������Ϊ��˾��ȡ�����ṩ���û�����

����2016��ĩ��2019��ĩ����˾����ƽ����Ծ�û�����1862.17��������2951.28��ע���û�����338.95��������1115.83���ƶ��ͻ���App��������1580.03��������3601.05��

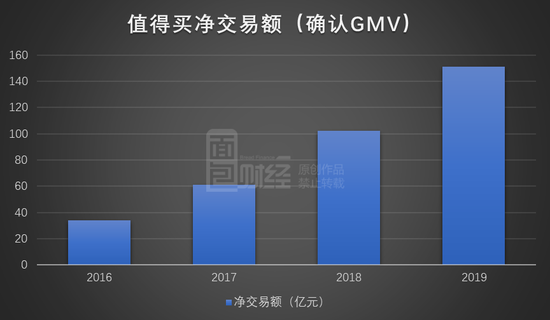

��������ҵ���ı����ϣ�ֵ�����GMVҲ�ڱ���������

����2019�꣬��˾����ʲôֵ������Ӧ���ƶ��˵�����̼�Ʒ���̵ľ����ȷ��GMV���ﵽ151.07��Ԫ��ͬ������47.92%����֮��Ӧ�Ķ�����Ϊ9299.27��ͬ������53.77%��

��������Ҫע����ǣ��������������Ż����IJ�������ֵ�����û������Լ��������ƺ�Ҳ����������ƿ���������ٶ�������

��2ҳ [1] [2] ��һҳ

��������: ֵ����